Форма 6-НДФЛ стала привычной для организаций и ИП при подаче налоговой отчетности, но трудности с заполнением этого бланка всё равно возникают. И один из распространенных вопросов: как заполнять в 6-НДФЛ строку 070 – нарастающим итогом или нет? Ответ на него дан в приказе Федеральной налоговой службы от 14.10.2015 № ММВ-7-11/450. Согласно ему, 6-НДФЛ заполняют по принципу нарастания с начала года, и это правило является обязательным.

Как правильно заполнить 6-НДФЛ

Упомянутый приказ ФНС описывает базовые требования к заполнению отчета 6-НДФЛ за любой отчётный период. В нём приведён алгоритм внесения всей информации.

Ответ на вопрос про строку 070 6-НДФЛ – нарастающим итогом или нет – можно увидеть и в явном, и в скрытом виде. К примеру, приказ ФНС содержит следующие важные положения:

- в Приложении № 1 к приказу приведены коды периодов представления отчета в налоговые органы, и на их основе можно понять правильный порядок заполнения 6-НДФЛ: информация наращивается за квартал, полгода, 9 месяцев и год, соответственно суммы в этой отчетности последовательно наращиваются;

- конкретное указание на нарастающий итог отражено в 3-м разделе правил заполнения: здесь прямо сказано, что необходимо отражать суммовые значения нарастающим итогом.

6-НДФЛ – не единственная форма налоговой и бухгалтерской отчетности, в которой закон требует соблюдать нарастающий итог. К другим подобным документам можно отнести:

- бухгалтерский баланс;

- декларацию по налогу на прибыль;

- некоторые другие виды отчетности.

Также см. «Сумма начисленного дохода в 6-НДФЛ: что включает».

Какие строки нужно заполнять нарастающим итогом

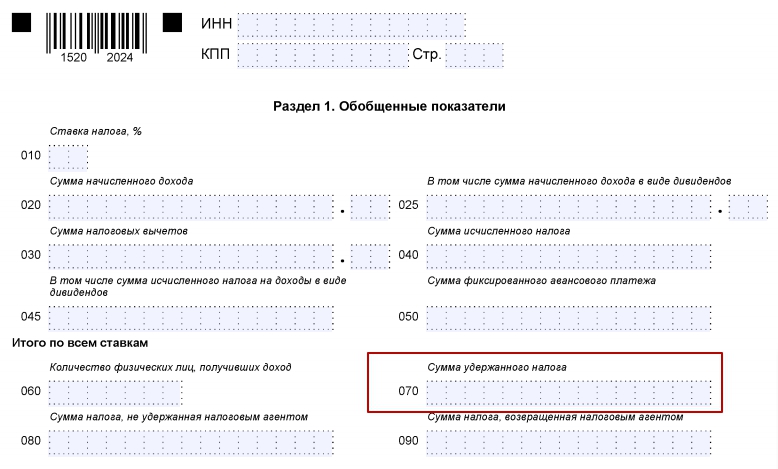

Все строки с накопленными значениями показателей расположены в первой части формы. В их число входят:

- 020 и 025, в которых указывают обобщенные суммы дохода, который был начислен;

- 030 – общее количество налоговых вычетов;

- 040 и 045 – величина исчисленного НДФЛ;

- 070 – величина удержанного НДФЛ;

- 080 – величина НДФЛ, который не был удержан налоговым агентом;

- 090 – возвращенный физическим лицам НДФЛ в соответствии с Налоговым кодексом.

Это полный перечень нарастающих строк в отчете 6-НДФЛ. Они отражают суммовую детализацию полученного дохода и НДФЛ с него.

Во втором разделе формы присутствуют только показатели каждого трехмесячного отчетного периода, поэтому там нет необходимости указывать нарастающий итог.

Также см. «Сумма исчисленного и удержанного налога в 6-НДФЛ».

Где взять необходимую информацию

Поскольку теперь нет сомнений в отношении заполнения в 6-НДФЛ строки 070 (нарастающим итогом или нет), отметим, что для заполнения данной формы и указания подробной информации о доходах и НДФЛ организация должна вести постоянный сбор информации:

| Обязанность | Пояснение |

| Вести учет данных о доходах, которые выплачены физическим лицам, а также о взимании подоходного налога и налоговых вычетах | Это должно быть отражено в обязательных налоговых регистрах |

| Учитывать все выплачиваемые доходы | Выплаты по трудовым и гражданским договорам, подарки и прочие возможные поощрения |

| Обосновывать законность каждого налогового вычета | Налогоплательщик должен подтверждать право на его получение необходимыми документами – заявлениями, справками и т. д. |

| Сортировать выплаты | В отчете должны быть отражены все доходы, которые облагаются налогом. Кроме тех, которые от него полностью освобождены. |

Таким образом, форма 6-НДФЛ – это комбинированный отчет. Некоторые ее строки заполняют нарастающим итогом с учетом доходов в течение всего года, а некоторые данные вносят только с учетом последних 3-х месяцев деятельности фирмы, и они не связаны с общим итоговым значением.

Из-за сложности заполнения данная форма до сих пор вызывает вопросы у налоговых агентов, и некоторые положения требуют специального разъяснения чиновниками ФНС.

Также см. «Заполняем Раздел 2 в 6-НДФЛ».