Как отражать больничное пособие в расчете 6-НДФЛ в 2019 году? В каких строках правильно показывать пособие по временной нетрудоспособности? Приведем пример и образец заполнения.

Если работник заболел, то за период временной нетрудоспособности вы должны выплатить ему пособие на основании представленного им больничного листа . В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС.

Сроки по удержанию и уплате НДФЛ с больничного в 2019 году

Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Также см. “Срок удержания НДФЛ с больничного в 2019 году“.

Больничный в 6-НДФЛ в 2019 году

Больничные в 2019 оду отражаются в 6-НДФЛ в разделах 1 и 2 в периоде их выплаты работникам.

При этом, если больничные выплачены в последнем месяце квартала и последний день этого месяца выпадает на выходной, то в 6-НДФЛ данного квартала больничные попадут только в раздел 1, а в раздел 2 – уже в следующем квартале (Письмо ФНС от 13.03.2017 № БС-4-11/4440@). Например, информация о выплаченных в марте 2019 года больничных пособиях попадет в раздел 1 6-НДФЛ за I квартал, а в раздел 2 – за полугодие 2019 года.

По общему правилу, в разделе 1 6-НДФЛ укажите:

- в строке 020 – все пособия, выплаченные в отчетном периоде, вместе с НДФЛ;

- в строках 040 и 070 – НДФЛ с выплаченных пособий.

В разделе 2 покажите все пособия, выплаченные в последнем квартале отчетного периода (Письмо ФНС от 01.11.2017 № ГД-4-11/22216@). Заполните отдельные блоки строк 100 – 140 для всех пособий, выплаченных в один день, указав:

- в строках 100 и 110 – дату выплаты;

- в строке 120 – последний день месяца, в котором выплачены пособия. Если это выходной, укажите первый рабочий день следующего месяца (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ, Письмо ФНС от 16.05.2016 № БС-4-11/8568@);

- в строке 130 – пособия вместе с НДФЛ;

- в строке 140 – удержанный с пособий налог.

Не надо показывать в разд. 2 пособия, выплаченные в последнем месяце квартала, если последний день этого месяца приходится на выходной. Такие пособия включайте в разд. 2 6-НДФЛ за следующий квартал. Например, пособия, выплаченные в марте 2019 г., не надо включать в разд. 2 6-НДФЛ за 1 квартал 2019 г. Ведь срок уплаты налога с этих пособий по ст. 226 НК РФ – 01.04.2019 (Письмо ФНС от 13.03.2017 № БС-4-11/4440@).

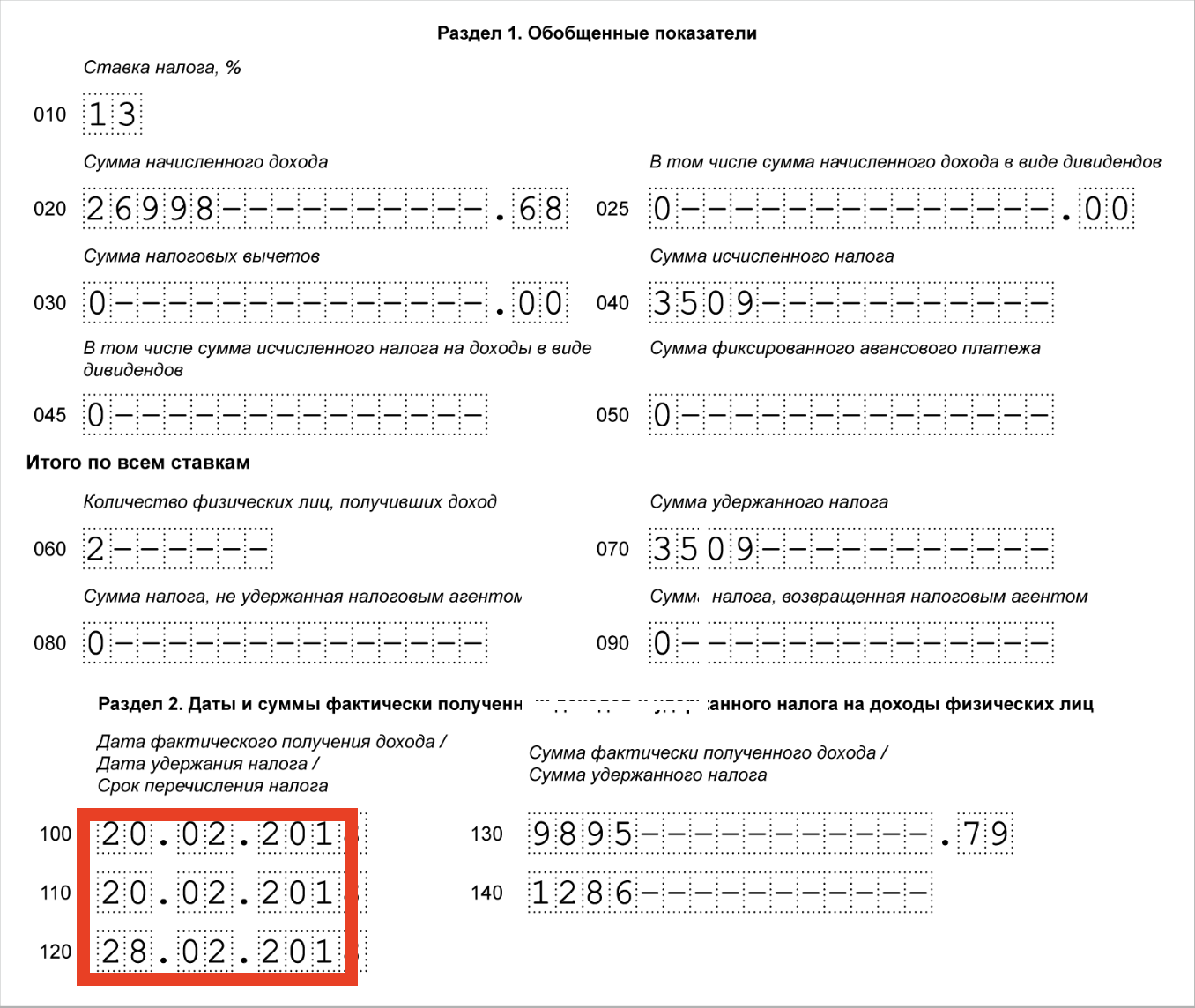

Пример больничных в 6-НДФЛ (с учетом переходящих выплат):

В 1 квартале 2019 г. выплачены пособия по больничным:

- 20.02.2019 – 9 895,79 руб. НДФЛ с него 1 286 руб.;

- 05.03.2019 – 17 102,89 руб. НДФЛ с него 2 223 руб.

НДФЛ с этих пособий перечислен в день их выплаты.

29.03.2019 начислено пособие 22 652,05 руб., которое выплачено 01.04.2019.

Общая сумма пособий, выплаченных за 1 квартал 2019 г., – 26 998,68 руб. (9 895,79 руб. + 17 102,89 руб.), НДФЛ с них 3 509 руб. (1 286 руб. + 2 223 руб.).

В 6-НДФЛ за 1 квартал 2019 г. больничные отражены так.

Пособие, выплаченное 05.03.2019, в разд. 2 6-НДФЛ за 1 квартал 2019 г. включать не надо. Оно будет отражено в разд. 2 6-НДФЛ за 2 квартал 2019 г.

Пособие, выплаченное 01.04.2019, вообще в 6-НДФЛ за 1 квартал 2019 г. показывать не надо. Это пособие будет отражено в разд. 1 и 2 6-НДФЛ за 2 квартал 2019 г.