Предприятия, использующие основной режим налогообложения (ОСН), обязаны регулярно отчитываться в налоговую службу независимо от результатов деятельности. Поэтому, когда отсутствуют доходы или расходы, учитываемые при расчете налоговых платежей, все равно подают нулевую декларацию по налогу на прибыль. В 2016 году требование остается в силе.

Об отчетности

Декларация представляет собой подробный отчет о деятельности компании за определенный период. В ней отражают сумму выручки, затрат, структуру расходов. На основании предоставляемых данных происходит анализ и оценка текущего состояния организации.

Также см. «Налоговая база по налогу на прибыль: за что платить».

Но иногда хозяйственная деятельность временно приостанавливается либо не приносит прибыли. Так бывает, например, после регистрации нового юридического лица. Тогда показатели, используемые для расчета налога, отсутствуют. Однако организации, находящиеся на ОСН, в любом случае обязаны подавать отчетность – нулевую декларацию по налогу на прибыль. И при необходимости прилагать дополнительную документацию.

От сдачи прибыльной декларации (в т. ч. нулевой) освобождены организации на «вмененке». Условие – вид деятельности предусмотрен ЕНВД.

Содержание нулевой отчетности по налогу за прибыль

Состав налоговой декларации, подаваемой по итогам отчетных периодов, зависит от способа выплаты аванса (см. таблицу).

| Как | Состав декларации |

| Один раз/квартал, в том числе с ежемесячным начислением | Титульный лист Подраздел 1.1 первого раздела Лист 02 + приложения 1 и 2 к нему |

| Один раз/месяц на основании фактической прибыли | При сдаче отчетности за 3, 6 и 9 месяцев оформляют: • титульный лист; • подраздел 1.1 первого раздела; • лист 02 с приложениями 1 и 2. Когда декларацию подают за остальные периоды, приложения не нужны. |

Если нужно сдавать отчет по итогам года, прилагают все перечисленные выше элементы.

Как заполнять

Организации, находящиеся на ОСН, обязаны внести необходимую информацию в соответствующие разделы отчетности. Ее форма утверждена приказом налоговой службы № ММВ-7-3/600. Благодаря нашей консультации, процедура не займет много времени.

Юридические лица должны помнить об общих правилах оформления документов:

- допускается использование черных чернил;

- информацию пишут разборчиво и аккуратно печатными буквами;

- исправлять данные не разрешено;

- слова отделяют свободной ячейкой.

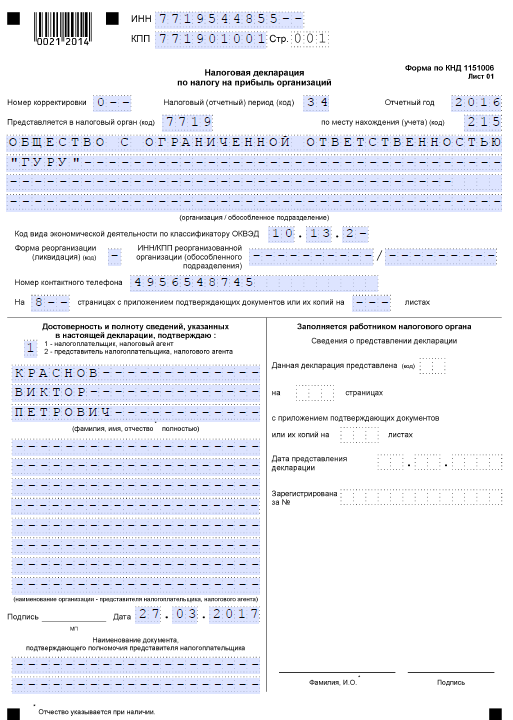

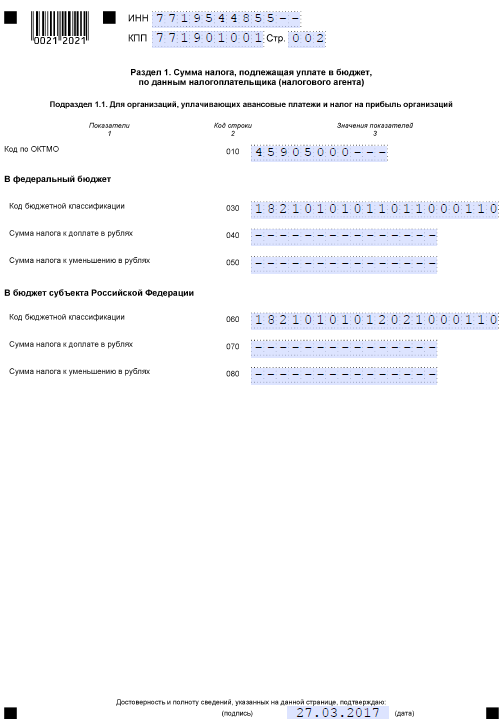

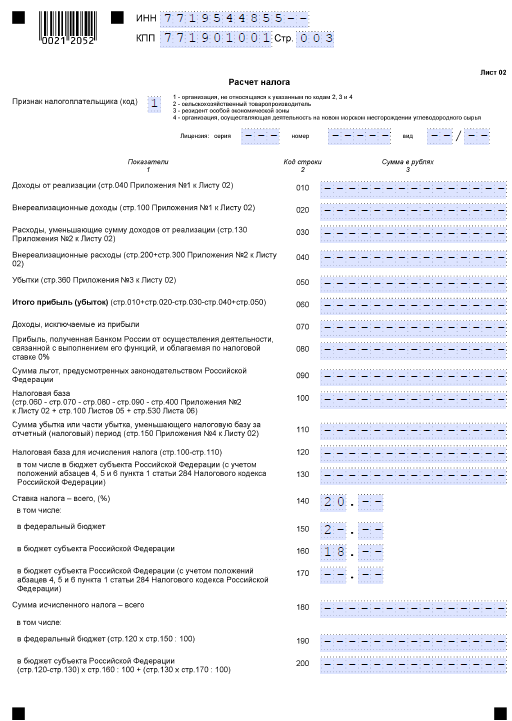

Порядок заполнения налога на прибыль в нулевой декларации упрощен. Так, заполнять Лист 02 и приложения к нему не нужно, однако требуется внести такие данные:

- ИНН;

- КПП;

- ставку налога;

- номера страниц.

В остальных графах ставят прочерки. Обязательно отчет снабжают подписью директора организации и датой составления.

Когда предприятие получало доходы и производило расходы, а чистая прибыль отсутствует (такие случаи нередко встречаются на практике), документ оформляют по общим правилам. Он содержит все имеющиеся показатели. Нулевой такую декларацию именуют условно, так как налоговую базу и соответствующие суммы не прописывают.

Также см. «Декларация по налогу на прибыль: отчетность по всем правилам».

Далее можно ознакомиться с образцом нулевой декларации по налогу на прибыль.

Варианты подачи

Есть разные способы сдачи нулевой декларации по налогу на прибыль в 2016 году в ИФНС. Руководитель фирмы или сотрудник, на которого оформлена доверенность, может лично передать ее в канцелярию инспекции. Когда визит невозможен и т. п., допустима отправка по почте заказным письмом с описью вложения и уведомлением. Но наиболее простой и удобный вариант – отправка по интернету через официальный сайт налоговой службы.

Также см. «Личный кабинет налогоплательщика – юрлица: общаемся с инспекцией удаленно».

Отправка декларации по ТКС – обязательное требование для организаций с численностью свыше 100 человек. Это установлено в п. 3 ст. 80 НК РФ.

В какие сроки сдать

Сроки подачи нулевого отчета по налогу на прибыль зависят от того, за какой период выплачивается в бюджет аванс (см. таблицу).

Также см. «Авансовые платежи по налогу на прибыль: механизм и сроки».

| Как | Срок |

| За месяц (на основании фактической прибыли) | До 28 числа следующего месяца |

| За квартал | До 28 числа месяца, который следует по окончании квартала |

| За год | До 28 марта года, следующего после отчетного |

Когда крайний срок сдачи отчетности совпадает с выходным, он перехолит на ближайший рабочий день.

Также см. «Налог на прибыль: сроки сдачи декларации в 2016 году».

ПРИМЕР

ООО «Эконом Сервис» должно ежемесячно подавать в ИФНС декларацию по налогу на прибыль. Каким будет крайний срок сдачи отчетности за июль 2016 года (28.08 – воскресенье)?

Решение

На основании п. 7 ст. 6.1 Налогового кодекса, последним днем предъявления документов будет 29 августа 2016 г. ООО «Эконом Сервис» должно передать их не позднее этого числа.

Последствия несоблюдения сроков

Законодательство предусматривает штрафное наказание за нарушение сроков предоставления отчетности. Удерживаемая сумма зависит от периодичности подачи документов:

- за месяц, квартал или другой отчетный период – 200 руб.;

- за год – 1000 руб.

Однако для компаний предусмотрены исключения в таких случаях, как незначительный срок задержки, тяжелое материальное положение и т. п. Заметим, что полного списка смягчающих обстоятельств вы нигде не найдете. Этот вопрос отдан на откуп практике (также см. п. 1 ст. 112 НК РФ и постановления ВС (ВАС) РФ).

Для уменьшения размера штрафа необходимо вместе с нулевой отчетностью по налогу на прибыль написать письмо с соответствующей просьбой, указанием причины и ссылкой на статью закона.

Внимание!

Если инспектор выписывает штраф 1000 руб. за несвоевременную подачу декларации за отчетный период, пишите жалобу в УФНС своего региона. Такие действия неправомерны!

За нарушение сроков подачи отчетности возможна временная блокировка банковских счетов организации (ст. 76 НК РФ). Такая мера предусмотрена для организаций, задержавших отправку декларации по итогам года на срок больше 10 рабочих дней.

Возможность другого отчета

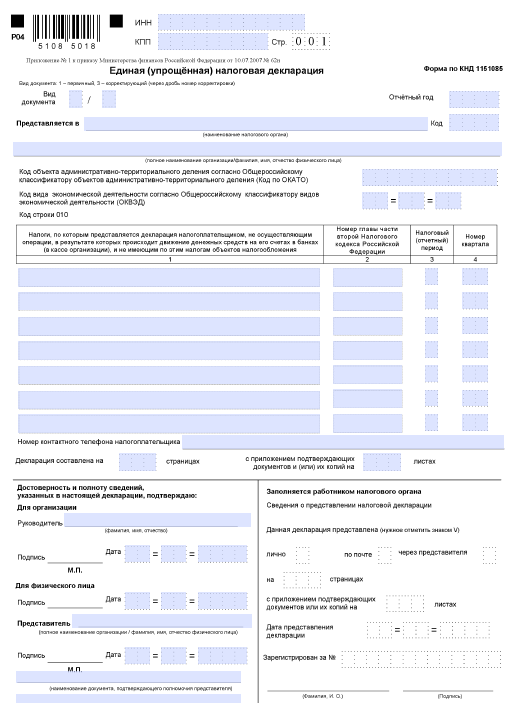

Законодательство разрешает вместо нулевой декларации по налогу на прибыль в 2016 году подавать единую упрощенную декларацию (ЕУД). Она утверждена приказом Министерства финансов № 62-н и отличается более ранним сроком представления – до 20 числа месяца, следующего за отчетным периодом.

Оформлять нужно только первую страницу, так как вторая предназначена для граждан, не являющихся ИП или юрлицом. Как заполняют графы документа (см. таблицу).

| Номер графы | Что вписать |

| 1 | Название налога – «на прибыль организаций» |

| 2 | Номер главы НК РФ – 25 |

| 3-4 | Период, за который подана отчетность |

Для организаций отсутствие прибыли – не повод считать свой бизнес освобожденным от обязательств перед налоговой инспекцией. Соблюдая рассмотренные правила заполнения документов и сроки, установленные законодательством, вы сможете правильно выполнять все требуемые формальности.