2017-й год не принес особых изменений в порядок командирования работников, процесс регистрации служебных разъездов, финансирование командировок. Однако коррективы вызваны вступлением в действие с 1 января 2017 года новых положений Налогового кодекса РФ. Изменения по командировкам в 2017 году коснутся обложения страховыми взносами определенных размеров суточных.

Оформление стало проще

Еще постановлением Правительства РФ от 29 декабря 2014 года № 1595 внесены коррективы в отдельные правовые акты, регулирующие вопросы выполнения служебного задания вне места работы. Нововведения направлены на оптимизацию движения документов в организации, сокращение и упрощение такого документооборота.

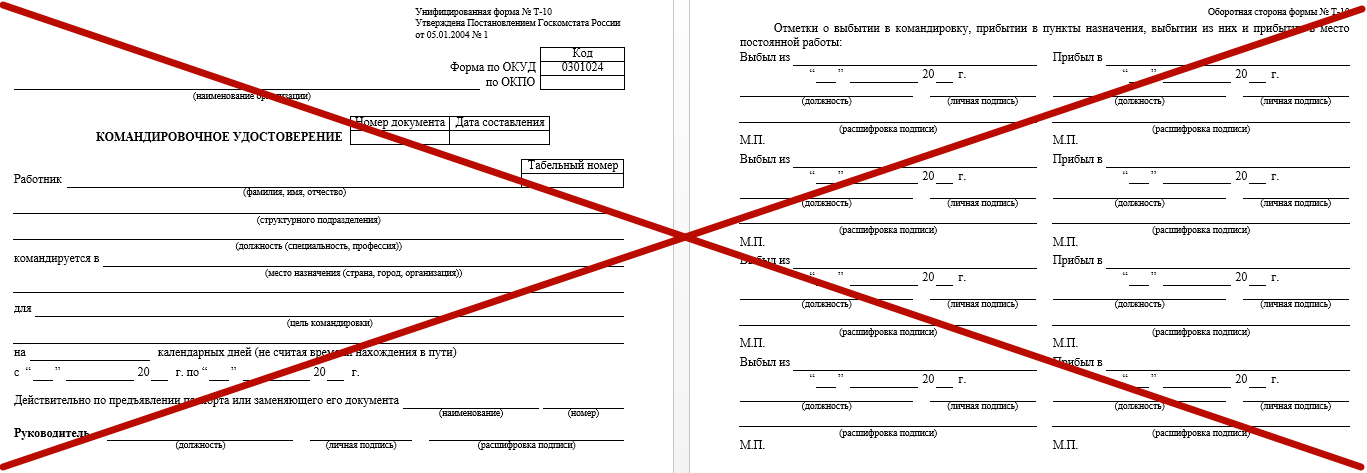

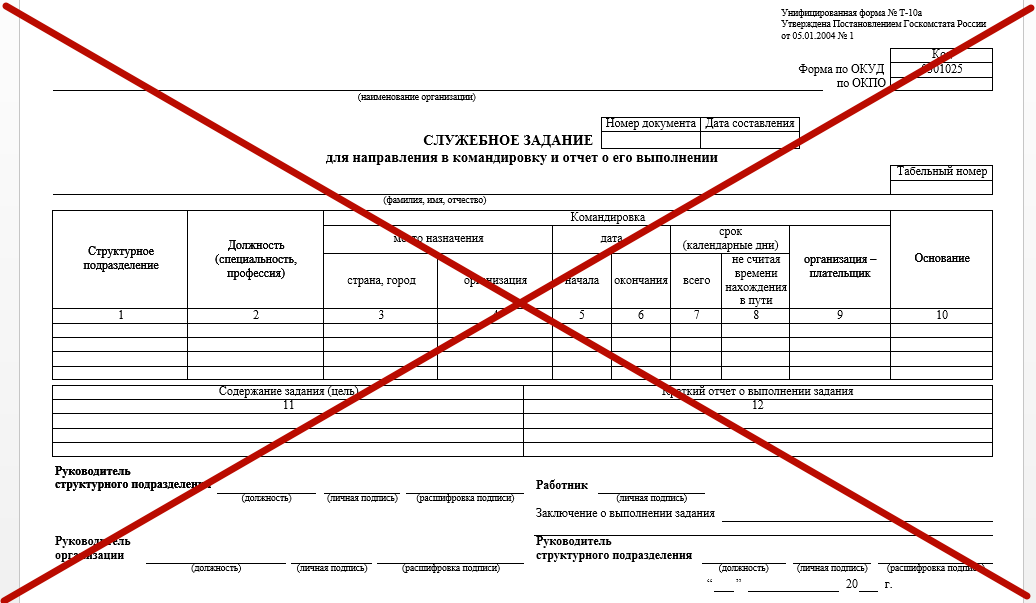

Так, с января 2015-го года отменено обязательное требование:

- о выдаче командировочного удостоверения работнику;

- оформление служебного задания в письменном виде.

По вновь установленным правилам факт пребывания в командировке подтверждают билеты и/или иные проездные документы.

Также возможно использование сотрудником личного транспорта в служебных целях (в командировке). Для подтверждения таких затрат он должен предоставить отчетные документы: квитанции, кассовые чеки, выписки, путевые листы и т. п.

Основными целями изменения в оформлении командировок в 2017 году и ранее стали:

- упрощение документооборота при направлении в командировку;

- совершенствование формы отчета по итогам выполнения задания по распоряжению работодателя.

К тому же, по новым правилам от работника, направленного в командировку, не требуется предоставлять начальству в письменной форме отчет о выполненной поездке.

Основной документ в 2017 году

Согласно тому же постановлению Правительства РФ (№ 1595 от 29.12.2014), в 2017 году командировки оформляют на основании письменного решения работодателя – приказа, распоряжения. Эти изменения по служебным командировкам в 2017 году уже должны войти в привычку.

Имейте в виду: относятся к командировкам теперь не только служебные разъезды по заданию работодателя вне места выполнения сотрудником должностных обязанностей, но и выезды в структурное подразделение предприятия (филиал, представительство и др.). Оно расположено обособленно по другому адресу, в другом населенном пункте. В том числе в пределах административной территории, на которой зарегистрирована организация работодателя.

Подробнее об этом см. «Обособленное подразделение организации: что это?».

Упрощенный порядок командирования не требует объемного документооборота, однако введенные в законодательство изменения требуют более тщательного документального подтверждения понесенных затрат. Это сделано в целях контроля за финансовой деятельностью предприятия. Как следствие – имеет место усложнение учета имущественного и финансового положения организации, его результатов.

Структура затрат

Бухгалтерские операции и отчеты по командировочным затратам подпадают под требования Закона служебные командировки в 2017 году изменения по структуре расходов на них не затронули. Сюда по-прежнему входят:

- заработок, исчисленный из расчета среднедневного жалованья, за весь период служебной поездки;

- оплата билетов на проезд к месту назначения в прямом и обратном направлении авиа-, ж/д транспортном, автобусом (за исключением такси);

- компенсация расходов на использование подчиненным собственного авто при выполнении служебного задания в рамках командировки;

- гостиничные траты (плата за проживание) или расходы на аренду жилья;

- дополнительные затраты (это могут быть ремонт обуви, химическая чистка одежды, покупка товаров и комплектующих материалов для техники, представительские траты).

Компенсация расходов на проживание происходит 2 путями:

- по предоставленным документам – квитанциям, счетам;

- руководство выделяет четко фиксированную сумму, установленную внутренними правилами предприятия.

Также см. «Положение о командировках: каким должен быть образец 2017 года».

Главное изменение в 2017 году

Обратите внимание, что основное изменение по командировкам в 2017 году затронуло нормы суточных, которые ранее не устанавливались в отношении страховых взносов.

С 1 января 2017 года страховые взносы не начисляют только с определенной фиксированной суммы суточных:

- 700 рублей – для командировок в пределах РФ;

- 2500 рублей – для зарубежных служебных поездок.

Однако учтите, что Трудовой кодекс РФ вообще не содержит ограничений на право работодателя устанавливать определенные размеры суточных при направлении персонала в командировки для выполнения служебных заданий.

В 2017 году предприятие может самостоятельно определять размеры суточных, что также предусмотрено ст. 346.16 НК РФ (подп. 13 п. 1), и закреплять их в своих внутренних актах. В этом случае организация отчисляет страховые взносы с разницы между нормативом и фактической величиной выданных суточных.

Подробнее об этом см. «Как суточные облагаются страховыми взносами с 2017 года».