Для реализации полученного права ИП в 2024 году необходимо представить в ИФНС соответствующее уведомление. Уведомительный порядок позволяет снизить нагрузку по основному налогу наполовину при наличии наемного персонала и аннулировать полностью при отсутствии. Расскажем, как подготовить документ и приведем образец заполнения уведомления об уменьшении патента на сумму страховых взносов в 2024 году

СКАЧАТЬ БЛАНК УВЕДОМЛЕНИЯ ОБ УМЕНЬШЕНИИ ПАТЕНТА НА СТРАХОВЫЕ ВЗНОСЫ В 2024 ГОДУ

Алгоритм снижения патентного налога при выборе ПСН

ИП имеет право уменьшить стоимость полученного патента на подлежащие уплате обязательные взносы на страхование “за себя” и наемных сотрудников и выплаченные суммы по больничным листам. Предельный размер снижения составляет:

100 % – для ИП, осуществляющих деятельность самостоятельно. Налог можно уменьшить до нуля за счет уплачиваемых взносов:

- в фиксированном размере, составляющем в 2024 году 49500 рублей;

- 1 % в пенсионный фонд, начисляемый с прогнозных доходов, превышающих в денежном измерении 300 тыс. рублей.

50 % – для ИП с наемным персоналом, занятым в патентной сфере. Стоимость разрешительного документа кроме взносов за себя можно уменьшить на суммы:

- начисленных взносов на вознаграждения за труд работников в обязательные фонды страхования, включая производственный травматизм;

- оплаченных первых трех дней наступления нетрудоспособности, финансируемых страхователем-предпринимателем.

Величину патентного налога можно снизить на страховые взносы за себя независимо от факта перечисления, если они подлежат уплате в бюджет в том же календарном году, в котором действует патент. ИП вправе произвести зачет до момента уплаты, уменьшив налоговое обязательство. Платежи с доходов 2023 года сверх 300 тыс. рублей следует внести до 01.07.2024 года, однако в НК РФ прямо не указан период уменьшения патента. Согласно разъяснениям налоговиков, взносы могут признаваться подлежащими уплате в любом из двух лет (письмо ФНС от 25.08.2023 года № СД-4-3/10872@).

Внимание!

Основание – направленное в ИФНС уведомление с указанием патентов и платежей, уменьшающих стоимость и не допускающих двойное снижение.

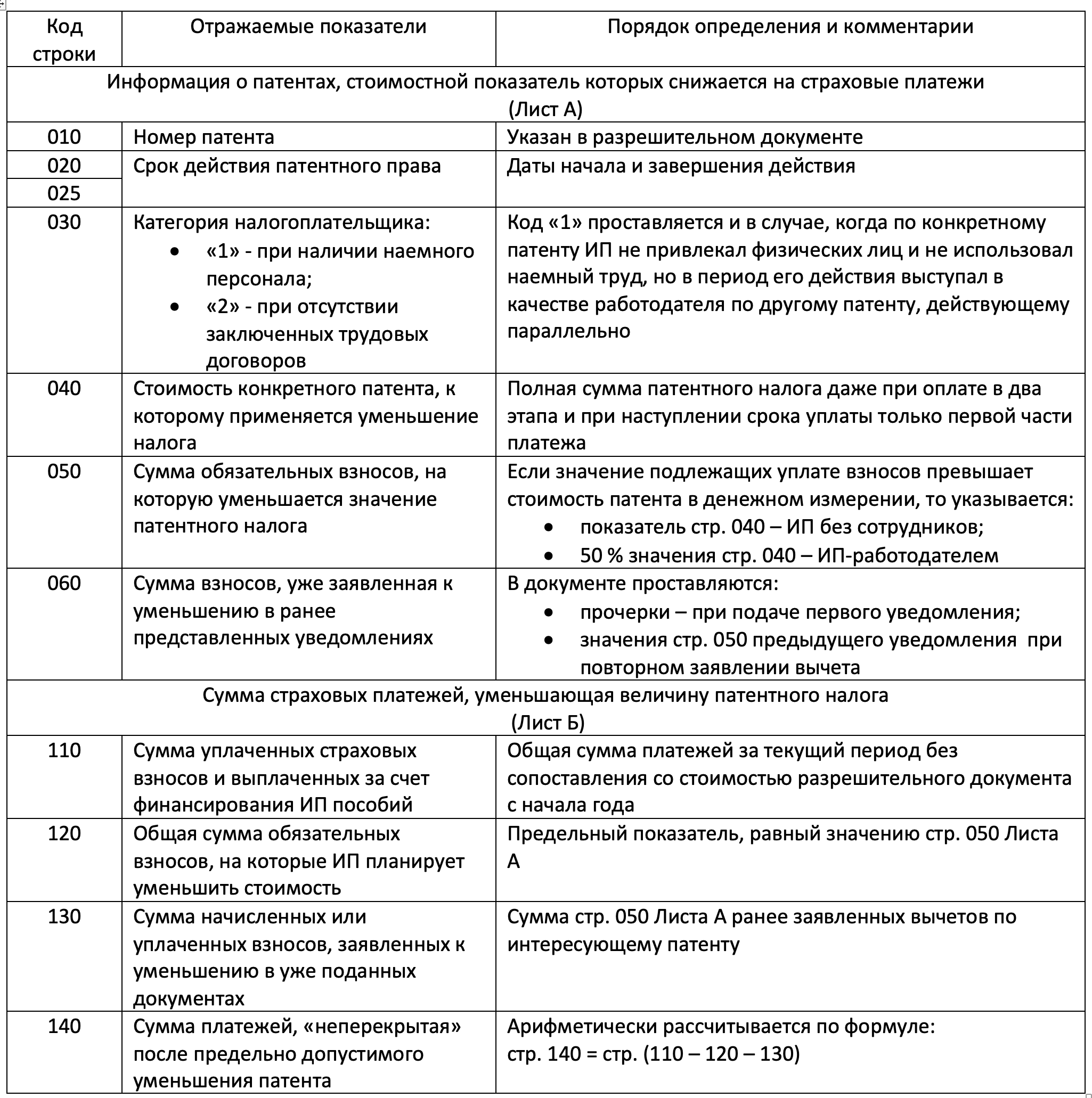

Порядок построчного заполнения уведомления для уменьшения платежей

Унифицированная форма уведомления КНД 1112021 утверждена приказом ФНС от 26.03.2021 года № ЕД-7-3/218@.

Титульный лист включает реквизиты ИФНС и идентифицирующие ИП сведения. Построчный алгоритм заполнения листов-приложений, содержащих результаты расчетов, представлен в таблице:

Внимание!

Сроки и способы подачи уведомлений для уменьшения стоимости патента

Срок направления уведомления в налоговом законодательстве не прописан, что позволяет решать ИП, когда представить документ. При подаче уведомления до наступления предельного срока патентного платежа ИП вправе заплатить налог с учетом вычета. При представлении уведомления после уплаты полной стоимости возникшую переплату можно зачесть в счет будущих платежей или возвратить на расчетный счет (п. 1.2 ст. 346.51 НК РФ).

РЕКОМЕНДАЦИЯ

Для подачи ИП может выбрать следующие способы:

- личное посещение ИФНС или делегирование полномочий представителю по доверенности;

- направление ценного письма по почте с описью вложения и отметкой о вручении;

- использование электронного формата с наложением КЭП или личного кабинета налогоплательщика.

При наличии нескольких патентов, действующих в разных регионах РФ, ИП может подавать уведомления в любой налоговый орган по месту постановки на учет плательщиком ПСН (письмо ФНС РФ от 02.06.2021 года № СД-4-3/7704@).

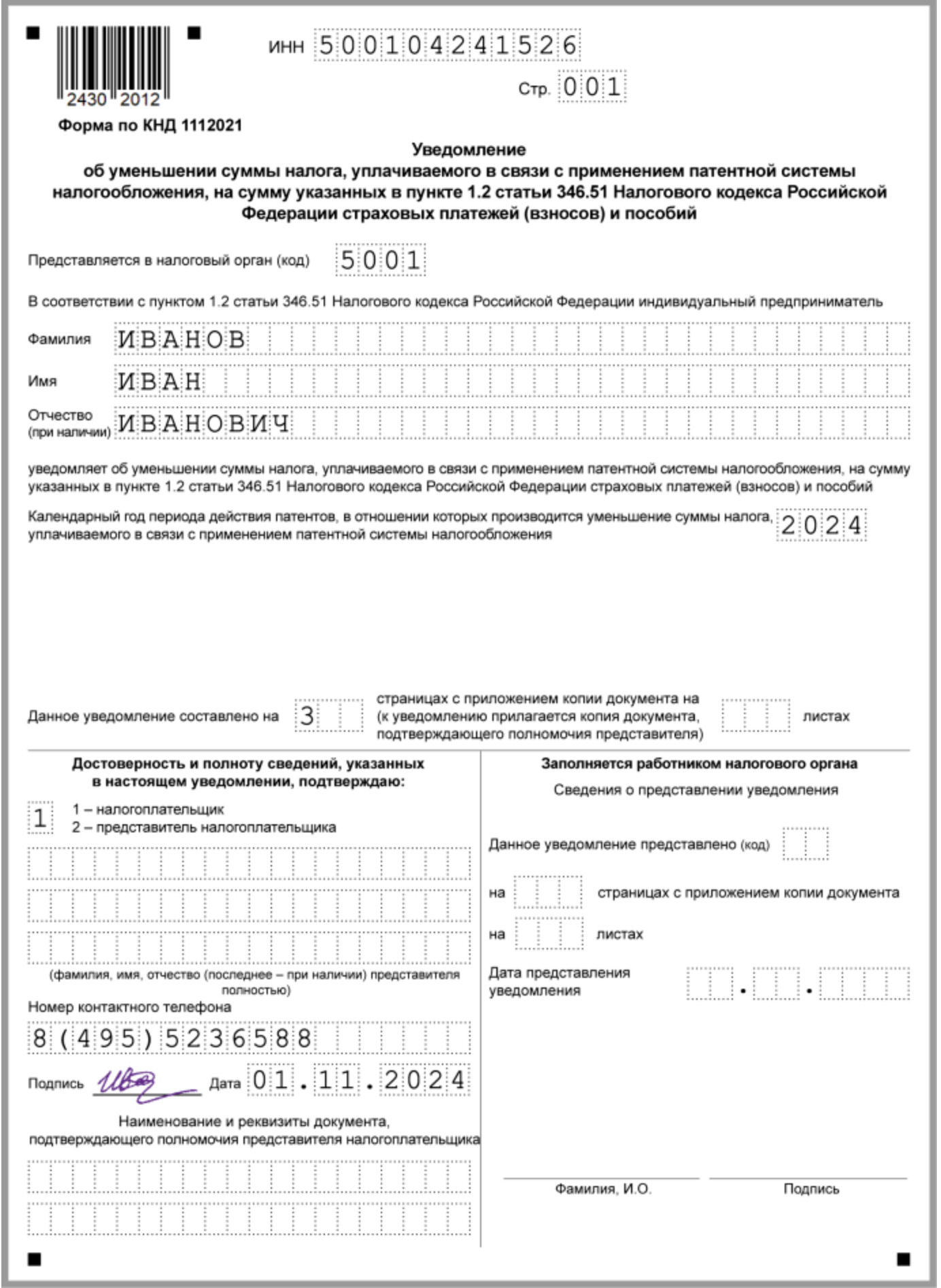

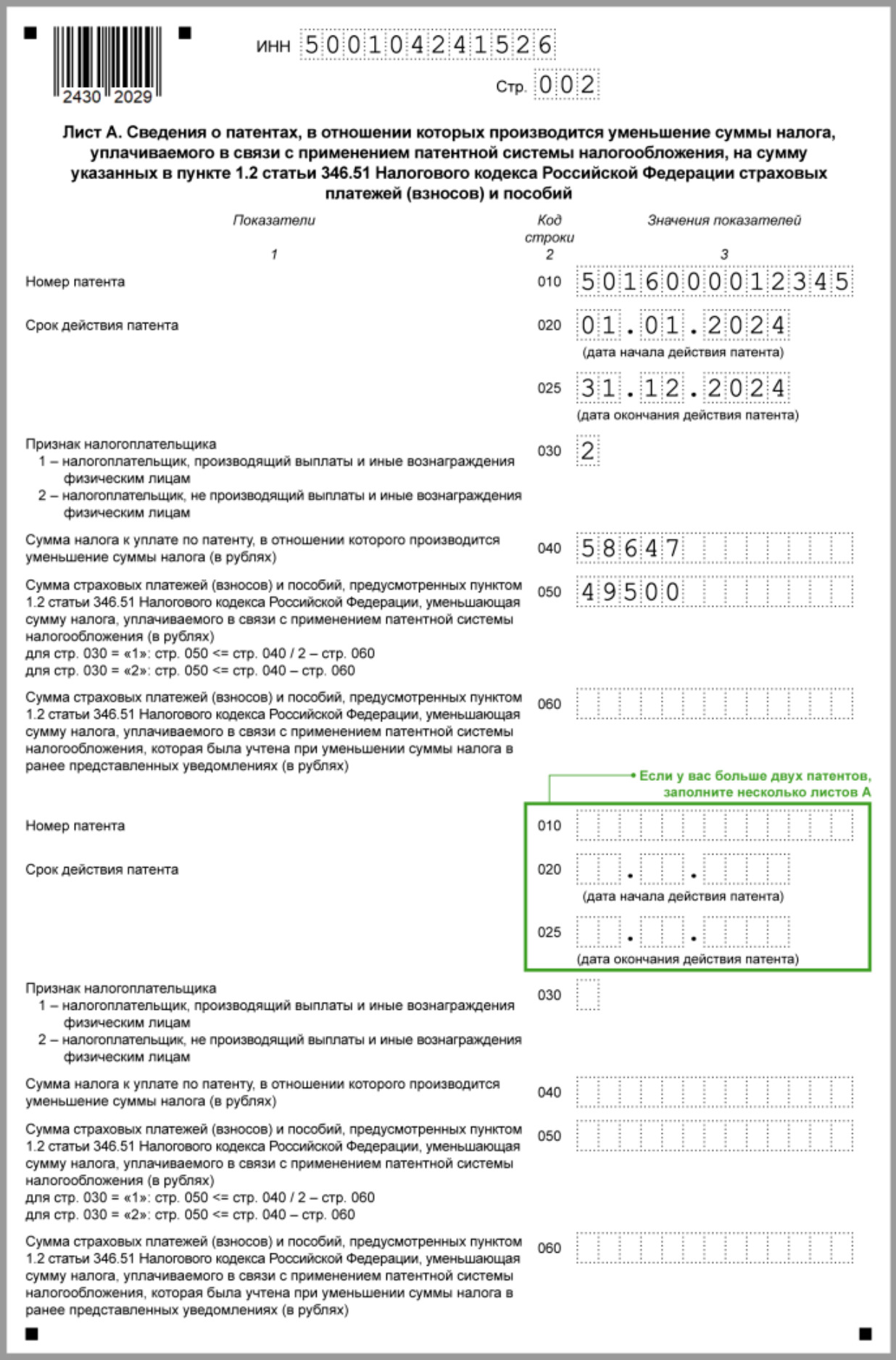

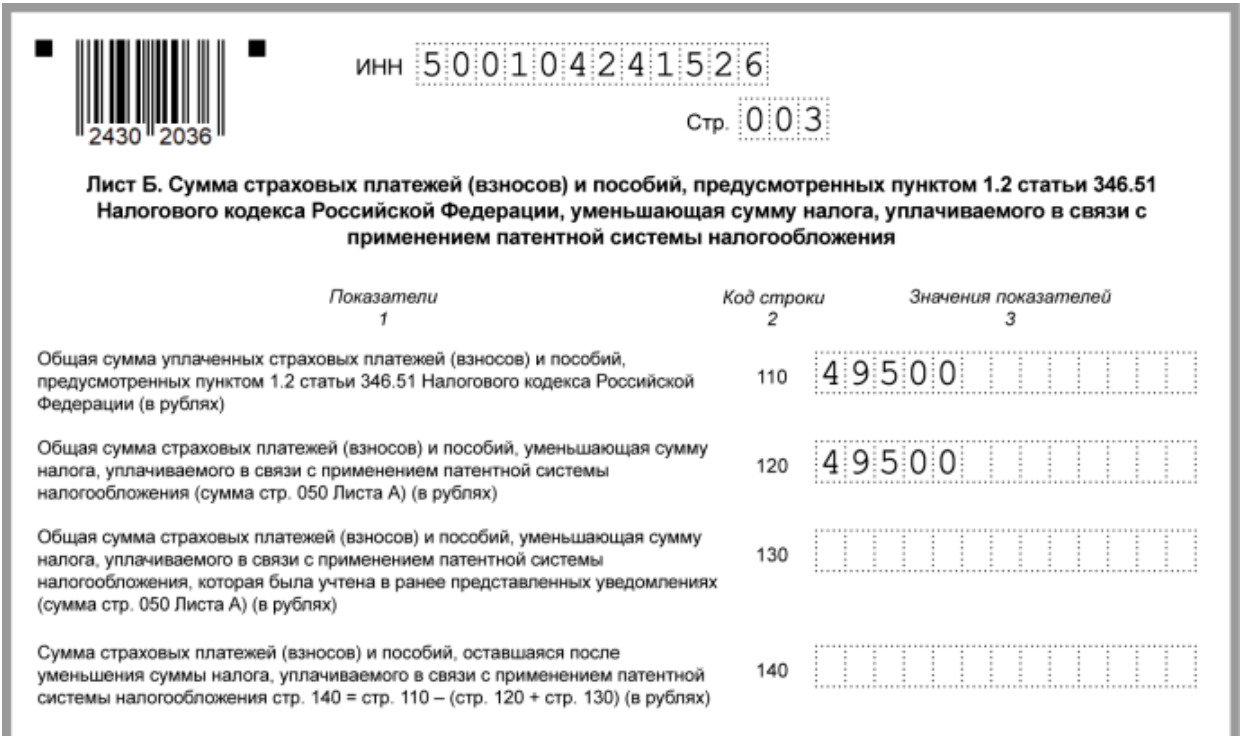

Образец уведомления об уменьшении патента на сумму страховых взносов

Выводы

- ИП может уменьшить патент на фиксированный взнос и на взнос в размере 1% за 2024 г. независимо от их уплаты, а также на взносы за 2023 г., подлежащие уплате в 2024 г. и не принятые к уменьшению ранее.

- ИП с работниками дополнительно может уменьшить патент на взносы за работников, уплаченные во время действия патента, но общая сумма уменьшения ограничена – 50% платы за патент.

- Уведомление об уменьшении патента подайте в ИФНС в любое время, но лучше до оплаты патента.