16 марта на официальном сайте ФНС появилась “странная” новость – уведомления по ЕНП можно не подавать. Как это вообще понимать? Неужели можно забыть про уведомления? Налоговики признали, что уведомления нужно отменять? Давайте разберемся.

Подача уведомлений по ЕНП – это обязанность по НК РФ

С 2023 года организации и ИП должны сдавать в налоговую инспекцию уведомления об исчисленных налогах и взносах. Уведомления нужно сдавать в ИФНС для зачета ЕНП в счет уплаты обязательств. Они сдаются по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. Также см. “Сроки подачи уведомлений в 2023 году“.

Обязанность по представлению уведомления прямо предусмотрена п. 9 ст. 58 НК РФ.

Кроме того, обращаем внимание:

- без уведомления поступившие на ЕНС деньги нельзя распределить по бюджетам, что приведет к начислению пеней (https://www.nalog.gov.ru/rn77/ens/, раздел “Порядок и сроки начисления пеней”).

- в 2023 году вместо уведомления организация или ИП вправе представить платежное поручение. По нему инспекция должна однозначно определить бюджет, в который направляются денежные средства, срок уплаты и иные необходимые реквизиты.

- ФНС рекомендует использовать именно уведомления, а не платежные поручения (https://www.nalog.gov.ru/rn77/ens/, раздел “Уведомления об исчисленных суммах”).

Таким образом, подача уведомлений – обязанность налогоплательщиков. ФНС рекомендует использовать именно этот способ извещений налоговых органов об уплаченных суммах налогов и взносов.

Интересное сообщение ФНС от 16.03.2023

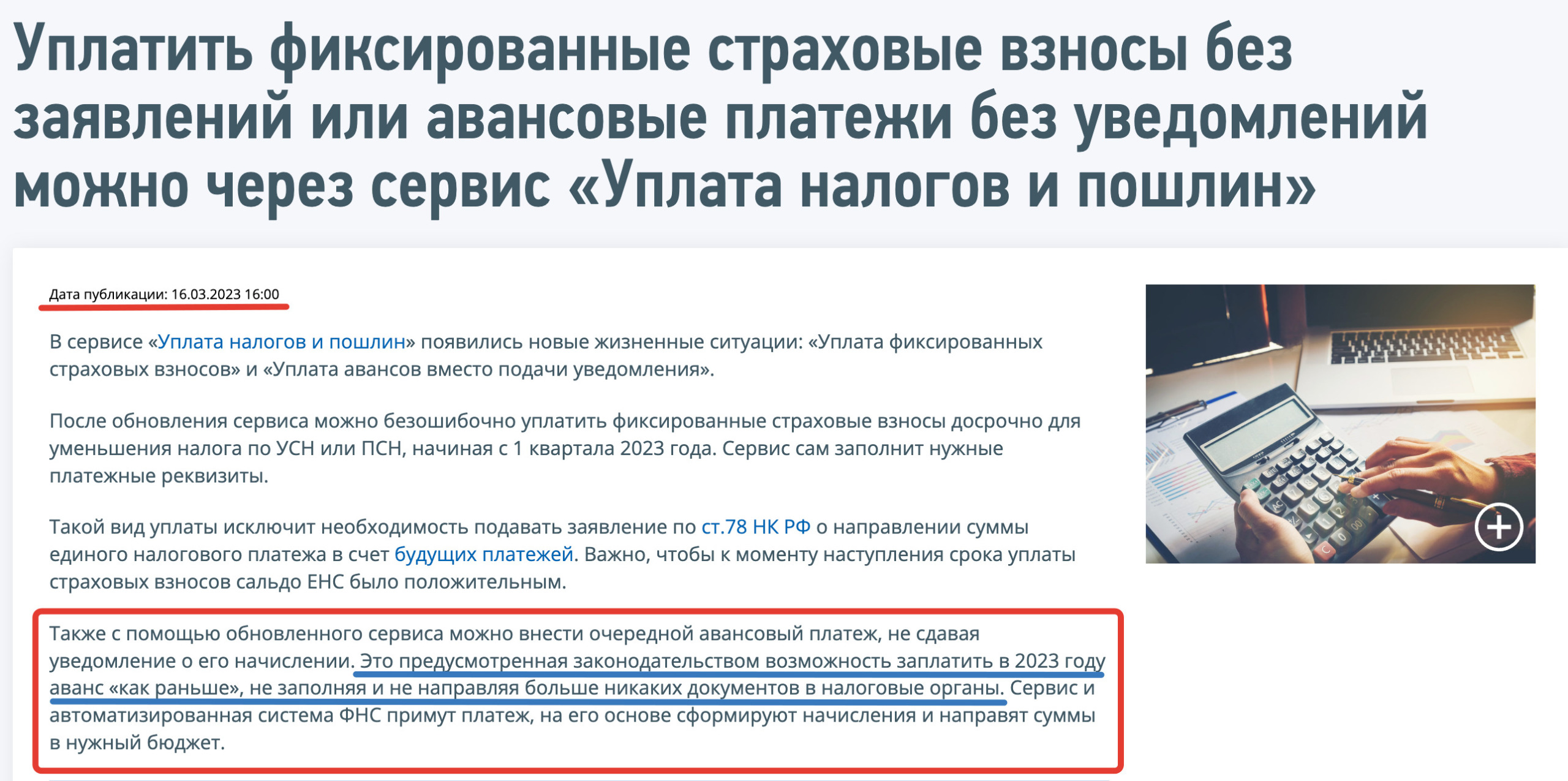

16 марта на сайте ФНС появилось информационное сообщение. В нем, в частности, отмечается, что с помощью обновленного сервиса «Уплата налогов и пошлин» можно внести очередной авансовый платеж, не сдавая уведомление о его начислении. Это предусмотренная законодательством возможность заплатить в 2023 году аванс «как раньше», не заполняя и не направляя больше никаких документов в налоговые органы. Сервис и автоматизированная система ФНС примут платеж, на его основе сформируют начисления и направят суммы в нужный бюджет.

Неужели налоговики предложили отказаться от подачи уведомлений?

Если заплатить авансовые платежи по налогам и страховым взносам с применением сервиса «Уплата налогов и пошлин», то уведомления по ЕНП подавать не нужно.

Далее посмотрим на сам сервис от ФНС.

Тестируем сервис

Итак, заходим на сервис «Уплата налогов и пошлин». Нам предлагается сразу определиться в каком статусе мы будем работать с сервисом. Выбираем вариант «Юридическое лицо».

Далее нас интересует уплата авансов вместо подачи Уведомления об исчисленных суммах.

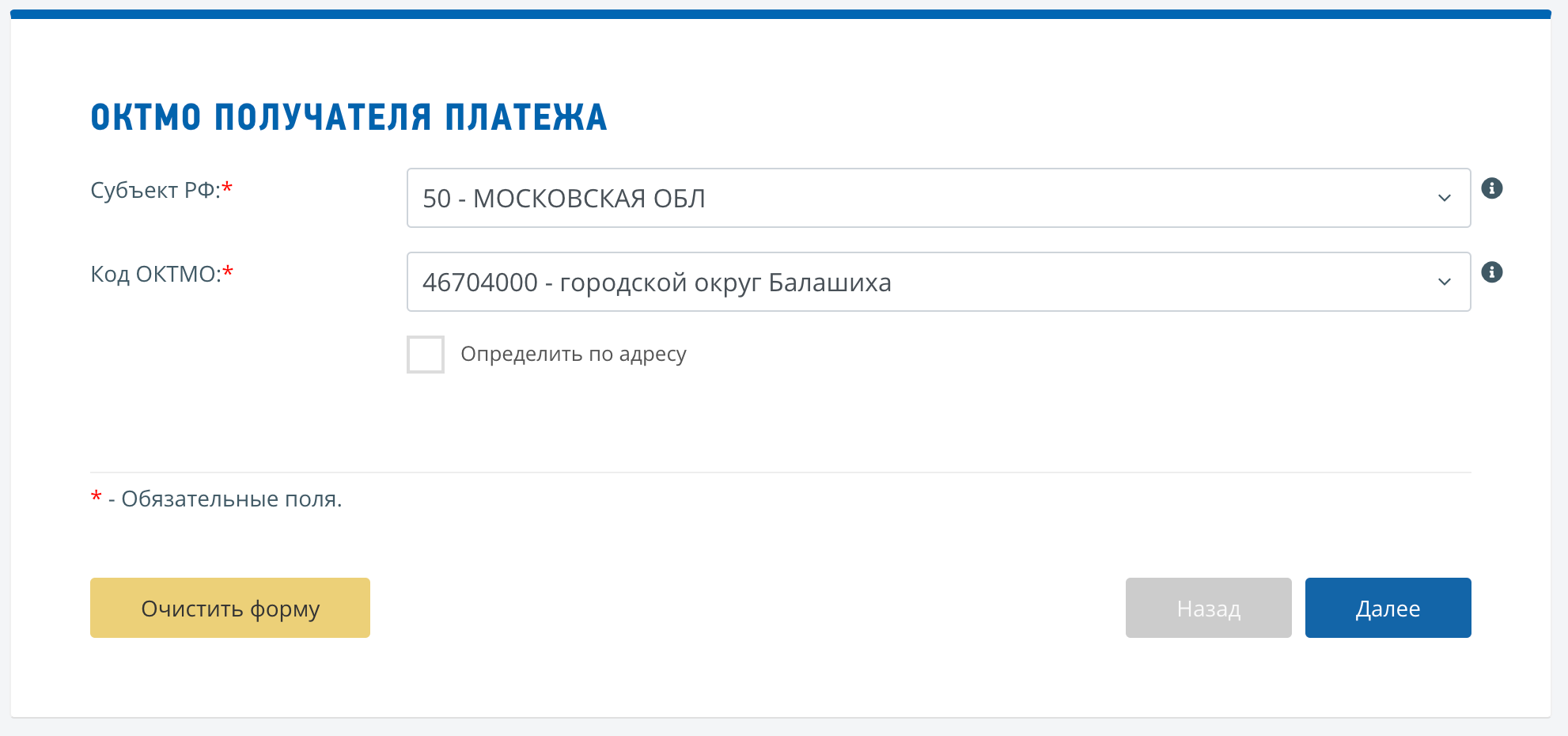

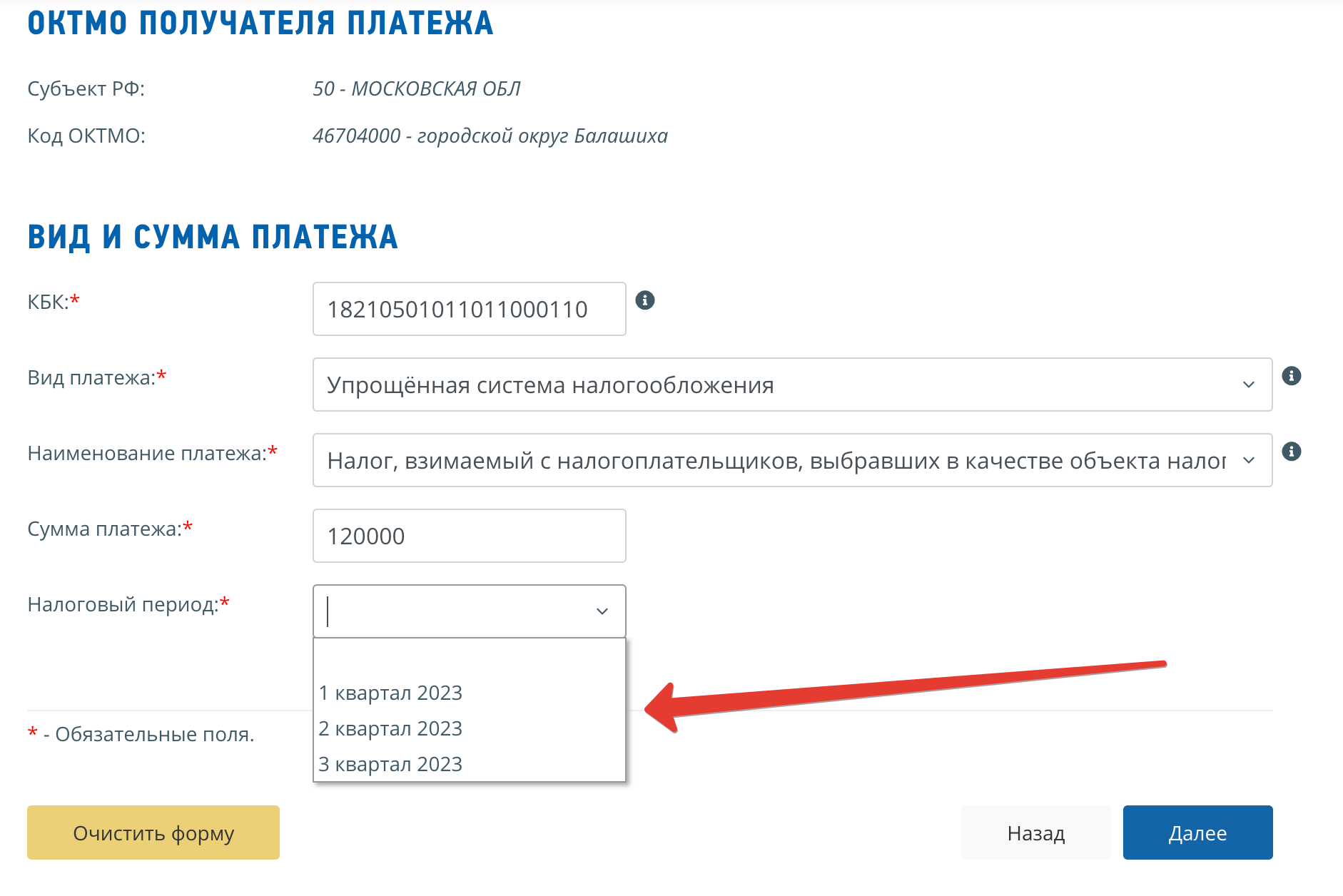

Потом у нас на пути форма для заполнения. Нам нужно внести наш субъект и ОКТОМ. Заполняем эти блоки (например – Московская область, го. Балашиха) и кликаем «Далее».

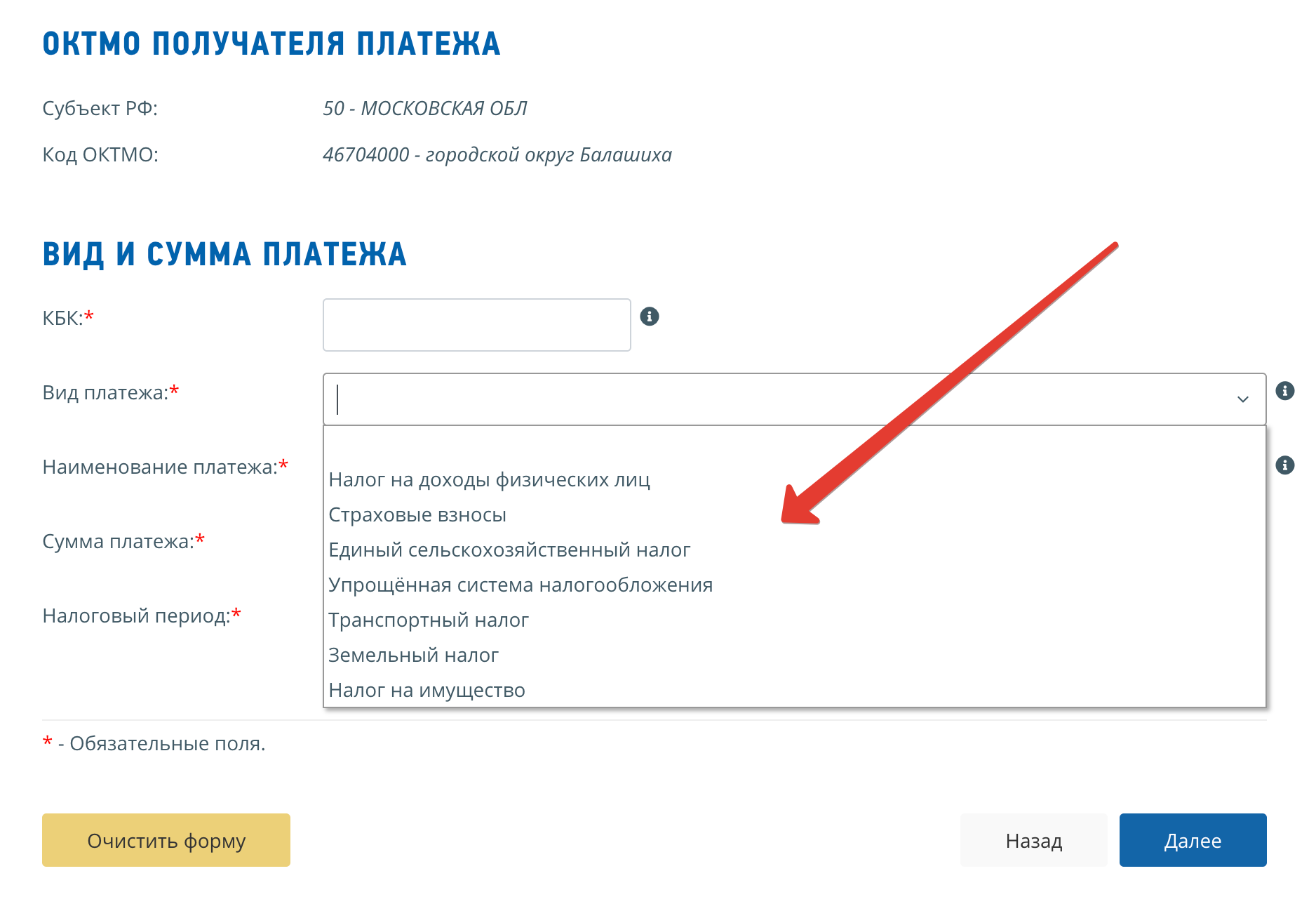

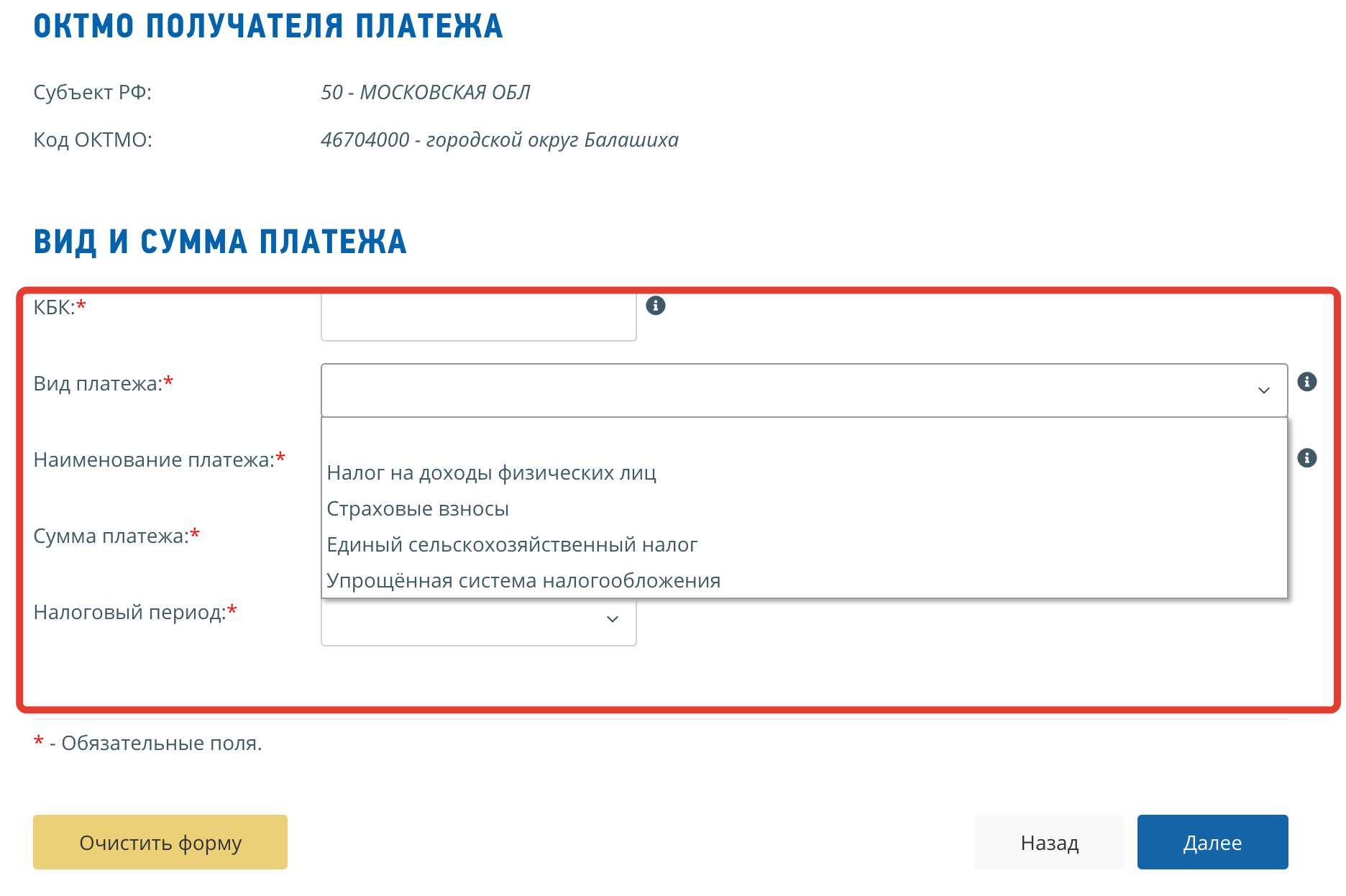

Потом нужно более детально заполнить данные о платеже (указать КБК, вид платежа, наименование, сумму и налоговый период). Сервис предлагает несколько «Видов платежей»:

- НДФЛ

- Страховые взносы;

- Единый сельскохозяйственный налог;

- Упрощенная система налогообложения;

- Транспортный налог;

- Земельный налог;

- Налог на имущество.

Из этого мы делаем вывод, что по всем этим налогам и взносам можно вносить платежи с помощью этого сервиса и не подавать никаких уведомлений.

Мы выбрали «Упрощенную систему налогообложения». Предположим, что мы хотим заплатить авансовый платеж за 1 квартал 2023 года, объект «доходы». При выборе этого варианта – КБК подставляется автоматически. А в поле «Налоговый период» предлагается выбор.

Выбираем 1 квартал 2023 года и кликаем «Далее».

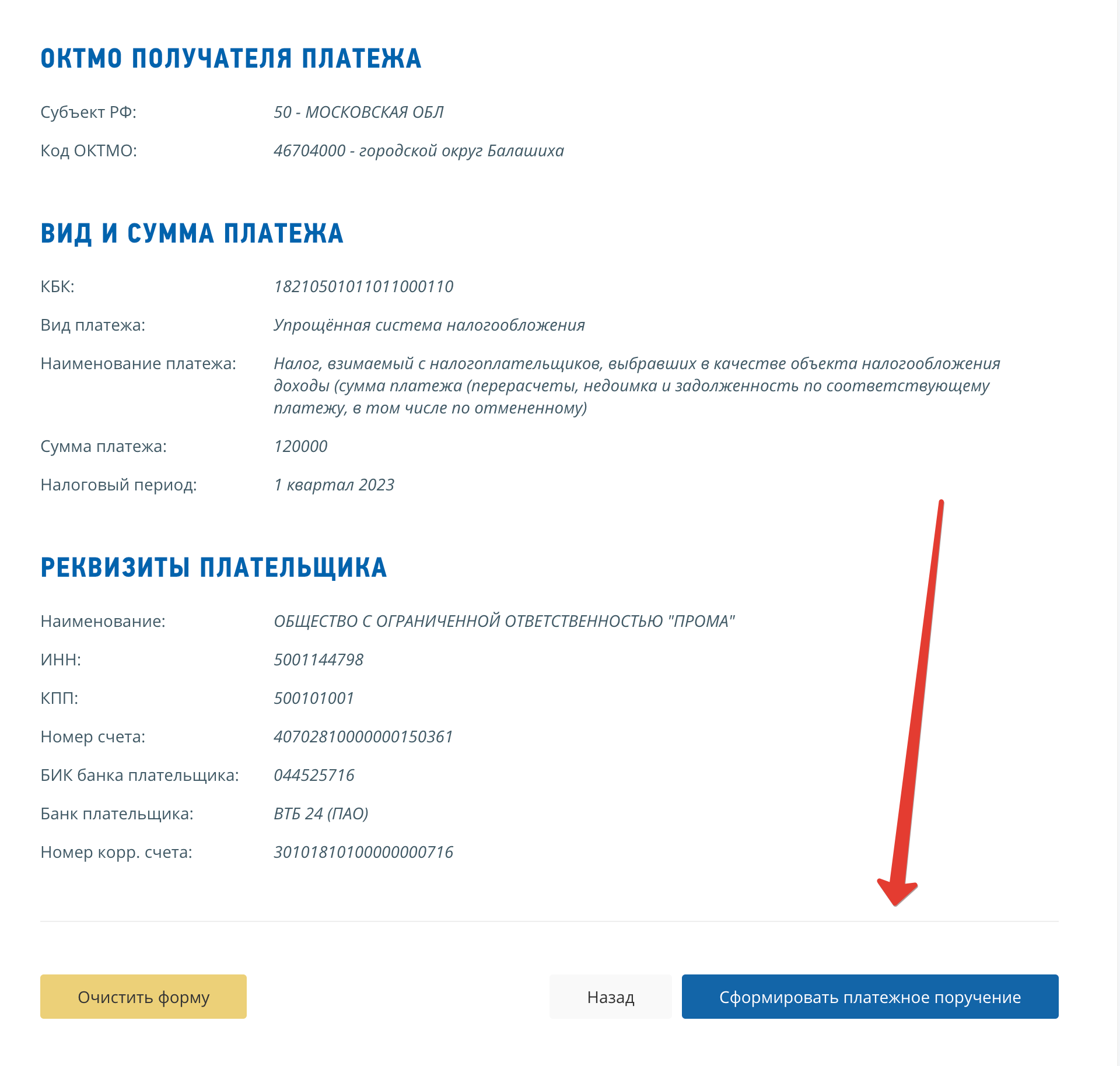

Далее вводим реквизиты плательщика и формируем платежку.

В результате мы получаем обычную платежку, сформированную «как раньше» – в ней указан конкретный КБК (в нашем случае УСН), а в наименовании платежа приводится расшифровка суммы. Статус у платежки – 02.

При этом обратим внимание на появившийся код в поле 22. Он формируется сервисом автоматически. По нему налоговики распознают платеж.

В реквизите (22) указывается код уникального идентификатора платежа (УИП/УИН). Это 20 или 25 цифр. Реквизит заполняется только в том случае, если он установлен получателем средств и доведен до плательщика.

В случае оплаты этой платежки, организации ООО «Прома» не потребуется включать УСН за 1 квартал 2023 года в уведомление по ЕНП, которое нужно будет представить не позднее 25 апреля 2023 года. Аналогичным образом можно заплатить и другие налоги (например, НДФЛ) и страховые взносы и не подавать по ним уведомления.

Какие платежи может формировать ИП

Аналогичным образом ИП может формировать платежные поручения вместо уведомлений со статусом 02 по перечисленным платежам:

Более того сервис дополнен новой функцией «Уплата фиксированных страховых взносов». ФНС сообщила, что, если перечислить взносы таким способом, уменьшить суммы налога по УСН или ПСН можно будет в периоде перечисления платежа. При этом подавать заявление о направлении суммы ЕНП в счет будущих платежей не потребуется.

Но имейте в виду: для того, чтобы досрочно уплаченные взносы уменьшили сумму налога, нужно не иметь задолженности (отрицательного сальдо) на момент оплаты и сохранить положительное сальдо в сумме произведенного платежа к моменту установленного законом срока уплаты страховых взносов.

Выводы

- ФНС не отменила уведомления по ЕНП. Просто налоговики запустили сервис, которые позволяет формировать платежки вместо уведомлений со статусом 02. Однако в силу НК РФ такой сервис будет работать только в 2023 году. После 1 января 2024 года такой способ применяться не будет. Это следует из пунктов 12 и 14 статьи 4 Закона от 14.07.2022 № 263-ФЗ.

- Налогоплательщики вправе не пользоваться сервисом “Уплата налогов и пошлин” и платить налоги и взносы в составе Единого налогового платежа на единый КБК. Но в таком случае потребуется подавать в ИФНС уведомления.

- По некоторым аспектам налоговой реформы чиновники и налоговики, действительно, признали, что некоторые вопросы нуждаются в уточнении. Так, например, НДФЛ хотят вывести из единого налогового платежа. Об этом заявила председатель Совета Федерации Валентина Матвиенко.