Новый порядок уплаты налогов в 2023 году

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом автоматически перешли все организации и ИП (независимо от выбранной системы налогообложения).

При этом в 2023 году у налогоплательщиков появилась новая обязанность – передавать в ИФНС уведомления об исчисленных суммах налогов. Этот документ представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако с уведомлением, в котором нужно показать имущественные налоги за 2022 год, сложилась неоднозначная ситуация. Нужно ли включать в уведомление налоги за прошедший год? Расскажем.

Уплата имущественных налогов в 2023 году: 2 способа

Заплатить налог на имущество, транспортный и земельный налоги нужно не позднее 28 февраля 2022 года. Способов два:

- Перечислить ЕНП (указать КБК ЕНП, статус плательщика 01).

- Перечислить налог на имущество организаций платежным поручением (указать КБК налога на имущество и ОКТМО региона, где находится недвижимость; статус плательщика 02).

Далее вопрос с уведомлением решается в зависимости от выбранного вами способа.

Вы перечисляете имущественные налоги в составе ЕНП

Если вы платите имущественные налоги в составе единого налогового платежа на ЕНС, то вам потребуется отразить в февральском уведомлении имущественные налоги, которые вы заплатили таким способом. Иначе как налоговики учтут платежи в счет уплаты этих налогов?

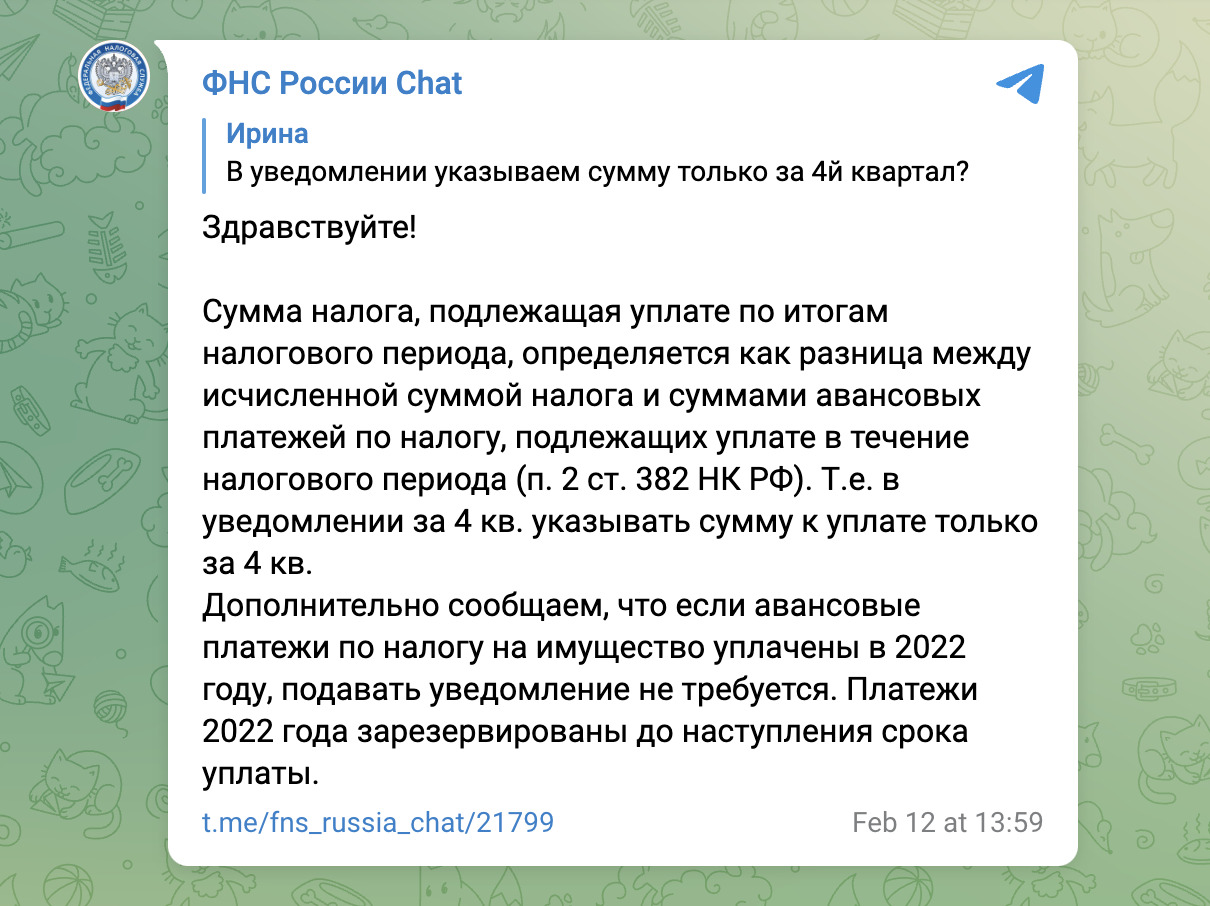

Однако налоговики разъясняют, что в уведомлении за 4 квартал надо указать только сумму налога за 4 квартал, не за весь 2022 год.

Как показать имущественные налоги в уведомлении смотрите в статье “Февральское уведомление по ЕНП: как его заполнить“.

Вы перечисляете имущественные налоги отдельными платежками

2023 год – переходный период. Платежные поручения на уплату имущественных налогов можно заполнить таким образом, чтобы не потребовалось дополнительно представлять уведомление об исчисленных суммах налогов и взносов. Для наших читателей мы подготовили образцы таких платежек:

“Образец платежного поручения на уплату налога на имущество за 2022 год“;

“Образец платежного поручения на уплату транспортного налога за 2022 год“;

“Образец платежного поручения на уплату земельного налога за 2022 год“.

Обратите внимание!

Выводы

- Если вы заплатите налог на имущество, транспортный и земельный налог за 2022 год в составе ЕНП, то вам нужно подать уведомление по этим налогам и расшифровать в нем данные. Только так налоговики смогут «опознать» эти платежи.

- Если вы перечислите налог на имущество, транспортный и земельный налог за 2022 год отдельными платежными поручениями, то они заменят собой уведомления. Соответственно, включать имущественные налоги за 2022 год в уведомление будет не нужно. Но для этого в платежках должна содержаться вся необходимая налоговикам информация (в частности, КБК по соответствующему имущественному налогу).

Видео по теме