Как рассчитывается авансовый платеж по УСН

Формула расчета различается для объекта «Доходы» и «Доходы минус расходы». В первом случае сумму рассчитанного налога можно уменьшить на страховые взносы (СВ), во втором доходы уменьшаются на сумму расходов, в числе которых находятся и СВ.

| Пример 1: ООО «Корунд» применяет упрощенную систему налогообложения с объектом «Доходы». За 1 квартал 2024 года компания получила доходы в размере 250 220 руб. В этот же период были начислены взносы за сотрудников в размере 75 300 рублей, из них уплачено в бюджет 52 225. Применяемая ставка налога УСН – 6%.

Бухгалтер рассчитал аванс по УСН за 1 кв. 2024 года: (250 220 * 6%) – = 15 013, 20руб. Сумма уплаченных страховых взносов составляет 52 225, но авансовый платеж в этом случае можно уменьшить только на 50%, то есть на 7 506, 6 руб. |

Как видно из примера, при расчете авансового платежа можно уменьшить размер налога на страховые взносы, соблюдая два условия:

- СВ оплачены

- Соблюдается 50%-ное ограничение.

Для предпринимателей, не имеющих в штате сотрудников, и применяющих «упрощенку» «Доходы», авансовый платеж рассчитывается иначе.

| Пример 2: ИП Бахметьев И.И. работает на «упрощенке» «Доходы» со ставкой 6%. Он занимается установкой пластиковых окон и работает в одиночку. Сотрудников в штате нет. За 1 кв. 2024 года его доходы составили 84 200 рублей. Он решил уменьшить авансовый платеж на СВ «за себя».

Сумма аванса составила: 84 200 * 6% = 5 052 руб. Эту сумму он вправе уменьшить на 100% взносов «за себя». За 1 квартал он должен уплатить фиксированные взносы в размере 12 375 руб. Сумма авансового платежа составит 0 рублей. |

Налогоплательщики «упрощенки» «Доходы минус расходы» рассчитывают авансовый платеж иначе.

Пример 3: ООО «Золотой ключик» занимается розничной торговлей и применяет «упрощенку» «Доходы минус расходы» со ставкой 15%. По результатам первого квартала 2024 года были получены такие результаты:

Авансовый платеж за 1 кв. 2024 года составил (360 250 – 270 200) * 15% = 13 508 руб. |

Как отражаются авансы по УСН в налоговых уведомлениях

Расчет авансов ведется с начала календарного года. В уведомлении указывается сумма аванса только за тот квартал, за который уплачивается авансовый платеж. При расчете авансового платежа за 1 кв. 2024 года в число показателей включаются доходы и расходы первого квартала. Когда подойдет срок уплаты следующего авансового платежа, тогда налоговое обязательство будет исчислено из показателей полугодия, а полученная сумма уменьшится на аванс, уплаченный за 1 кв.

| ВАЖНО! Сумму авансовых платежей за квартал, полугодие, девять месяцев нельзя уменьшить на убытки прошлых лет. |

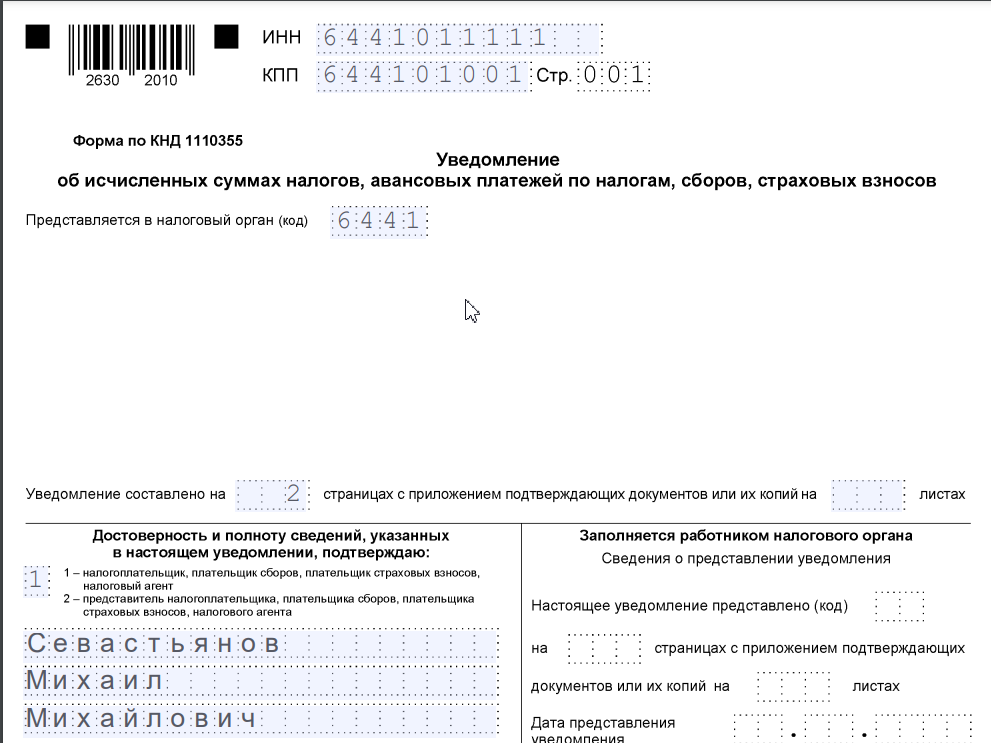

Как заполнить налоговое уведомление по ЕНП при применении объекта «Доходы»

На титульном листе уведомления находится небольшой набор реквизитов, которые нужно заполнить. Особенность данного отчета – отсутствие названия налогоплательщика. Поэтому здесь важно правильно указать ИНН. По нему идентифицируется отправитель.

В основной части титульного листа присутствуют два значения:

Основная информация содержится на второй листе, который разделен на блоки. В них можно вносить информацию по каждому налоговому обязательству. Здесь заполняются:

Как заполнить уведомление по ЕНП«Доходы минус расходы»

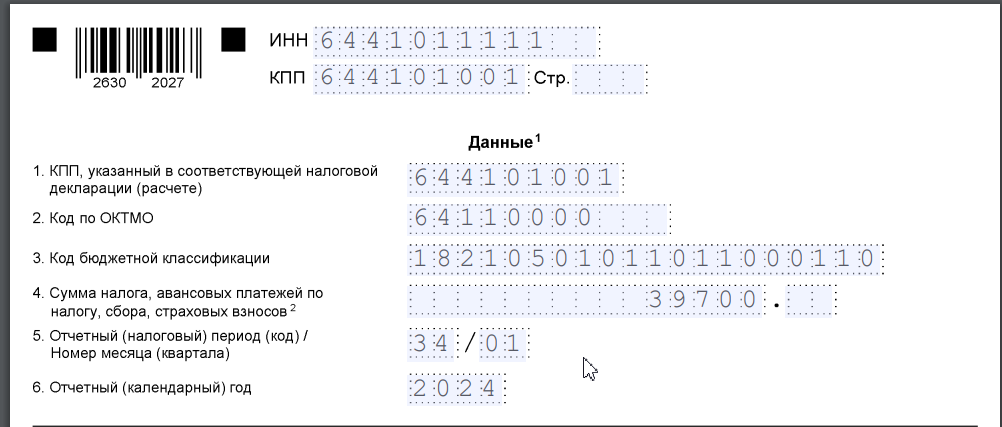

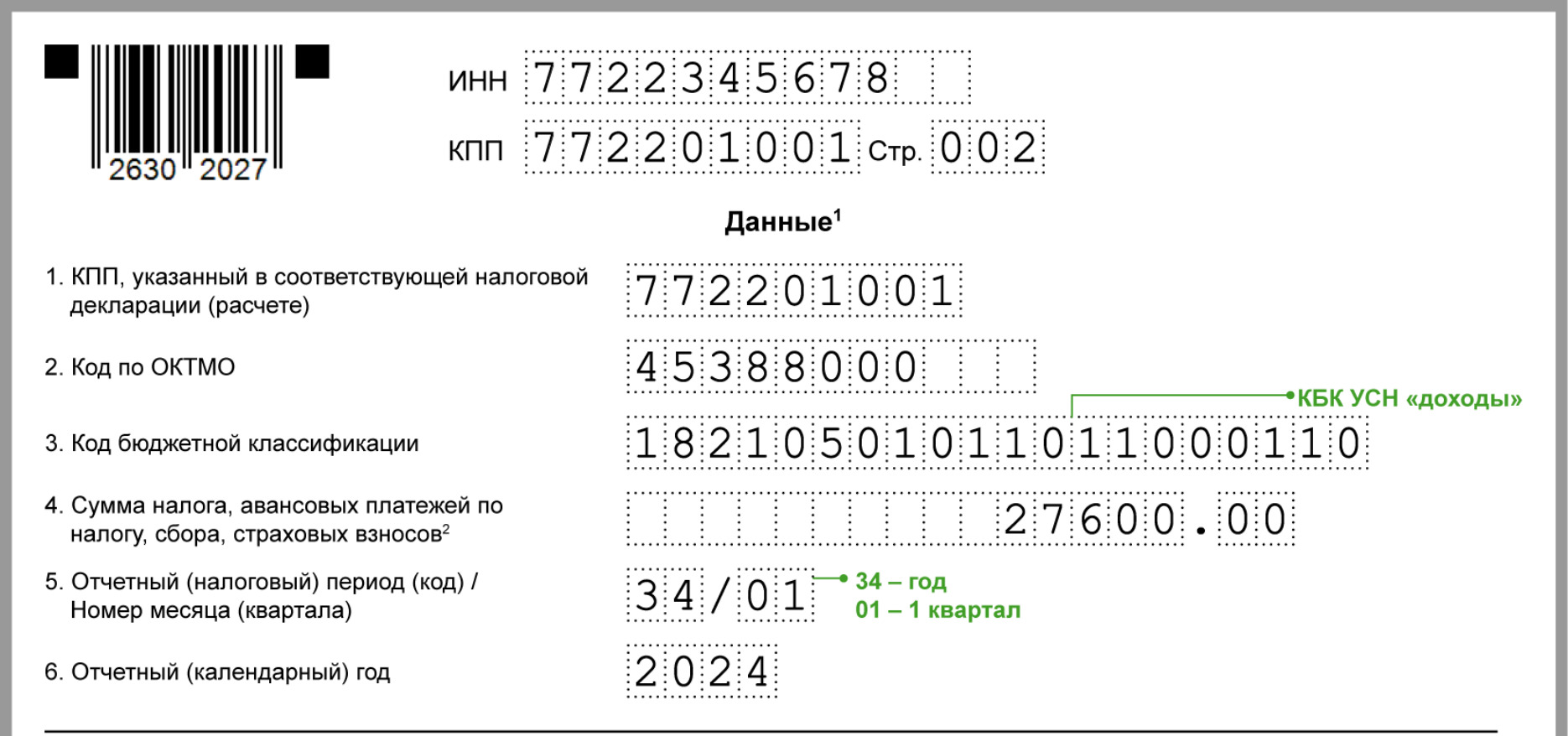

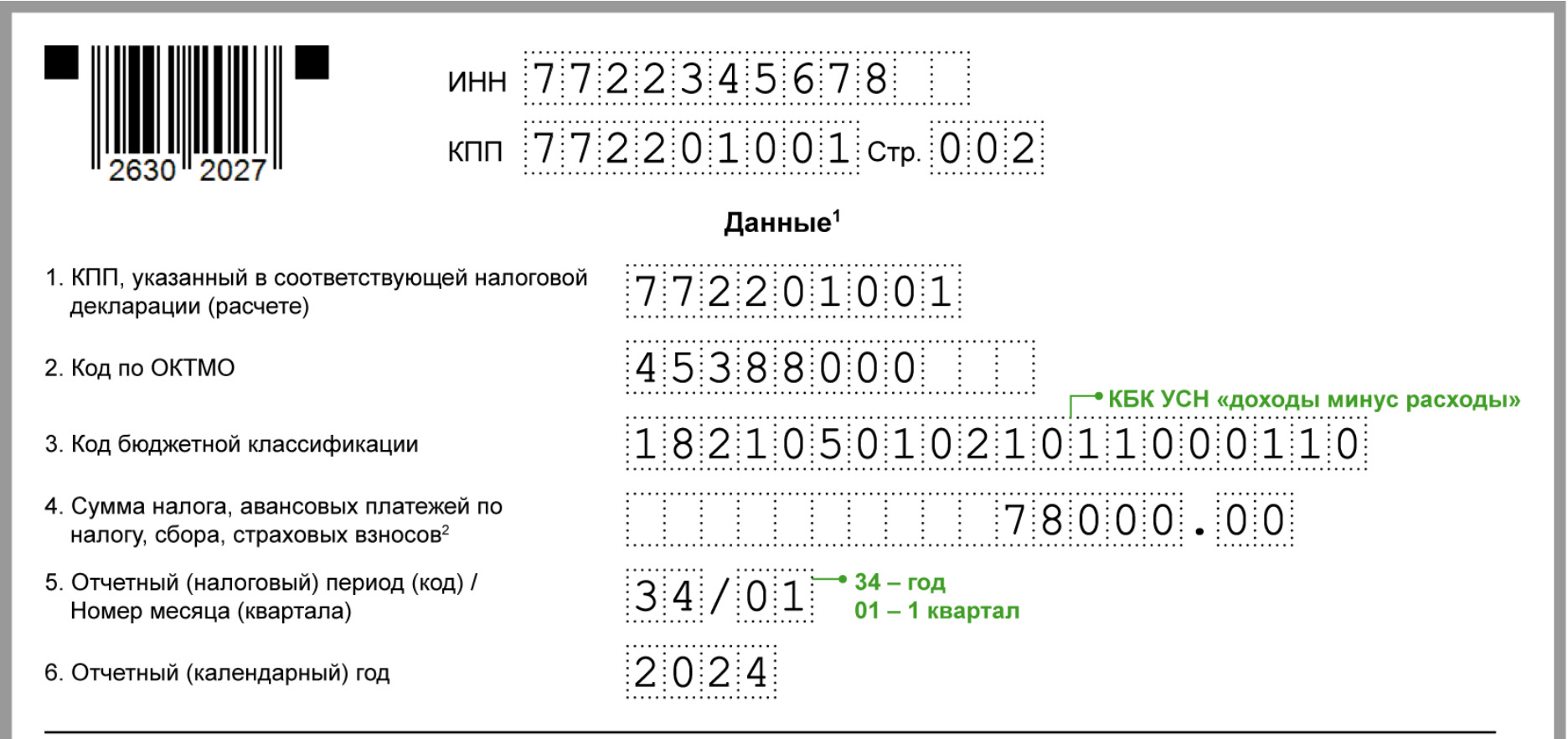

Заполнение титульного листа не отличается от уведомления по УСН «Доходы». А в первом листе будет указан другой КБК. «Упрощенке» «Доходы минус расходы» соответствует 182 1 05 01021 01 1000 110.

В остальном уведомление по УСН «Доходы минус расходы» ничем не отличается от уведомления по объекту «Доходы»

Образец: УСН “доходы” в уведомлении за 1 кв.2024 года

Образец: УСН “доходы минус расходы” в уведомлении за 1 кв.2024 года

Когда подать уведомление по УСН за 1 кв. 2024 года

Какие контрольные соотношения проверят налоговики при получении уведомления по УСН

У налогового органа нет информации о полученных налогоплательщиком доходах и произведенных расходах, поэтому они на момент получения налогового уведомления не знают, верно ли рассчитана сумма аванса.

Единственное соотношение, которое доступно для проверки, это – соответствие КБК налоговому режиму, применяемому налогоплательщиком. Если реквизит заполнен неверно, уведомление не будет принято.

Можно ли сдать уведомление в бумажном формате

Большая часть налогоплательщиков отправляет уведомления в электронном виде. Но налоговики примут документ на бумаге, если налогоплательщик имеет в штате не более 100 человек. Число определяется по среднесписочному показателю за прошлый год.

Внимание!