Код ОКТМО – это специальное цифровое обозначение, которое присвоено каждому муниципальному образованию на территории России. Код ОКТМО в платежном поручении 2018 года проставляют в соответствии с приказом Минфина № 107н от 2013 года, который определяет основные правила заполнения платежных распоряжений. Согласно его предписаниям, все поля и строки платежки должны быть заполнены соответствующим образом. Если какой-либо обязательный реквизит в документе не проставлен, такое распоряжение банк к исполнению не примет. Поэтому код территории в виде ОКТМО в платежке указывать следует всегда.

Для чего нужен

Цифровое обозначение территории, на которой налогоплательщик ведет свою деятельность и получает доход, было введено для:

- быстрой идентификации поступившего платежа;

- отнесения его в бюджет соответствующего муниципального образования, субъекта РФ.

Также см. «Какой ОКТМО указать в 3-НДФЛ».

Где найти

Чтобы понять, какой код ОКТМО указывать в платежном поручении, надо знать, что все значения рассматриваемых кодов перечислены в Общероссийском классификаторе территорий муниципальных образований – сокращенно ОКТМО, который утвержден 14 июня 2013 года приказом Росстандарта № 159-ст. Этот справочник был принят взамен ОКАТО – классификатора административно-территориального деления. Таким образом, сам по себе отпадает вопрос – что указывать – код ОКАТО или ОКТМО в платежном поручении.

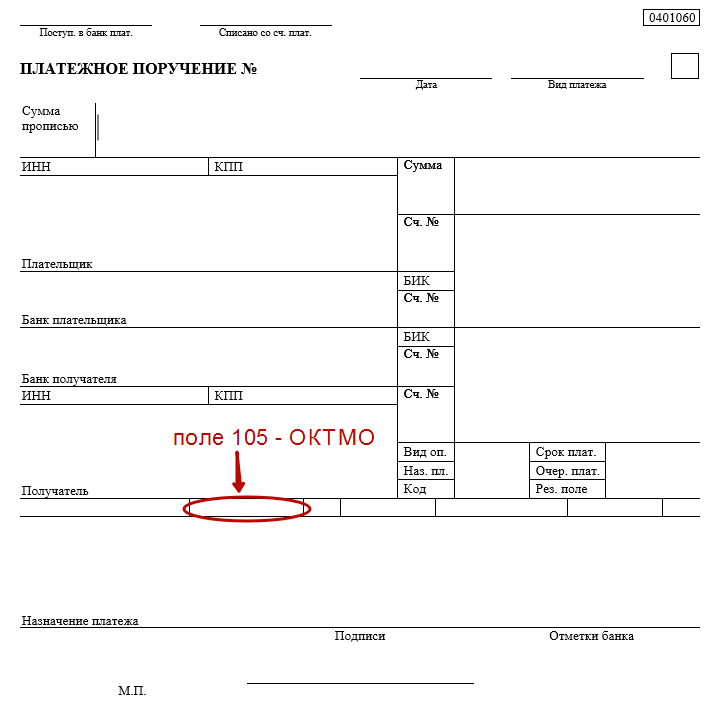

Учтите, что уже с начала 2014 года в налоговых декларациях и в платежках в поле 105 проставляют значение в соответствии с классификатором ОКТМО. Оно представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Если у организации есть обособленные подразделения, какое ОКТМО указывать в платежных поручениях при отчислении взносов и налогов? В платёжках и декларациях указывают код ОКТМО местности, где расположена «обособка».

Если налог перечисляют на основании декларации, то код ОКТМО в платежном поручении указывают в соответствии с такой декларацией.

Рассматриваемый код состоит из 8 или 11 цифр. В соответствии с Классификатором последние 3 цифры – с 9-й по 11-ю – обозначают конкретный мелкий населенный пункт.

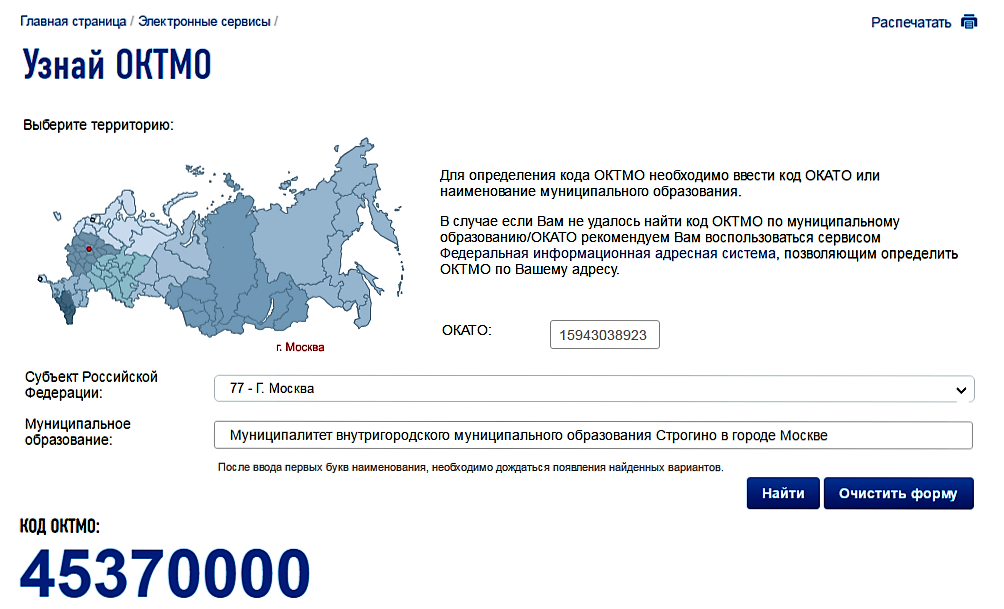

Узнать свой или необходимый ОКТМО любой плательщик может, используя специальный сервис на сайте ФНС России www.nalog.ru. Он позволяет определить код при помощи справочника через название муниципального образования.

Также см. «Электронные сервисы для бухгалтера на сайте ФНС: используем с умом».

Есть особенность, чьё ОКТМО указывается в платежном поручении в отношении платежей на таможне. Необходимо брать код территории, которая аккумулирует соответствующий платёж.

Также см. «Поле 107 платежного поручения: код таможенного органа».

Что делать, если указан неправильно

Если код ОКТМО в платежном поручении указан неверно, это не повлияет на поступление налога в бюджет. Когда обнаружена ошибка в этом реквизите, в соответствии с п. 7 ст. 45 НК РФ организации следует обратиться в ИФНС с заявлением об уточнении реквизитов. Такое прошение пишут в свободной форме. При этом в документе обязательно следует указать:

- дату платежа, перечисленную сумму, назначение платежа;

- реквизит, который указан неправильно;

- правильное значение данного реквизита.

Вместе с заявлением необходимо представить:

- Копию ошибочно заполненной платежки.

- Выписку о перечислении суммы.

Налоговая инспекция в случае ошибки в ОКТМО в платежном поручении может предложить организации сделать сверку расчетов. Решение ИФНС должна принять не позднее 10 рабочих дней с момента получения заявления от организации с учётом оформления акта сверки по расчетам. О своем решении налоговая обязана уведомить плательщика.

Также см. «Запрос на акт сверки с налоговой инспекцией: изменения с 2017 года».

В случае ошибочного проставления кода ОКТМО в платежке при уплате страховых взносов в 2018 году уточнения платежа не требуется, поскольку его значение Казначейство не принимает во внимание при распределении страховых взносов между бюджетами. Эта оплата не попадает в невыясненные, а будет учтена в специальной карточке расчетов с бюджетом, в которой указан код ОКТМО по месту деятельности организации.

Изредка ОКТМО в платежке в ПФР может иметь нулевое значение. Этот вопрос регулирует п. 4 Приложения № 4 приказа Минфина от 12.11.2013 № 107н.