В 2019 году произошли некоторые изменения в бухгалтерском законодательстве, которые заставили Минфин России скорректировать форму бухгалтерского баланса с 2020 года. Изменения рассмотрены в этом обзоре.

Актуальная версия формы баланса

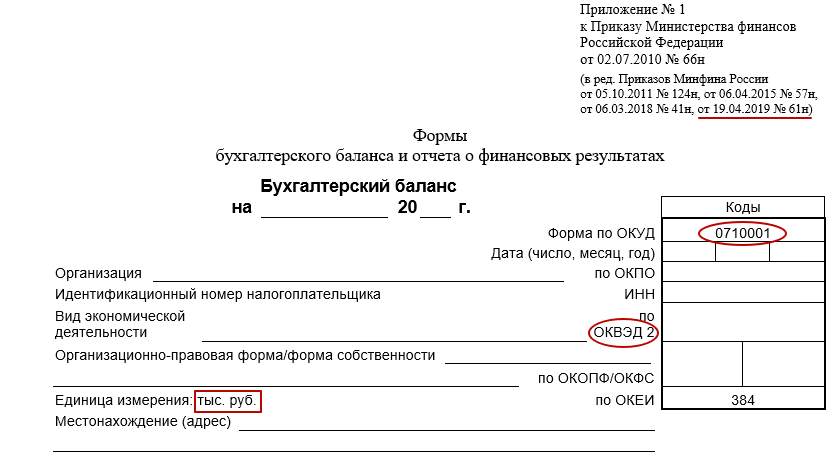

Форма бухгалтерской отчётности № 1 – бухгалтерский баланс – в 2020 году по-прежнему утверждена Приложением № 1 к приказу Минфина России от 2 июля 2010 года № 66н (далее – приказ № 66н), но в новой редакции. Многочисленные изменения и дополнения внёс приказ Минфина от 19.04.2019 № 61н.

Причины изменений в форму баланса

В основном, поправки связаны с внесением изменений в:

- ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»;

- ФЗ о бухучете (с 2020 г. ФНС формирует и ведет единый госреестр бухотчетности).

Также см. «Что такое ГИРБО: разъяснения Минфина».

Что поменялось

Теперь рассмотрим детально все изменения в бланке бухгалтерского баланса с 2020 года.

Скорректировали шапку баланса

В заголовочной части бух. баланса код формы по ОКУД теперь приведен в соответствие с постановлением Госстандарта России от 30.12.1993 № 299 в действующей редакции приказов Росстандарта.

Также заменена отсылка с кодов видов деятельности по ОКВЭД на коды по ОКВЭД 2.

Исключили суммовой показатель

Теперь в бухгалтерском балансе данные можно вносить только в «тыс. руб.», а в «млн руб.» – нельзя.

Дело в том, что последний показатель исключен из формы. Отметим, что до 2020 года этот показатель можно было выбирать.

ФНС России рекомендовала следующие машиночитаемые формы бухгалтерской отчетности:

- форма КНД 0710099 – кто отчитывается в общем порядке;

- форма КНД 0710096 – кто отчитывается по упрощенным формам.

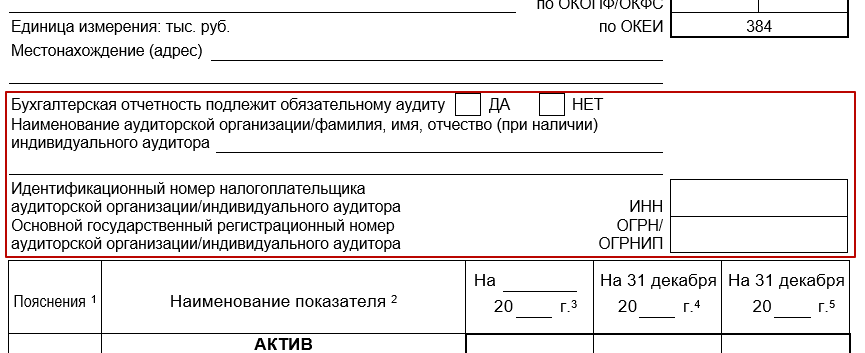

Новая строка для аудита

Под шапкой баланса с 2020 года добавлена строка для отметки об обязательном аудите годовой отчетности. Этот блок выглядит так:

Если аудит для компании обязателен в силу закона или внутренних правил, нужно сделать пометку в соответствующем поле и указать сведения об аудиторе.

ИМЕЙТЕ В ВИДУ

Поскольку аудит касается только годовой отчетности, в промежуточной отчетности в 2020 году нужно всегда ставить отметку на слове «НЕТ».

Не нужно сдавать баланс в Росстат

С бухгалтерской отчетности за 2019 год обязательный экземпляр бухгалтерского баланса необходимо сдавать только в налоговый орган. Это значит, что представлять его также в территориальный орган статистики больше не нужно: обязанность отменена.

Хотя особый порядок предусмотрен для организаций:

- чей баланс содержит гостайну;

- из специального перечня Правительства РФ.

Соответствующие изменения в НК РФ внёс Закон от 28.11.2018 № 444-ФЗ (далее – Закон № 444-ФЗ), в ФЗ о бухучете – Закон от 28.11.2018 № 447-ФЗ.

Данное нововведение связано с введением с 2020 года в России государственного информационного ресурса бухгалтерской (финансовой) отчетности, который ведёт ФНС России.

Нормы Закона № 444-ФЗ вступают в силу с 1 января 2020 года. С этой даты ФНС России начинает, а Росстат прекращает исполнять полномочия по формированию и ведению госреестра бухотчетности (ГИРБО). В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2018 года и отчетные периоды, истекшие до 1 января 2018 года.

Подробнее об этом см. «Новый закон отменил сдачу бухотчётности в Росстат: детали».

Цели этого изменения таковы:

- снижение административного бремени, которое организации несут в связи с исполнением обязанностей по представлению бух. баланса в госорганы;

- упрощение доступа заинтересованных лиц к этому отчёту.

Подробные официальные разъяснения по новым правилам для бухотчетности Минфин России дал в своём информационном сообщении от 13.12.2018 № ИС-учет-12 <Об изменении порядка представления организациями обязательного экземпляра годовой бухгалтерской отчетности>.

Также см. «Что такое ГИРБО: разъяснения Минфина».

Только электронный вид

С отчета за 2019 год все организации, кроме представителей малого бизнеса, сдают баланс только в электронном виде. Соответствующие поправки в ФЗ о бухучете внёс Закон № 444-ФЗ.

Малый бизнес (при соответствии его критериям) может отчитываться по своему выбору – формировать баланс на бумаге или электронно. Однако за 2020 год и малые предприятия обязаны отчитываться исключительно по электронным каналам.

Отметим, что до 2020 года все организации могли сдавать баланс как на бумаге, так и в электронном виде.

Уточнен порядок признания баланса составленным

По общему правилу бухгалтерская отчетность организации считается составленной после подписания ее руководителем. С отчетности за 2019 год глава компании вправе подписать электронный баланс при помощи ЭЦП. Такое изменение в ФЗ о бухучете (уточненная редакция ч. 8 ст. 13) внёс Закон № 444-ФЗ.

Таким образом, законодатели приравняли электронный баланс к балансу на бумаге. И с 2020 года у руководителя компании есть выбор: подписать бумажный экземпляр или заверить электронной подписью электронный документ.

Отметим, что до 2020 года бухотчетность признавалась составленной только после того, как руководитель подписал ее именно на бумаге.

Таким образом, ФЗ «О бухгалтерском учете» более не связывает признание бухгалтерской отчетности составленной исключительно с подписанием ее экземпляра на бумажном носителе.

Еще уточнения

По новым правилам, независимо от того, в каком виде составлен баланс (на бумаге/электронно), он признается официальной отчетностью организации.

Когда законом или договором предусмотрено представление бухотчетности другому лицу или в госорган на бумаге, организация обязана по их требованию за свой счет изготавливать на бумажном носителе копии бухгалтерской отчетности, составленной в виде электронного документа.

Данная норма Закона № 444-ФЗ вступает в силу с 1 января 2020 года.

Сколько стоит бух. баланс контрагента

С мая 2020 года запросить бухотчетность контрагентов можно с помощью специального интернет-ресурса на сайте ФНС:

- бесплатно – получить информацию о бухгалтерской (финансовой) отчетности любой организации;

- за плату – получить экземпляр отчетности, подписанный электронной подписью ФНС России.

Согласно п. 2 постановления Правительства РФ от 25.06.2019 № 811 «О случаях, размере и порядке взимания платы за предоставление информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности», сумма платы составит 200 000 рублей за годовое обслуживание 1 рабочего места (т. е. одного компьютера).

ИМЕЙТЕ В ВИДУ

Отчетность за 2018 год и более ранние периоды по-прежнему предоставляет Росстат, причём бесплатно.

Эти изменения в Закон о бухучете внёс Закон № 444-ФЗ.

Средства из бюджета на капзатраты отражают по-новому

С 2020 года действуют изменения, внесенные в ПБУ 13/2000 «Учет госпомощи» приказом Минфина России от 04.12.2018 № 248н.

Теперь в качестве обособленной статьи в разд. IV «Долгосрочные обязательства» баланса можно отражать доходы будущих периодов, признанные согласно абз. 2 п. 9 ПБУ 13/2000 в связи с получением бюджетных средств на финансирование капитальных затрат (подп. «а» п. 21 ПБУ 13/2000).

Информация о таких доходах будущих периодов по строке 1450 «Прочие обязательства» не приводят, даже если их величина несущественна.

Отметим, что принятый организацией порядок представления информации об этих доходах надо раскрыть в пояснениях к бухгалтерской отчетности (п. 22 ПБУ 13/2000).

Также введён новый состав показателей баланса, раскрывающих информацию о полученной госпомощи. Здесь отдельными статьями с учетом существенности отражают:

• неиспользованный остаток предоставленных бюджетных средств в составе целевого финансирования;

• дебиторскую задолженность по бюджетным средствам, принятым к бухучету;

• кредиторскую задолженность по возврату бюджетных средств, признанную в бухучете;

• доходы будущих периодов, которые организация при получении госпомощи на текущие расходы признала в составе краткосрочных обязательств.

Отметим, что до 2020 года остаток предоставленных бюджетных средств организация показывала по статье «Доходы будущих периодов» либо обособленно в разделе «Краткосрочные обязательства».

В балансе доходы будущих периодов, признанные при получении средств на финансирование капитальных затрат, можно отражать одним из двух способов. Как:

- обособленная статья в составе долгосрочных обязательств;

- регулирующая величина, уменьшающая балансовую стоимость внеоборотных активов.

Новый порядок для строки 1520

С 2020 года также действуют изменения, внесенные в ПБУ 13/2000 приказом Минфина от 04.12.2018 № 248н.

Теперь по строке 1520 «Кредиторская задолженность» показывают также кредиторку по возврату бюджетных средств, полученных в предыдущие годы в качестве государственной помощи.

Условие: данная задолженность не является существенной. Если она существенна, то ее отражают по отдельной статье разд. V «Краткосрочные обязательства» баланса (подп. «в» п. 20, п. 14 ПБУ 13/2000).

Новый вид актива

С 2020 года в ПБУ 16/02 «Информация по прекращаемой деятельности» (утв. приказом Минфина России от 02.07.2002 № 66н) приказом Минфина России от 05.04.2019 № 54н введен новый вид активов организации – долгосрочные активы к продаже.

В бухгалтерском балансе стоимость долгосрочного актива к продаже отражают за вычетом резерва под снижение стоимости этого актива. При этом создание, доначисление и уменьшение указанного резерва изменяют расходы (доходы) периода, в котором имели место эти операции.

Стоимость долгосрочных активов к продаже отражают в разделе «Оборотные активы» отдельной статьей либо включают в другую статью. Например, «Прочие оборотные активы».

Начало действия изменений

Отметим, что перечисленные изменения в бухгалтерском балансе нужно иметь в виду с отчетности за 2020 год. Хотя организация вправе принять решение использовать их и ранее, но тогда необходимо прописать это в своей учетной бухгалтерской политике.

Также см. «Отчет о финансовых результатах: изменения с 2020 года».