Общие положения учетной политики для УСН на 2022 год

«Старый» вводный раздел учётной политики (далее также – УП) упрощенцам надо пересмотреть на предмет:

- соответствия упомянутых в нем нормативных актов (НПА), регулирующих бухучет, действующим положениям;

- приведения изложенного порядка документирования операций хозяйственной жизни и документооборота новому ФСБУ 27/2021, вступающему в силу 01.01.2022.

Разумеется, в УП должны быть сохранены и приведены в соответствие с действующими регламентами сведения о том, какой способ упрощенного бухучета применяется и какие бухгалтерские НПА в связи с этим не применяются.

Далее показан пример раздела “Общие положения” учетной политики для УСН на 2022 год. Пункты, которые приведены в соответствие с ФСБУ 27/2021, выделены желтой заливкой.

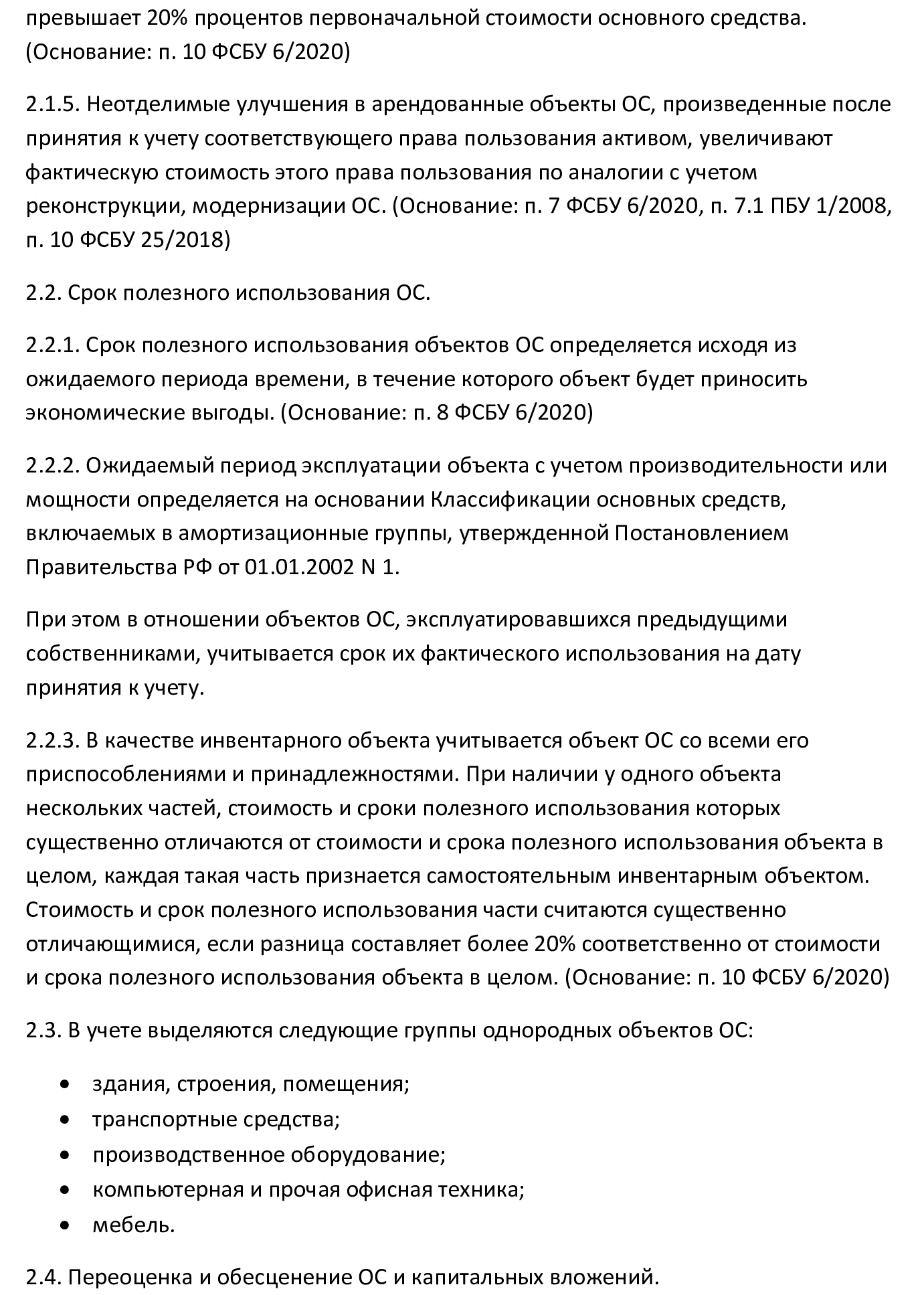

Учет основных средств и капитальных вложений

Учет основных средств упрощенцам тоже понадобится вести с применением положений ФСБУ 6/2020 и ФСБУ 26/2020.

Подробнее об адаптации УП к переходу на ФСБУ и положенных упрощенцам преференциях мы рассказывали в статьях Как перейти на ФСБУ 6/2020 и Как перейти на ФСБУ 26/2020.

Здесь напомним, что субъектам малого и среднего бизнеса (МСП) – не только находящимся на УСН, но и имеющим право вести бухучет упрощенными способами, можно:

- определять первоначальную стоимость ОС в упрощенном порядке;

- не переоценивать основные средства (далее – ОС) для отражения в отчетности по справедливой стоимости (учитывать по первоначальной стоимости);

- не проверять ОС и капитальные вложения в ОС на обесценение;

- переходить на ФСБУ 6/2020 и ФСБУ 26/2020 перспективно – без внесения изменений в бухучет и пересчета сравнительных показателей за предыдущие периоды.

Вместе с тем, все подобные решения надо закреплять в УП.

Также упрощенцам, как и всем остальным, понадобится выбрать один вариант учета, если стандартом их предложено несколько. Например, решить:

- как определять срок полезного использования для начисления амортизации по ОС;

- какой способ начисления амортизации для бухгалтерских целей установить;

- с какой даты начинать начисление амортизации.

Напомним, что мы здесь ведем речь только о бухгалтерском учете и изменяющихся правилах для бухучёта. Учетная политика для целей налогообложения, в том числе в части учета ОС, должна быть составлена с учетом положений НК РФ и, скорее всего, будет отличаться.

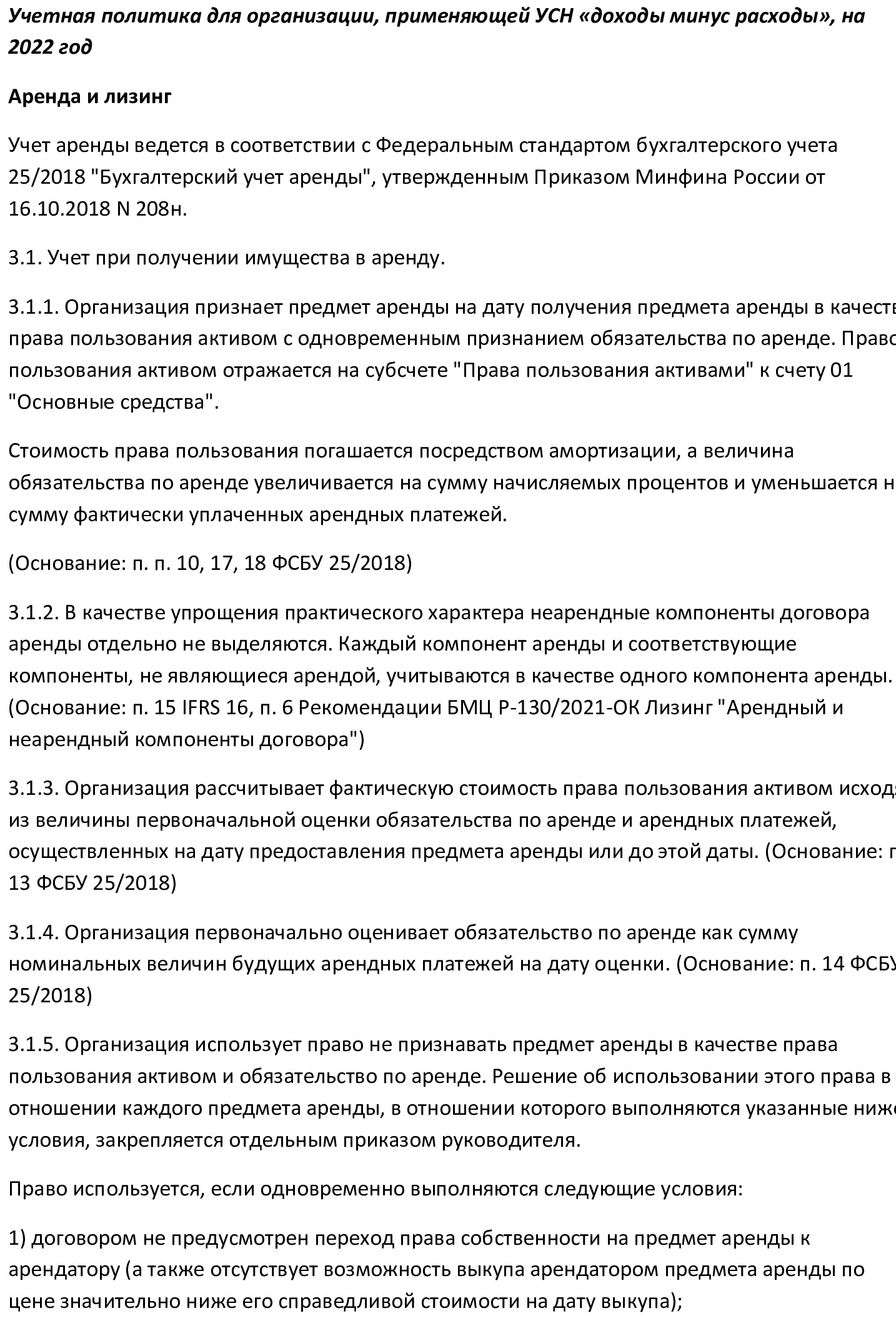

Учет аренды и лизинга

Переход на ФСБУ 25/2018 с 01.01.2022 тоже обязателен для всех, включая упрощенцев. Поэтому учетную политику на 2022 года надо дорабатывать и в этой части.

В рамках этого материала мы чуть подробнее остановимся на основных моментах, которые должны найти отражение в учетной политике упрощенца. Остальные подробности можно найти в других наших статьях, на которые мы дадим ссылку далее.

Так же, как и для ОСН-щиков, рекомендуем при составлении УП на 2022 год и далее предусмотреть варианты учета и для арендатора (лизингополучателя), и для арендодателя (лизингодателя). Даже если в настоящий момент соответствующую деятельность не ведёте.

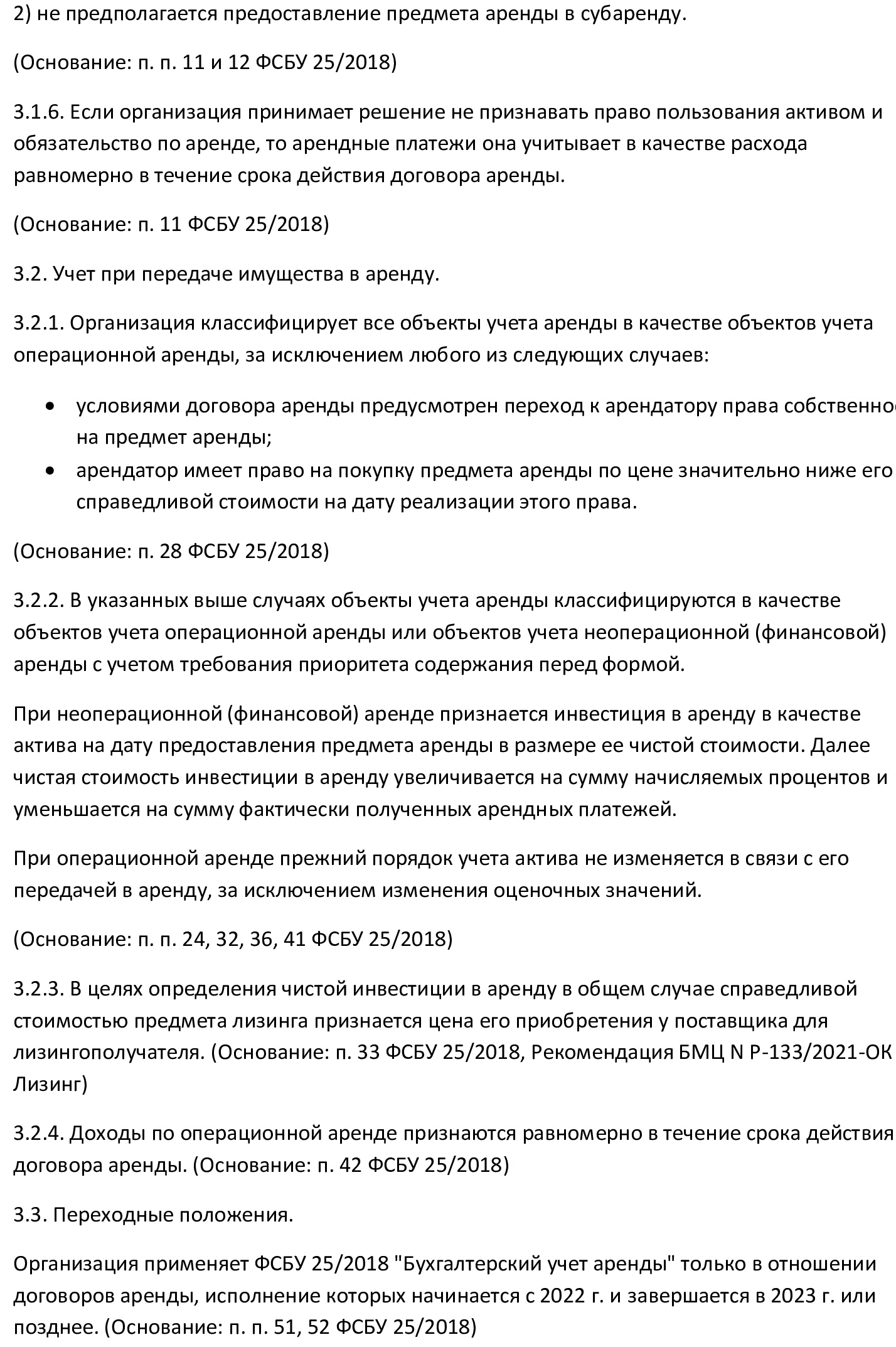

В учётке по аренде упрощенцу надо прописать:

- как учитывать получение чего-либо в аренду или лизинг;

- как определять величины права пользования предметом аренды и обязательства по аренде;

- когда есть право не учитывать объект аренды по ФСБУ 25/2018 и каким образом это право оформляется;

- как ведется учет, если объект аренды не учитывается по ФСБУ 25/2018;

- как классифицируется аренда, если организация, составляющая УП, выступает в роли арендодателя или лизингодателя;

- как ведется учет аренды, признанной неоперационной или операционной, если составитель УП – арендодатель (лизингодатель);

- как определяются значения инвестиций в аренду в случае учета неоперационной аренды по ФСБУ 25/2018;

- нюансы применения переходных положений.

Подробнее об аспектах учетной политики для ФСБУ 25/2018 читайте в нашем материале Как перейти на ФСБУ 25/2018: пошаговая инструкция.

Подводим итоги

Учетная политика на 2022 год у применяющих упрощенку требует изменений в связи с обязательным переходом на ФСБУ 27/2021, ФСБУ 6/2020, ФСБУ 26/2020 и ФСБУ 25/2018.

Положения этих стандартов и выбор организации не применять некоторые из них следует закрепить в УП на 2022 и последующие годы.

Из перечисленных в ФСБУ нескольких вариантов учета нужно выбрать один, зафиксировать в УП и расписать порядок применения.