Вводная часть

В раздел общих или организационных положений нужно:

- добавить информацию о новых нормативных актах, на основе которых построена учётная политика (далее также – УП);

- убрать отсылки к тем нормативным актам по бухучету, которые утрачивают силу с 01.01.2022.

Например, с началом применения ФСБУ 6/2020 утрачивает силу ПБУ 6/01. Это нужно отразить в УП.

Также при разбирательствах с новыми ФСБУ по основным средствам, капвложениям и аренде не стоит забывать о ФСБУ 27/2021. Именно этот стандарт с 01.01.2022 регулирует работу с документами и документооборот в бухгалтерском учете.

Поэтому все пункты УП, касающиеся оформления документов, исправлений в них, движения документации и доступа к ней в организации надо привести в соответствие с ФСБУ 27/2021.

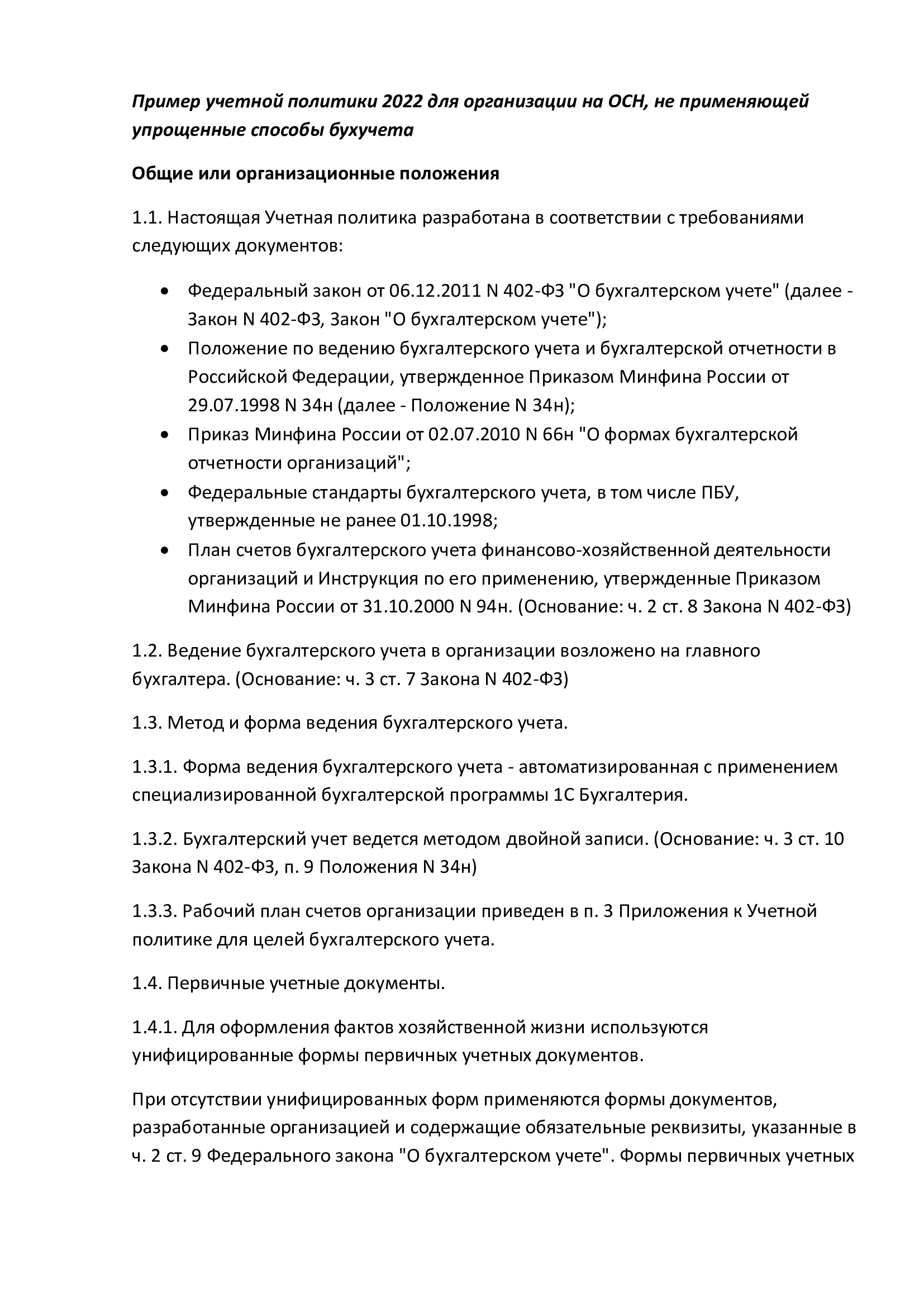

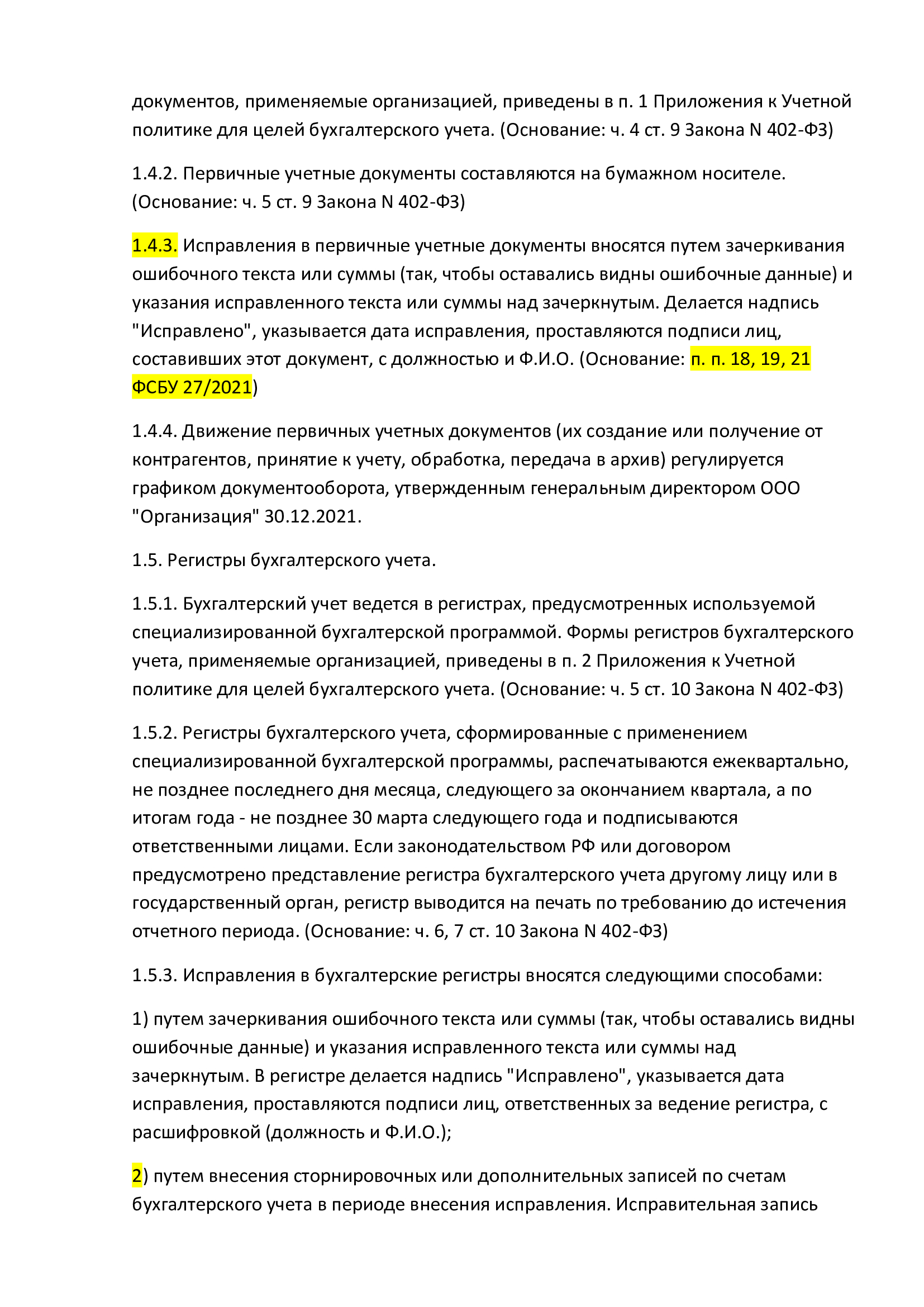

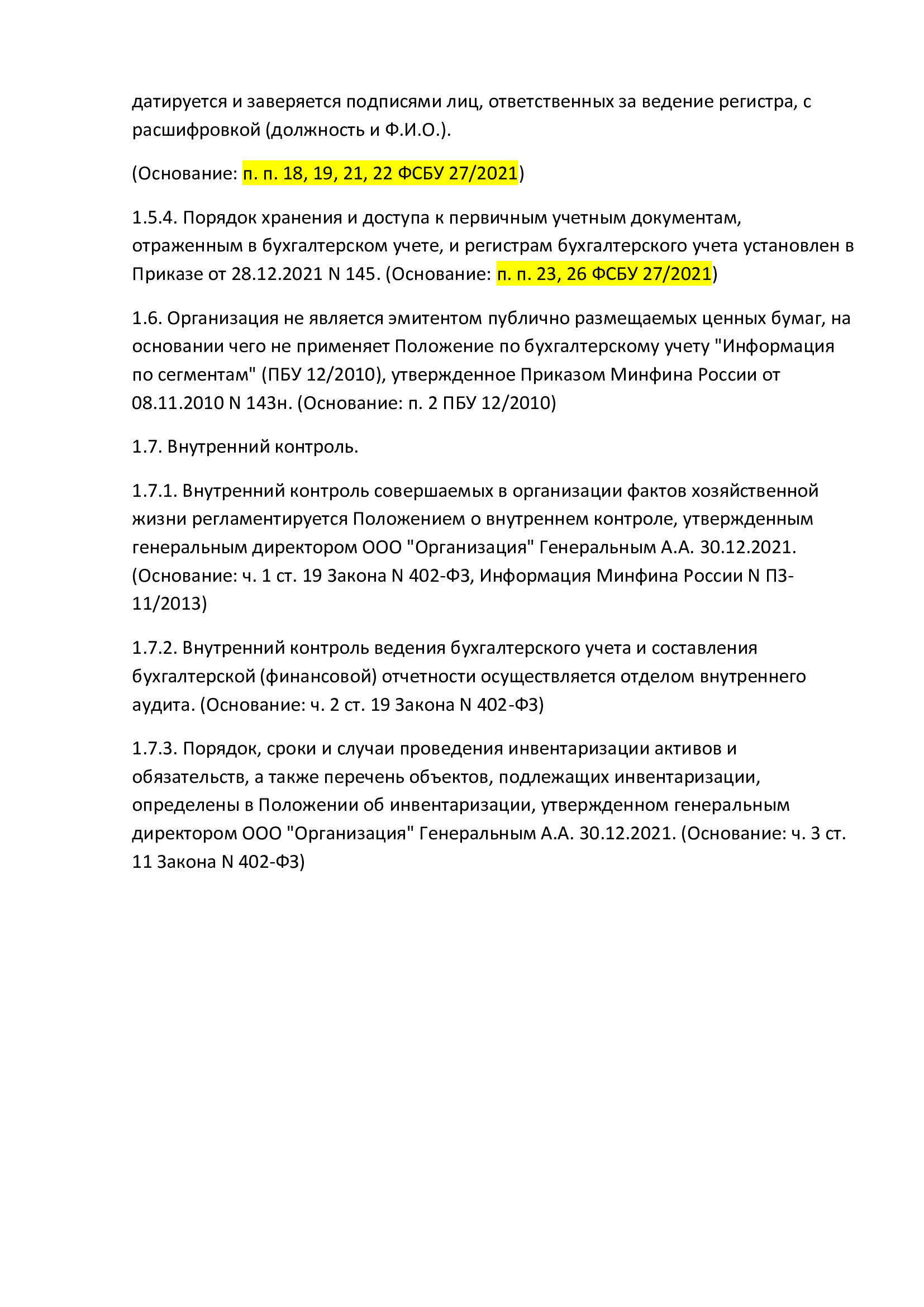

Далее показан пример раздела Общие положения. Пункты, которые приведены в соответствие с ФСБУ 27/2021, выделены желтой заливкой.

Особое внимание рекомендуем обратить на порядок проведения инвентаризации основных средств, капитальных вложений и запасов!

В порядок проведения инвентаризации советуем добавить процесс получения информации, необходимой бухгалтеру для таких действий с ОС, как:

- переоценка;

- тестирование на обесценение;

- установление срока полезного использования и ликвидационной стоимости для начисления амортизации.

Например, прописать присутствие в составе инвентаризационной комиссии технических специалистов, которые, помимо сверки наличия ОС, зафиксируют и предоставят бухгалтеру необходимую информацию для ведения учета по ФСБУ.

Если в организации нет отдельного положения по инвентаризации, все необходимые моменты придется прописать в УП.

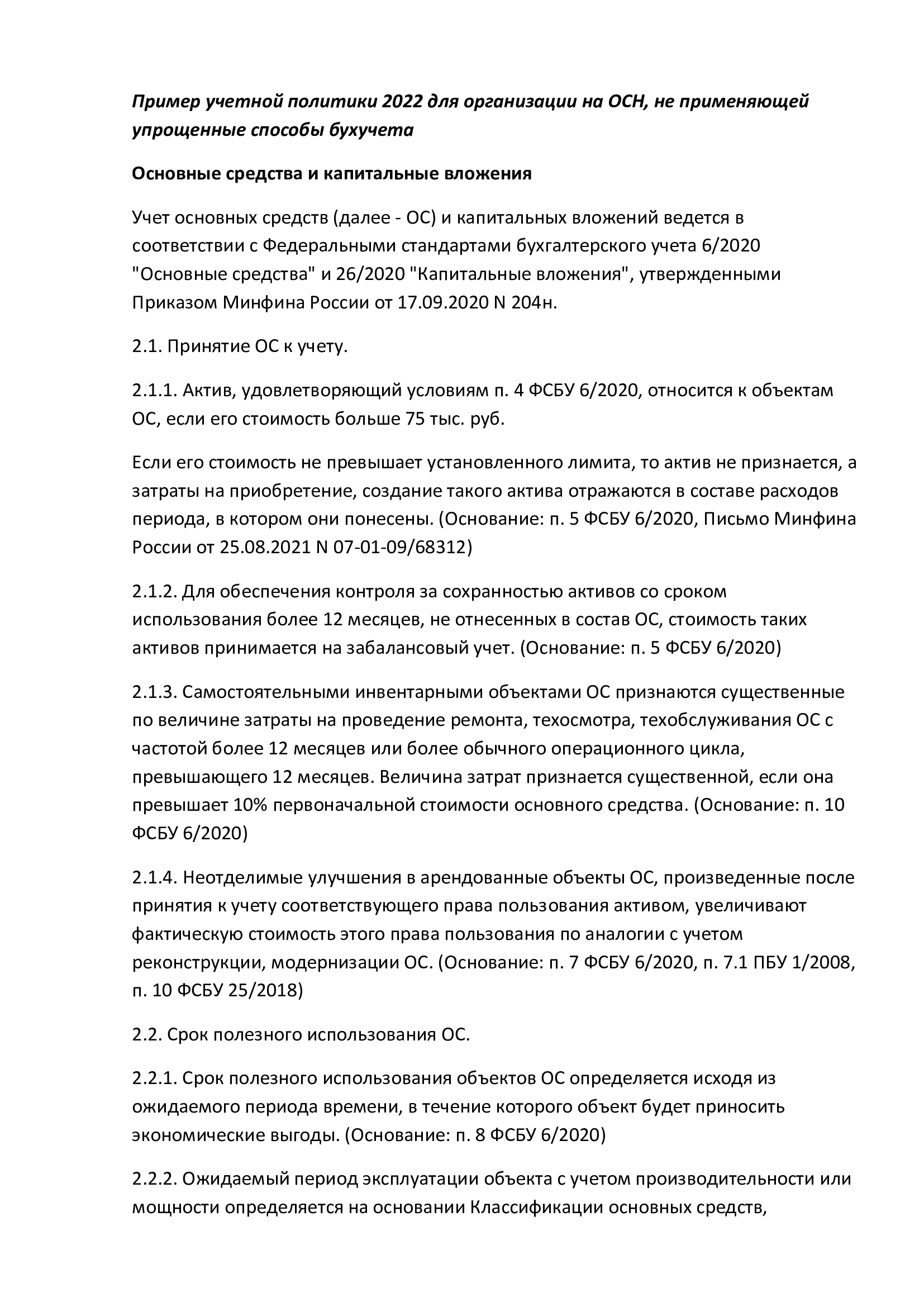

Учет основных средств и капитальных вложений

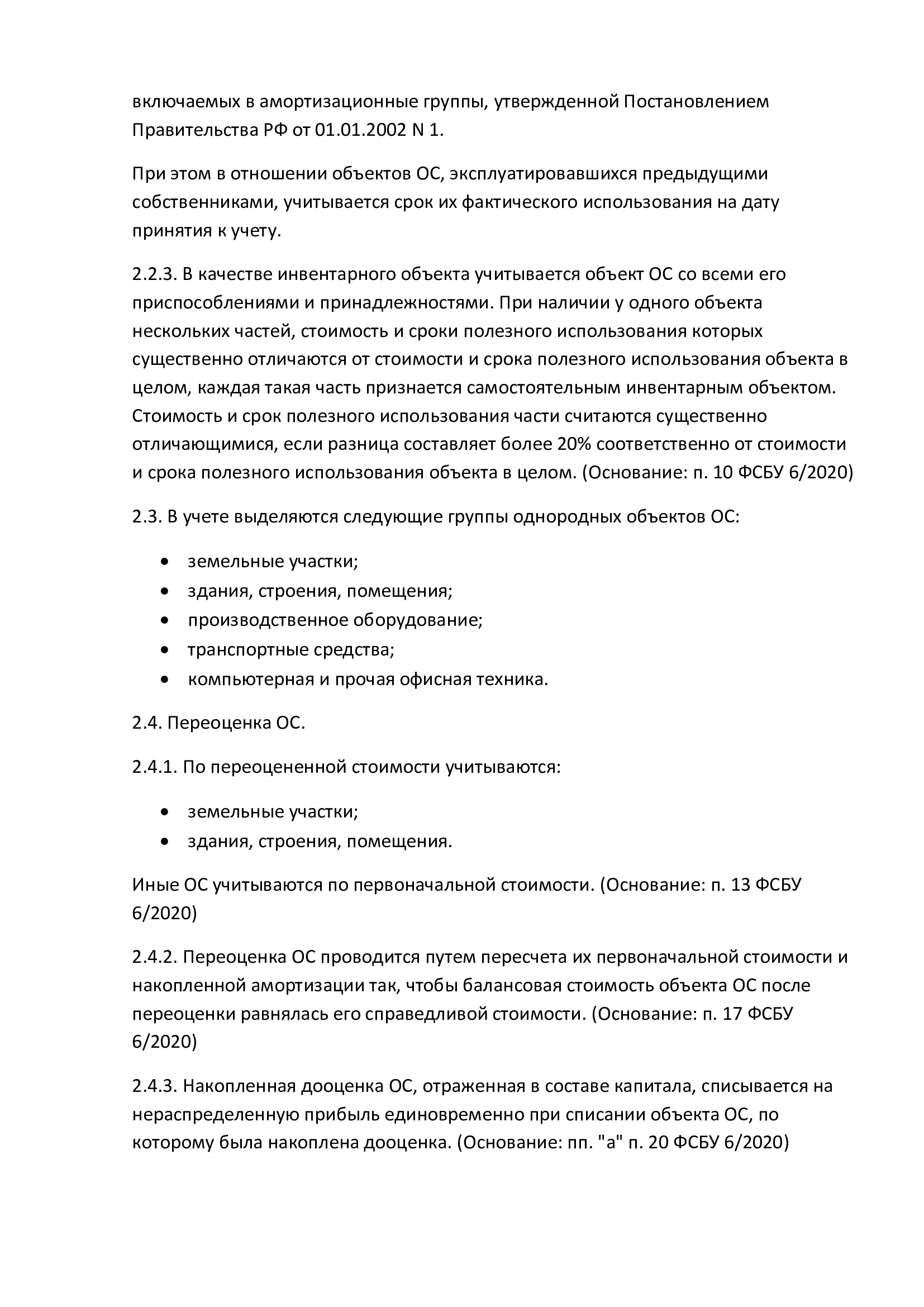

Учет основных средств надо вести с применением положений ФСБУ 6/2020 и ФСБУ 26/2020. Мы уже рассказывали подробно, как адаптировать УП под новые требования в статьях Как перейти на ФСБУ 6/2020 и Как перейти на ФСБУ 26/2020, поэтому здесь ограничимся некоторыми основными тезисами, которые надо прописать, если предполагается, что они применимы.

- Обязательно нужно зафиксировать, какой порядок перехода – альтернативный или ретроспективный – применен для перехода на ФСБУ. Причем порядки для ФСБУ 6/2020 и для ФСБУ 26/2020 должны совпадать.

- Определить и прописать в УП лимит стоимости ОС и порядок списания объектов стоимостью меньше лимита.

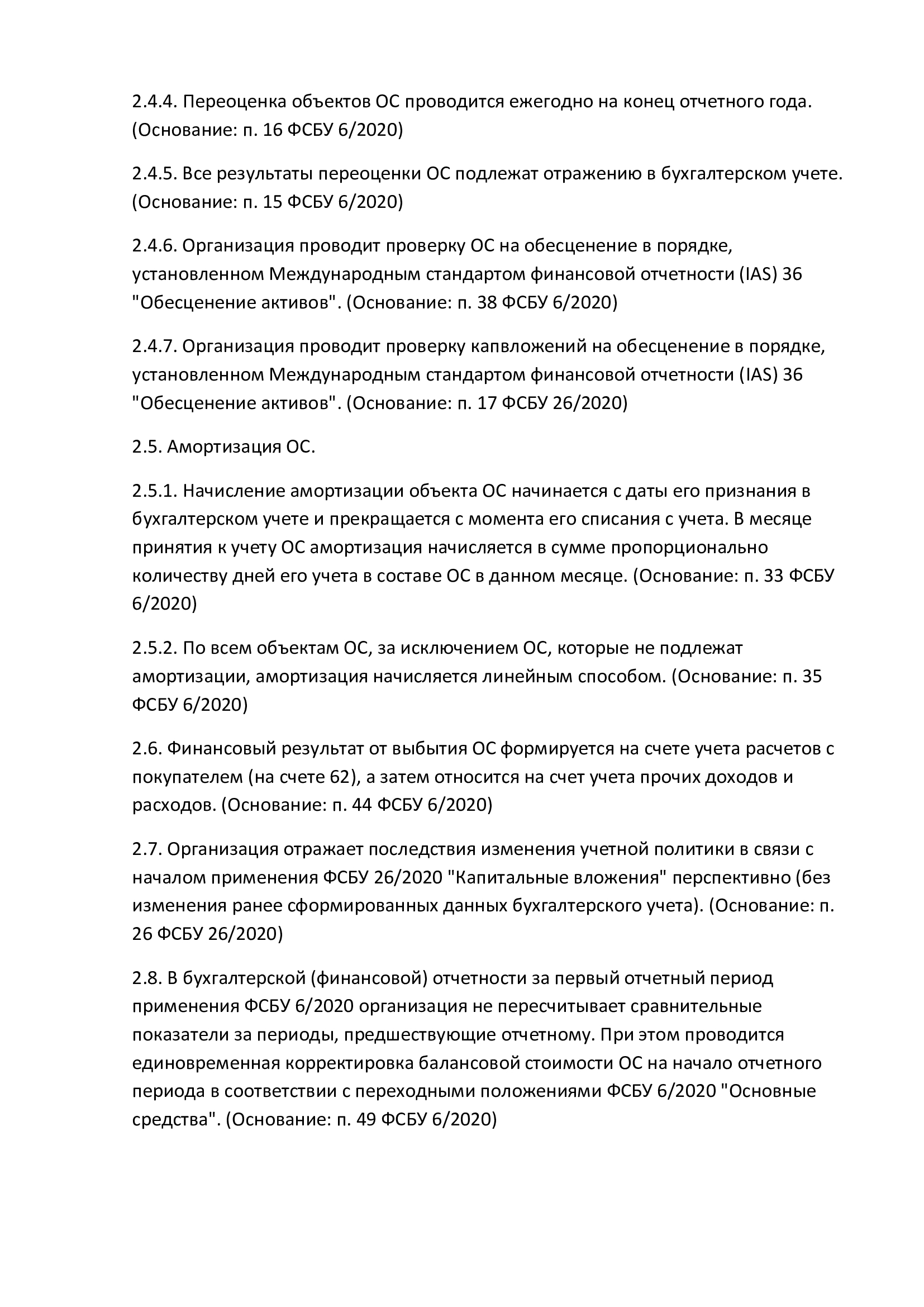

- Установить правило начисления амортизации. Напомним, согласно ФСБУ 6/2020, основной порядок – начисление амортизации с даты постановки на учет. И дополнительный (на выбор организации) – начало начислений с месяца, следующего за датой приема на учет.

В этом же разделе можно указать и когда прекращаются амортизационные отчисления.

1. Установить способы начисления амортизации по группам ОС в соответствии с тем, как такие способы представлены в ФСБУ 6/2020. Дополнительно можно указать порядок применения повышающих коэффициентов (ускоренной амортизации), если есть потребность их применять. Новые правила начисления амортизации с 2022 года мы разобрали в статье Что нужно знать про амортизацию ОС по ФСБУ 6/2020.

2. Установить критерий существенности для определения существенных затрат на ремонт и обслуживание ОС и описать, как они признаются в бухучете.

3. Утвердить способ отражения результатов переоценки ОС (ФСБУ 6/2020 предлагает два варианта на выбор).

4. Расписать порядок и периодичность проведения теста на обесценение ОС. Подробнее об этом в статье Тест на обесценение по новым ФСБУ.

5. Зафиксировать критерии, по которым будете определять для целей бухучета инвестиционную недвижимость, и как она будет учитываться.

6. Что из типовых трат и объектов не входит в капитальные вложения (должно быть исключено из состава капвложений при переходе) и куда их следует относить в бухучете.

7. Какие ТМЦ подлежат включению в состав капвложений. Например, ТМЦ, необходимые для поддержания ОС в рабочем состоянии.

Если применяете один основной способ учета, установленный стандартом, подробно в УП его можно не расписывать. Достаточно указать применимый стандарт и норму. Если же делаете выбор в пользу одного из нескольких возможных вариантов или что-то в стандарте подробно не описано – желательно прописать в УП всё, что впоследствии может понадобиться. Чтобы потом не делать срочных изменений в УП.

Учет аренды и лизинга

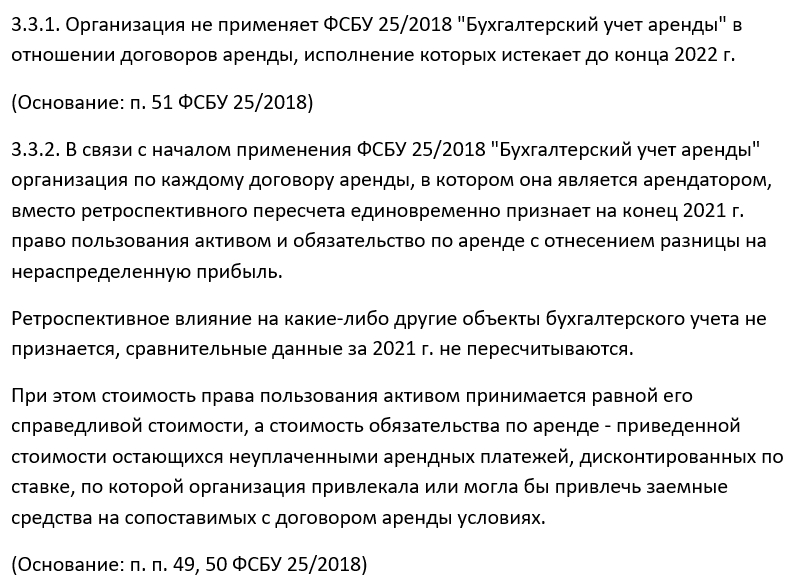

Переход на ФСБУ 25/2018 влечет за собой заметную корректировку УП в этой части.

Здесь мы приведем основные моменты тоже тезисно. Отметим, что желательно предусмотреть варианты учета и для арендатора, и для арендодателя. Даже если в настоящий момент соответствующую деятельность не ведёте. Это на будущее, чтобы не дорабатывать вдогонку УП и не производить дополнительные оценки и пересчеты.

- В УП прописать критерии, в соответствии с которыми договоры аренды классифицируются на операционную и неоперационную аренду.

- Для неоперационных договоров и договоров лизинга определить порядок их дальнейшего учета – по старому или по новому – согласно вариантам, предложенным в ФСБУ 25/2018.

- Арендаторам установить, какие объекты или группы объектов аренды (лизинга) подлежат отражению в учете как право пользования активом (ППА).

- Арендаторам установить, в отношении каких договоров применяется упрощенный порядок оценки и признания ППА и обязательств по аренде.

- Арендаторам расписать нюансы, как амортизируется ППА и как признаются расходы по операционной аренде.

- Арендодателям указать порядок учета доходов от операционной аренды и уточнить, как именно они такие договоры классифицируют.

Подробнее об аспектах учетной политики для ФСБУ 25/2018 читайте в нашем материале Как перейти на ФСБУ 25/2018 – пошаговая инструкция.

Подводим итоги

Учетная политика на 2022 год требует изменений в связи с обязательным переходом на ФСБУ 27/2021, ФСБУ 6/2020, ФСБУ 26/2020 и ФСБУ 25/2018.

Положения документа и бухучета следует привести в соответствие тем нормам, которые являются единственными и обязательными к применению с 01.01.2022.

Из предложенных стандартами нескольких вариантов учета нужно выбрать один, зафиксировать его в учётке и описать порядок применения.