Упрощенная система налогообложения (УСН) – это режим налогообложения с облегченным учетом и заменой некоторых налогов единым «упрошенным»» налогом.

УСН является мерой государственной поддержки малого бизнеса. Порядок применения УСН закреплен статьей 346.20 НК РФ.

Ставка налога связана с выбранным объектом налогообложения – 6% при объекте «доходы», 15% при объекте «доходы, уменьшенные на расходы».

Кто не может переходить на УСН?

Федеральные субъекты могут устанавливать налоговую ставку для УСН «доходы минус расходы» в размере от 5 до 15%.

Законодательство устанавливает ряд ограничений на применение УСН.

Установлено, что не могут использовать УСН следующие лица:

- предприятия и физические лица со штатной численностью персонала более 100 человек;

- компании, остаточная стоимость основных средств (ОС) которых свыше 100 млн. рублей;

- компании, производящие подакцизные товары;

- предприятия, занятые добычей полезных ископаемых (не включая распространенные);

- плательщики единого сельхозналога;

- организации, в составе которых есть филиалы и представительства.

Стоит обратить внимание, что компании с обособленными подразделениями имеют право применять УСН

- иностранные предприятия;

- страховщики;

- адвокаты и нотариусы;

- микрофинансовые компании;

- лица, не уведомившие в установленном порядке о применении УСН;

- прочие категории, определенные статьей 346.12 НК РФ.

При переходе с ОСНО на УСН юридические лица перестают быть плательщиками таких налогов, как

- налог на прибыль,

- налог на имущество,

- НДС (кроме исполнения обязанностей агента) и не представляют отчетность по этим налогам.

Что подразумевает аудит учредительных документов?

Как проводится аудит учета кредитов и займов?

При переходе с ОСНО на УСН индивидуальные предприниматели (ИП) не являются плательщиками налогов на:

- налога на доходы физлиц,

- налога на имущество физлиц (используемое в деятельности, при которой применяется УСН),

- НДС (кроме исполнения обязанностей агента) и не представляют отчетность по этим налогам.

Что нужно делать для перехода на УСН?

Решение о переходе с одной системы налогообложения на другую организация (предприниматель) принимает в добровольном порядке.

Смена происходит с начала года. Для перехода на УСН в 2014 году, следует до 31 декабря предыдущего года подать заявление в налоговые органы о применении УСН.

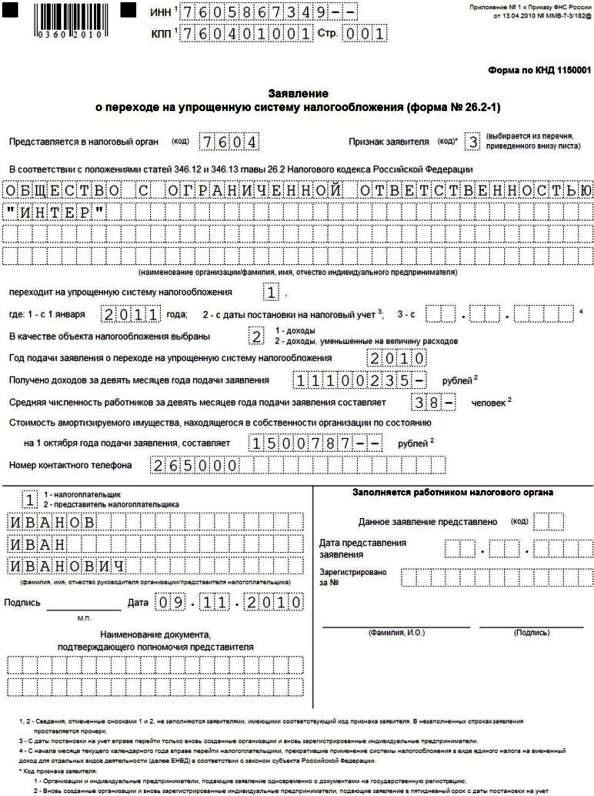

В заявлении следует указать желаемый объект налогообложения, размер полученного дохода за 9 месяцев и остаточную стоимость ОС.

Для применения УСН с нового года доходы организации (предпринимателя) за 9 месяцев предшествующего года не должны быть больше 45 млн. рублей.

Эта сумма ежегодно корректируется на коэффициент-дефлятор.

Вновь зарегистрированные организации (предприниматели) могут применять УСН с момента создания, уведомив налоговую инспекцию в течение 30 дней с даты регистрации.

Особенности учета операций в период перехода с ОСНО на УСН

Если организации на ОСН для расчета налога на прибыль использовали метод начисления, то при переходе на УСН они включают суммы ранее полученной предоплаты от покупателей в доходы по «упрощенке».

Эти доходы отражаются в учете датой начала применения УСН.

Если после перехода на УСН была получена оплата от покупателей за выполненные ранее договорные обязательства, то сумма оплаты не включается в доходы по УСН.

Рассмотрим на примере для ООО. В декабре 2013 года ООО «Икс» получило аванс от покупателя 20 000 рублей. С 2014 года ООО «Икс» применяет УСН. 01.01.2014г. в книге учета доходов и расходов отражается доход в размере 20 000 рублей – полученный аванс. В декабре 2013 года был составлен акт о выполнении работ ООО «Икс» заказчику в размере 50 000 рублей. Эта сумма была включена в состав доходов для расчета налога на прибыль. В январе 2014 года была получена оплата от покупателя за оказанные услуги в сумме 50 000 рублей. Сумма полученной оплаты не признается доходом и не вносится в Книгу доходов и расходов.

Предоплата поставщикам, произведенная до перехода на УСН, признается расходами по «упрощенке», если обязательства по договору выполнены поставщиком после перехода.

Если понесенные расходы были приняты к учету до перехода на УСН, то оплата таких расходов, произведенная после смены системы налогообложения не включается в расчет налогооблагаемой базы.

Рассмотрим пример. В декабре 2013 года ООО «Икс» перечислило предоплату поставщику в размере 60 000 рублей. С 2014 года ООО «Икс» перешло на УСН. В январе был подписан акт оказания услуг, на основании его ООО «Икс» включает в расходы по УСН 60 000 рублей.

Если понесенные расходы были признаны при исчислении налога на прибыль до перехода на УСН, то произведенную после перехода на «упрощенку» оплату этих расходов в Книгу доходов и расходов включать нельзя.

Эта сумма списывается в расходы при исчислении налога по УСН в следующем порядке:

- при сроке эксплуатации ОС и НМА до трех лет их остаточная стоимость полностью списывается в расходы первого года на УСН;

- при сроке эксплуатации ОС и НМА от трех до 15 лет их остаточная стоимость списывается в течение трех лет таким образом: в размере 50% от общей в первый год применения «упрощенки», 30% – во второй год, 20% – в третий год.

- при сроке эксплуатации ОС и НМА более 15 лет их остаточная стоимость списывается равномерно в течении 10 лет использования УСН.

При переходе на УСН требуется восстановить НДС, уплаченный с приобретения ОС и НМА, пропорционально их остаточной стоимости.

Сумма налога, подлежащего восстановлению, включается в состав прочих расходов.

Как и кто осуществляет регистрацию ООО и других форм предприятий?

Какие есть способы проверки контрагента?

Перечень рабочих мест подлежащих аттестации: как она проводится? Читай здесь: https://buhguru.com/buhgalteria/attestaciya-rabochikh-mest-po-okdp.html

Рассмотрим на примере. ООО «Икс» с 2014 года применяет УСН. Остаточная стоимость ОС и НМА на дату перехода составляет 100 000 рублей. В 4-м квартале ООО «Икс» восстанавливает ранее принятый к вычету НДС в сумме 18 000 рублей и делает следующие проводки:

- Дт 19 Кт 68 – 18 000 – восстановление НДС с остаточной стоимости ОС и НМА

- Дт 91 Кт 19 – 18 000 – отражение НДС в составе расходов.

Если перед переходом на УСН организацией был получен аванс от покупателей в счет будущего выполнения договорных обязательств, то исчисленный НДС с аванса включается в суммы вычета при условии перечисления суммы НДС покупателю.

Приведем пример. ООО «Икс», находясь на ОСН, получило предоплату от покупателя в размере 50 000 рублей, в том числе НДС 7627 рублей. С 2014 года ООО «Икс» переходит на УСН. Поэтому в декабре 2013 года ООО «Икс» заключает с покупателем дополнительное соглашение о сумме договора 42 373 рублей (50 000 – 7627) и перечисляет покупателю сумму НДС. В учете будут сделаны следующие проводки:

- Дт 51 Кт 62 – 50 000 – получен аванс от покупателя

- Дт 76 Кт 68 – 7627 – начислен НДС с аванса

- Дт 62 Кт 51 – 7627 – возврат НДС покупателю

- Дт 68 Кт 76 – 7627 – принят к вычету НДС.

Образец заявления на переход с ОСНО на уСН