Для многих лиц, которые имеют дело с НДС, журнал учета счетов-фактур в 2016 и 2017 году продолжает оставаться одним из основных отчетных регистров. Наш обзор сориентирует по кругу тех, кто обязан его вести, и срокам отправки за 2016-й и на 2017 год.

Учет – по старым правилам

Обязанность вести такой регистр, как журнал учета полученных и выставленных счетов фактур, прописана в пункте 3.1 статьи 169 Налогового кодекса. В 2016 году и на 2017 год никаких изменений в него кабинет министров не вносил.

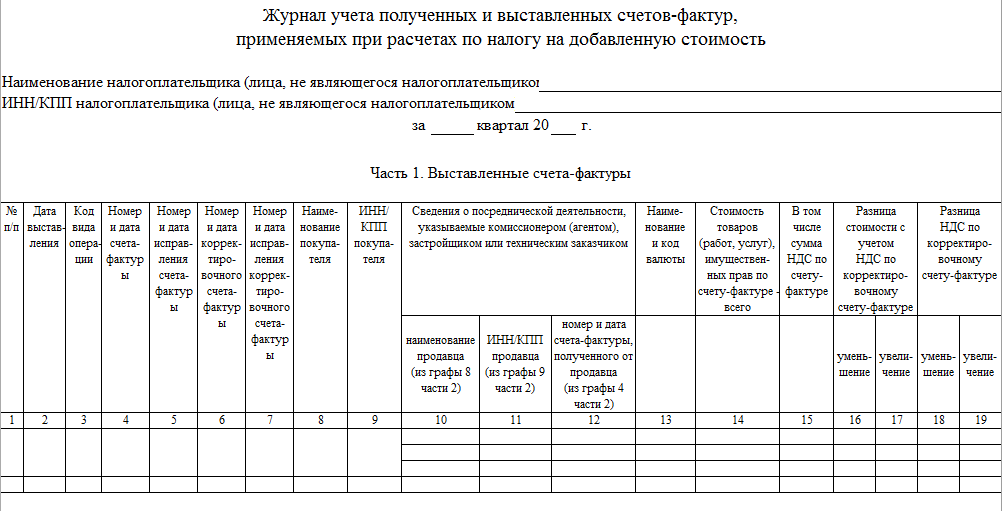

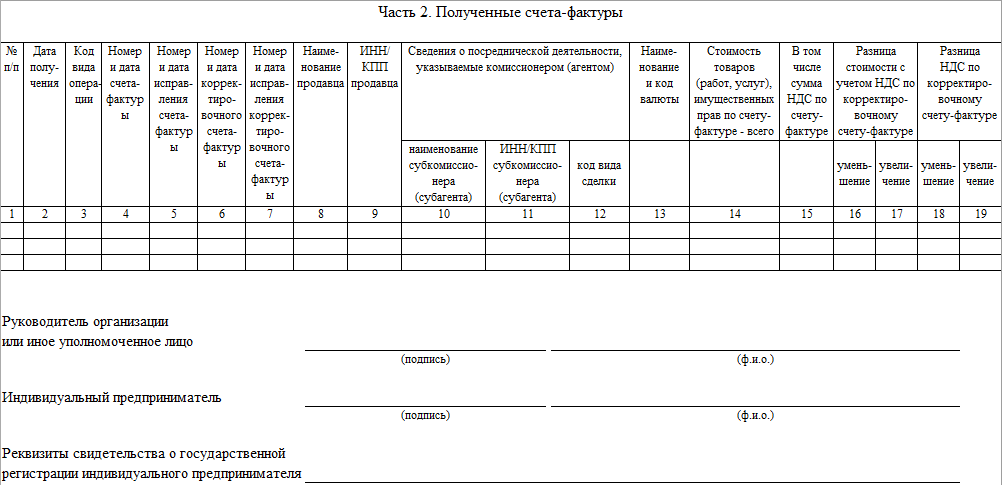

Сам бланк этого журнала утвержден постановлением Правительства РФ от 26 декабря 2011 года № 1137. С нашего сайта его можно скачать здесь.

Это же самое постановление содержит правила внесения информации о счетах-фактурах в рассматриваемый регистр. Сокращенно его принято называть – журнал учета счетов-фактур.

Этот документ ведут поквартально. По сути, сам по себе он состоит из 2 независимых частей:

- журнал учета выставленных счетов-фактур:

- журнал учета полученных счетов-фактур:

Когда подготовить

Как уже видно, рассматриваемый регистр крайне важен для налоговиков, поскольку имеет прямое отношение к расчетам с бюджетом по НДС. В связи с этим, срок сдачи журнала счетов-фактур (в 2016 году и далее) приведен в пункте 5.2 среди норм ст. 174 НК РФ, посвященных порядку и срокам уплаты этого налога.

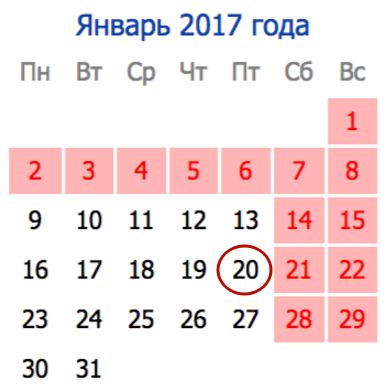

Согласно Налоговому кодексу, крайний срок сдачи журнала – 20-е число месяца, который идет за минувшим кварталом. Он же по НДС выступает налоговым периодом на основании ст. 163 НК РФ.

Поскольку 2016 год благополучно канул в лету, есть смысл упомянуть только срок сдачи журнала счетов-фактур в 2016 году за третий квартал. Он приходится на 20 января 2017 года. По календарю это пятница, что значит – самый крайний срок.

Также самым актуальным для плательщиков НДС становится срок сдачи журнала в 2017 году. Вся информация – ниже в таблице.

| За какой квартал 2017 года | Крайний день отправки |

| 1 | 20 апреля (четверг) |

| 2 | 20 июля (четверг) |

| 3 | 20 октября (пятница) |

| 4 | 22 января 2018 (20.01 – суббота) |

Указанная норма также определяет, что журнал учета счетов-фактур фирмы и ИП сдают в налоговые инспекции, где они стоят на учете. Как ранее уже было сказано, этот регистр ведут поквартально, поэтому инспекторы ждут от вас конкретный журнал.

Имейте в виду, что возможности сдавать журнал на бумаге – нет! Абсолютно все должны придерживаться его электронного формата и отправлять по ТКС через своего оператора.

Каким должен быть формат файла журнала учета выданных счетов-фактур, а также полученных, детально изложено в приказе налоговой службы России от 04 марта 2015 года № ММВ-7-6/93.

Также см. «Срок сдачи декларации по НДС в 2017 году».

Кто обязан

Теперь разберемся, кто сдает журнал учета счетов-фактур в 2016 и 2017 годах. Это важный вопрос, поскольку c 1 января 2015 года Федеральный закон от 21.07.2014 № 238-ФЗ внес коррективы в Налоговый кодекс, благодаря которым был существенно пересмотрен состав фирм и ИП, на которых лежит отправлять в свои ИФНС данный регистр.

Рассматриваемый регистр вести и отправлять в свою налоговую инспекцию обязаны посредники в ряде видов сделок, когда действуют в интересах клиентов от своего имени. Для целей НДС, на практике это обычно:

- комиссионеры;

- агенты;

- экспедиторы (привлекают третьих лиц без собственного участия);

- застройщики (привлекают третьих лиц без собственного участия).

Причем при решении вопроса о необходимости сдавать журнал не имеет значения, освобождает ли НК РФ от обязанности рассчитывать и перечислять НДС. Более того: это могут быть и вообще неплательщики данного налога.

Основное исключение при ведении журнала учета счетов-фактур в том, что приведенные посредники не отражают в нем фактуры, которые выписывают на свой гонорар (процент и т. п.).

Обратим внимание, что часть 1 – журнал учета выданных счетов фактур за 2016 и далее – сдают всегда вместе со второй частью. Нельзя сдать только какую-то одну часть либо их по-отдельности.

Роль и значение

Основное, что интересует инспекторов при анализе журнала учета полученных и выставленных счетов-фактур – это противоречия в данных об операциях, которые отражены в этом регистре за квартал. Особенно опасно, когда у них возникают опасения насчет:

- занижения НДС к уплате;

- завышения налога для чрезмерного возмещения.

В подобных случаях Налоговых кодекс (п. 8.1 ст. 88) наделил инспекторов правом в ходе камеральной ревизии истребовать:

- счета-фактуры;

- «первичку»;

- другие документы, которые имеют отношение к спорным операциям.

Однако в идеале, сначала проверяющие должны направить посреднику требование о даче пояснений по поводу журнала (письмо ФНС России от 06.11.2015 № ЕД-4-15/19395).

Вот-вот налоговики начнут в полной мере работать с своей уникальнейшей усовершенствованной электронной системой – АСК НДС-3. В нее автоматически попадают сведения из журнала учета счетов-фактур, отправленного посредником. Далее программа как бы восстанавливает цепочки всех заявленных операций по сведениям о них в счетах-фактурах. И ищет противоречия, нестыковки.

Важно, что журнал учета счетов-фактур в 2016 и 2017 годах продолжает оставаться для посредников основой для заполнения ими декларации по НДС (п. 5.1 ст. 174 НК РФ).

Также см. «Пояснения к декларации по НДС с 2017 года: образец».