Напомним, что с первого квартала 2023 года изменили форму и вид декларации на НДС (налог на добавочную стоимость). Все новшества связаны с поправками, внесенными в Налоговый кодекс РФ. Документ учитывает использование новых кодов операций, освобожденных от выплаты налога и облагаемых по нулевой ставки. Также были внесены технические изменения: например, в третий раздел. Предлагаем ознакомиться с руководством по заполнению декларации, а также сроками подачи и нюансами рассмотрения.

Заполнение декларации по НДС

Новая форма налоговой декларации применяется с начала 2023 года. Документ утвержден приказом ФНС N ММВ-7-3/558@ от 2014 года в редакции N ЕД-7-3/1191@ от 2022 года. В декларации всегда присутствует титульный лист, а также основные разделы: 1, 3, 8 и 9. Другие разделы заполняются только при наличии специфических операций:

- Налогового агента;

- Экспорт;

- Без налогообложения;

- Продажа земельной собственности;

- Выставление/получения счета-фактуры посредниками;

- Выставление счета-фактуры с НДС по необлагаемым операциям.

Подробнее см. “Новый бланк декларации по НДС”

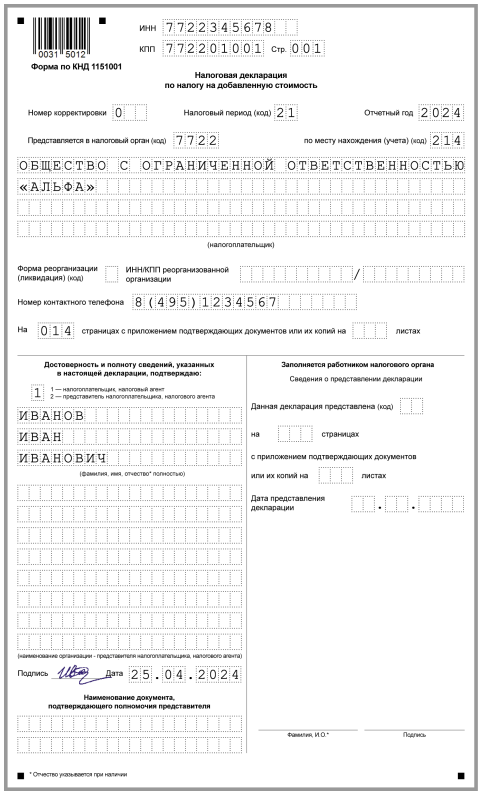

Титул

Титульный лист оформляется в стандартном порядке. Нужно перечислить все главные реквизиты компании или Индивидуального Предпринимателя: наименование, ФИО. Ранее на этой странице также вписывали код ОКВЭД, но с конца 2020 года это требование было упразднена. Понадобится указать код период и год, за который оформляется декларация. Указывается информация о плательщике и его представителях – реквизиты доверенности и полнота предоставляемой информации.

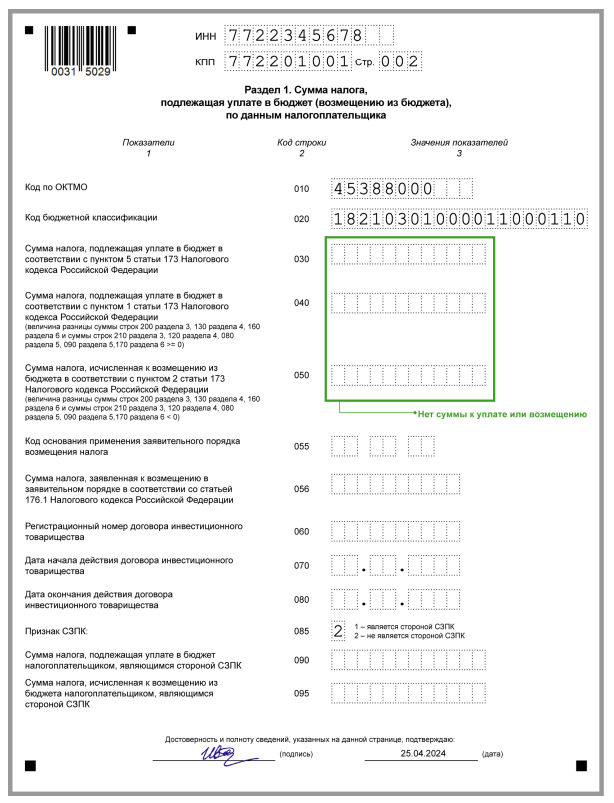

Первый раздел

В разделе №1 указывается конечная сумма НДС к уплате или возмещению. В строке 010 вписывается код ОКТМО территории, на которую выплачивается налог. Графы 030-040 описывают сумму налога к уплате. Первая строка содержит НДС, которые должен быть внесен указанными лицами при выставлении счета-фактуры с налогом. Это:

- Те, кто не платят НДС;

- Плательщики НДС, которые реализовали товары или услуги, не облагаемые налогом на добавочную стоимость.

В строке 040 прописывается сумма сбора в общем порядке. Следующая графа – 050. Содержит описание налога, заявленного к возмещению из бюджета. Строки 055-056 заполняются, если планируется возмещении НДС на базе заявления. В первом случае указывается код основания, по которому допускается заявительный формат. Таких кодов всего может быть восемь: от 01 до 08.

Если организации больше одного основания, то в указанной строке прописывается несколько подходящих кодов. В графе 056 описывается общая сумма налога, который будет возмещен на базе заявления по всем основаниям, указанным в прошлой линии.

Строки с 060 по 080 вписываются, если декларацию подает инвестиционное товарищество. Графы 085 и 090 указываются компаниями, заключившими СЗПК. Если организация является частью такого соглашения, то в строке 085 прописывается признак «1», если нет – «2».

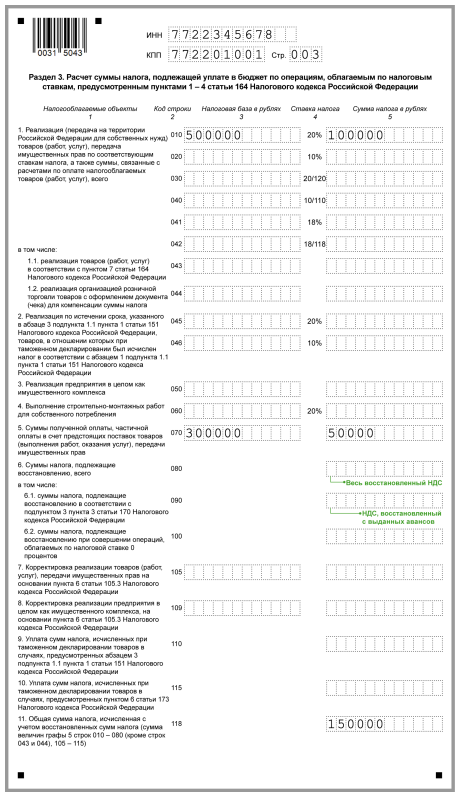

Третий раздел

В этом разделе описывается метод расчета налога. Вначале раскрывается налоговая база и размер НДС к уплате. Эта информация содержится в строках 010-042. Учитываются разные налоговые ставки. Из общей налоговой базы при этом исчисляются:

- Графа 043 – НДС с операциями экспортного порядка (если был оформлен отказ от нулевой ставки);

- Графа 044 – НДС по розничной продаже в системе без налогообложения.

- В строках 045-046 вписывается база по реализации по истечение срока таможенного оформления. В графе 050 – реализация предприятия в качестве имущественного комплекса, а 060 – строительно-монтажные работы для личных нужд.

- В строке 070 вписываются авансы, принятые за грядущие поставки или товары. Строки с 080 по 100 указываются с восстановленным НДС, который до этого был оформлен на вычет.

- Общая налоговая сумма с учетом восстановления прописывается в графе 118. Она должна быть равна сумме НДС из строк 010-080 – при этом не учитывается 043, 044, 105 и 115.

- В линиях 120-180 рассчитывается НДС к вычету, а строка 190 содержит конечную сумму. Она должна быть равна общей сумме граф 120-185 за исключением 125.

В новой редакции скорректировали список пунктов Налогового кодекса, на которые стоит ссылка в наименовании строки 120.

Под конец потребуется разница между НДС к уплате (линия 118) и НДС к вычету (линия 190). Если первая категория больше второй, то сумма указывается в строке 200. Если вычет превышает налог, то в графе 210 вписывается сумма на возмещение.

Нужно учесть возможные приложения к этому разделу. Некоторые типы деятельности требуют их заполнения. Например, в первом приложении указывается информация о восстановлении НДС. Во втором – вносятся данные, если заполнением декларации занимается отделение иностранной организации.

Восьмой и девятый разделы

На этих страницах заполняется информация из книг покупок и продаж плательщика. Также указываются реквизиты полученных или выставленных счетов-фактур, таможенных деклараций. Для этих разделов есть приложения. Они применяются в ситуациях, когда в книги за указанный квартал вносились какие-либо правки.

ОБРАЗЕЦ ЗАПОЛНЕНИЯ РАЗДЕЛА 8 ДЕКЛАРАЦИИ ПО НДС ЗА 1 КВ.2024

СКАЧАТЬ ОБРАЗЕЦ ЗАПОЛНЕНИЯ РАЗДЕЛА 9 ДЕКЛАРАЦИИ ПО НДС ЗА 1 КВ.2024 ГОДА

Сроки сдачи декларации по НДС

В стандартном порядке декларация о НДС оформляется и сдается на позже 25 числа месяца, идущего за истекшим кварталом. Если последний день выпадает на выходной или праздничный день, то документ направляется в следующий за ним первый рабочий день. В аналогичные сроки обязуются отсылать декларации иностранные организации, предоставляющие на территории России услуги электронного характера.

Организации и ИП в 2024 году отправляют декларации в общие сроки – обычно 25 числа.

Срок сдачи декларации по НДС – не позднее 25 апреля 2024 года.

Штрафы за несоблюдение сроков

Если не соблюсти сроки подачи документа по налогу на добавочную стоимость, то юридическое лицо будет оштрафовано. Размер наказания – 5% от неуплаченной вовремя суммы налога за каждый полный или неполный месяц просрочки. Минимальный размер штрафа – 1000 рублей, даже для нулевой налоговой суммы. Предельное наказание – 30% от невыплаченной налоговой суммы. При этом за игнорирование сроков должностным лицам может грозить административная ответственность. Им будет выписано предупреждение или выдан штраф суммой от 300 до 500 рублей.

Если декларация должна быть отправлена в цифровом формате, но была получена ФНС в бумажном виде, то инспекция отметит факт не сдачи документа. За подобные действия компания будет оштрафована в рамках статьи 119 НК. Закон не предусматривает взыскания 200 рублей за нарушение регламента предоставления документа по статье 119.1 НК.

Нулевая налоговая декларация

Допускается, что налогоплательщики могут не производить операций, облагаемых НДС. К примеру, юридическое лицо или ИП только начали свою деятельность и фактически не приступили к хозяйственной части.

В подобных ситуациях в ФНС направляется нулевая декларация по НДС. В ней заполняется только титульный лист и первый раздел. Титул оформляется в полном виде. В первом разделе вписывается только ИНН и КПП, код ОКТМО и код бюджетной классификации. В остальных строках на документе оставляется прочерк. Если речь об электронном формате – поля просто не заполняются.

Если у организации нет объектов обложения и по прочим налогам, не было движения денежных средств по счетам или внутри кассы, то вместо нулевой разрешена подача единой упрощенной декларации. Этот документ заменяет декларации по НДС и налогу на прибыль. Для ИП – только декларацию по НДС.

Также см. “Нулевая декларация по НДС в 2024 году“.

Проверка декларации по НДС

В 2024 году декларация по НДС отправляется в ФНС в электронном формате. Инспекторы проверяют документ, учитывая контрольные соотношения из письма ФНС РФ № ГД-4-3/4550@ и приказа ФНС № ЕД-7-15/519. При этом вся указанная информация сверяется с документами, полученными от покупателей и продавцов, связанных с организацией. Если будут найдены несоответствия, то придется дать по этому случаю пояснения.

Если будут нарушены контрольные соотношения, то инспекция признает декларацию не поданной. Об этом заявитель будет уведомлен не позже следующего рабочего дня, идущего за днем получения отчета. На исправление документа дают 5 рабочих дней. Тогда ФНС будет считать, что отчет был сдан на дату первичной подачи. За просрочку в этом случае не будет вводиться никаких штрафов.

Перед отправкой документа важно несколько раз проверить правильность заполнения строк. Для этого также следует использовать контрольные соотношения. Многие онлайн-сервисы, через которые можно отправить декларацию, предоставляют услугу автоматической проверки документа перед подачей. Например, это может быть контроль соответствия формату или внутреннее изучение приложений.

Иногда сервисы позволяют автоматически выгрузить информацию в базу по НДС. Это позволит сравнить счета-фактуры и другие записи со сведениями, предоставленными контрагентами. Если на этом этапе будут обнаружены расхождения, то вся информация будет указана на экране.

После отправки отчетной формы желательно направить запрос на сверку с налоговой. Это позволит убедиться в полном отсутствии расхождений.

Ответы на вопросы

Внимание!