Кто будет платить

НДС – налог на добавленную стоимость, который вызывает больше всего вопросов у предпринимателей. Он подлежит уплате, если юрлицо или ИП использует общую систему налогообложения (ОСН). НДС относится к категории косвенных налогов. В большинстве случаев компания не оплачивает его из собственных средств. Счета выставляются конечному покупателю. Грузополучатель оплачивает товар, стоимость которого включает налог, а ЮЛ или ИП, выступающий в роли продавца, передает суммы ФНС.

В любом чеке магазина, кафе или точки быстрого питания, где продают гамбургеры, указывается отдельно цена и НДС. Если товар был подарен, то компания все равно обязана оплатить налог из собственного бюджета.

Налог начисляется на добавленную стоимость.

Пример:

Компания «Мням-мням» купила сэндвичи у поставщика за 1000 руб., а продала конечному покупателю продукцию за 1500 руб. Если в качестве поставщика выступает налогоплательщик, то «Мням-мням» должна уплатить налог только с суммы 500 руб., которая представляет собой разницу (добавленную стоимость).

Льготы и налоговые ставки

Налоговая ставка зависит от типа операции. Для ИП и ЮЛ, которые специализируются на реализации фастфуда, бургеров, других кулинарных продуктов, актуальны две ставки:

- 10% – при реализации большей части продуктов, товаров для детей, медицинских нужд, печатной продукции;

- 20% – для остальных товаров.

Чтобы определиться с налоговой ставкой, ИП и ЮЛ необходимо внимательно изучить статью 164 НК.

На налог распространяются льготы. Некоторые предприятия вправе не платить НДС, а некоторые – только по конкретным видам торговых сделок. Налог не рассчитывают и не платят:

- компании, которые работают на УСН, патенте, АУСН;

- лица, которые принимают участие в проекте «Сколково»;

- ИП и юрлица на ОСН, если их выручка без учета налога за последние три месяца составила менее 2 миллионов руб.

Так как предусмотрено повышение НДС для фастфуда, то рассмотрим льготы для предприятий общественного питания. Такие заведения не оплачивают налог, если за предыдущий календарный год выполнены два требования:

- доход за год – меньше 2 миллиардов рублей;

- процент доходов от общепита в общей сумме – более 70%.

КСТАТИ

Налог на гамбургеры с октября 2023

ВНИМАНИЕ

Гамбургеры, аналогичные кулинарные изделия, можно классифицировать как хлебобулочные изделия с продолжительным сроком хранения. По этой причине для фастфуда использовалась пониженная ставка. Представители ФНС провели тщательный анализ Общероссийского классификатора (ОКПД).

Специалисты пришли к выводу, что чизбургеры, подобные виды фастфуда относятся к коду 10.85.19 классификатора ОКПД2, они не входят в список товаров, который утвержден ПП №908. Поэтому гамбургеры, сэндвичи не классифицируются как товары, которые облагаются по низкому налоговому тарифу. Для фастфуда требуется использовать ставку налога 20%.

Представители обширной российской сети «Вкусно – и точка» сообщили, что принимают и будут использовать новые правила, которые установила налоговая служба. Они не уточнили, повысятся ли цены на гамбургеры, другие виды бургеров из-за увеличения ставки налога.

Разъяснения налоговой инспекции

ФНС в целях создания единого подхода использования ст. 164 НК для определения налоговой ставки при продаже конкретных типов кулинарной продукции, включая сэндвичи, бургеры, другой фастфуд, рассмотрела вопрос.

Второй пункт ст. 164 регламентирует, что обложение НДС по сниженному тарифу 10% подлежит товар, который перечислен в первом подпункте второго пункта. Коды типов продуктов, которые перечислены в подпункте, в соответствии с ОКПД и Товарной номенклатурой ВЭД ЕАЭС определяет Правительство РФ. ПП РФ № 908 от 2004 года утвердило список кодов продуктов согласно ОКПД2, которые облагаются налогом по пониженной ставке.

ВЫВОД ФНС

- К первому и третьему кодам относятся хлебобулочная продукция с недлительным и продолжительным сроком хранения.

- Ко второму – сухари, хрустящие хлебцы, похожая обжаренная продукция.

Но коды из классификатора из группы 10.85.19 (готовая пищевая продукция, замороженная пицца), которая включает бургеры, другой фастфуд, не содержатся в Перечне № 908.

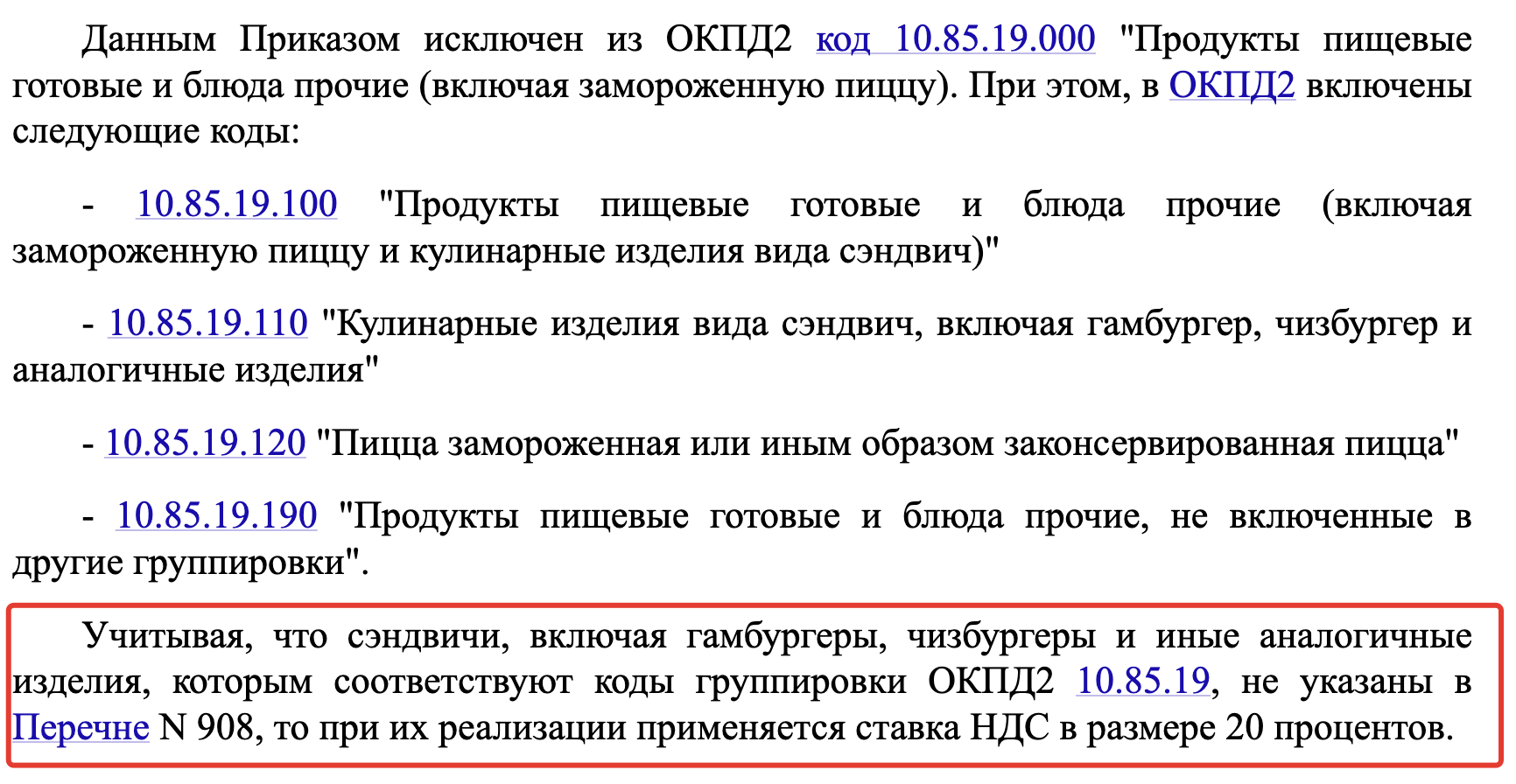

Чтобы избавиться от неопределенности в вопросе, к какому виду продуктов отнести сэндвичи и бургеры, издан Приказ № 648-ст, который вступит в юридическую силу с 1 октября. НПА исключает из классификатора код 10.85.19 и вводит:

- 85.19.1 – готовые продукты, блюда, включая пиццу, сэндвичи;

- 85.19.11 – сэндвичи, бургеры;

- 85.19.12 – замороженная или другим способом законсерврованная пицца;

- 85.19.19 – прочая готовая продукция, которая не включена в другие группы.

Фрагмент письма № СД-4-3/11773@

Сэндвичи, бургеры, другая похожая продукция, которой соответствуют коды 10.85.19 классификатора, не указаны в Перечне. По этой причине налогоплательщики обязаны использовать налоговую ставку 20%.