Налог на добавленную стоимость имеет, пожалуй, первостепенное значение для государства, поскольку больше всего приносит денег в бюджет. Соответственно, и пени по НДС играют в этом не последнюю роль. Расскажем, как по-другому их будут начислять с определенного момента в 2017 году.

Универсальная статья

Вопрос о не вовремя перечисленных в казну налогах, сборах, а с недавнего времени и страховых взносов, регулирует статья 75 Налогового кодекса РФ. Инспекторы применяют ее в отношении просрочек по любым обязательным платежам, упомянутым в НК РФ. В том числе, и в рамках контроля по НДС.

Долгое время расчет пени по НДС не претерпевал существенных изменений. Однако статус-кво нарушил Федеральный закон от 30 ноября 2016 года № 401-ФЗ, который внес огромное количество дополнений и изменений в Налоговый кодекс. Среди них, и новый порядок определения размера пеней по всем обязательным платежам – налогам, сборам, страховым взносам.

Введена дифференциация

Ключевая перемена в отношении пени по НДС в 2017 году произойдет с 1 октября. А до этого момента п. 4 ст. 75 НК РФ действует в своей прежней редакции.

Согласно ему, пени по НДС «капают» за каждый день просрочки в процентах от неуплаченного налога. Ставка равна 1/300 актуальной ставки рефинансирования Центробанка.

С 1 октября 2017 года в НК РФ появится небольшое уточнение, что пени идут за каждый именно календарный день просрочки. Кроме того, законодатели решили, что расчет пени по НДС должен быть разным (см. таблицу ниже). В зависимости от:

- вида плательщика;

- периода просрочки.

| Вид плательщика | Чему равен % пени с 01.10.2017 | |

| Обычные физические лица и частные предприниматели | 1/300 актуальной ставки рефинансирования Банка России | |

| Компании | Задержка уплаты НДС – менее 30 календарных дней (включительно) | 1/300 актуальной ставки рефинансирования Банка России |

| Задержка уплаты НДС – от 30 календарных дней | 1/300 ставки ЦБ РФ (первые 30 дней вкл.) + 1/150 ставки ЦБ РФ с 31го календарного дня |

|

На начало 2017 года ставка рефинансирования установлена Банком России на уровне 10 процентов. Есть больная вероятность, что к середине 2017 года она будет пересмотрена в сторону понижения в силу положительных тенденций в экономике.

Также см. «Ставка рефинансирования в 2017 году».

Как видно, плательщикам НДС со статусом юридических лиц с 1 октября 2017 года придется отдавать в казну больше пени по НДС, чем до этого момента. То есть, с октября 2016 года – в 2 раза больше (с 31-го дня).

В то же время, никаких изменений в механизме расчета пеней для ИП с 1 октября 2017 года не случится. Для коммерсантов не будет иметь значения, сколько составила просрочка перечисления НДС: 30 дней либо более. Пени нужно считать исходя из 1/300 ставки рефинансирования Центробанка. В данном случае ИП – это те же физические лица. Поэтому новшества на них не распространяются.

Новый расчет

Как и прежде, пени по НДС начинают «капать» со дня, который следует за положенным днем уплаты налога. Это правило п. 3 ст. 75 НК РФ осталось прежним.

ПРИМЕР

Второй платёж по НДС за I квартал 2017 года нужно провести до 25 мая 2017 года включительно (это четверг). Если это сделать позже, с 26-го мая начнут «капать» пени.

С первого платежа по НДС за III квартал 2017 года (крайний срок – 25.10.2017) компании начнут платить пени в повышенном размере.

Формула для расчета пени по НДС в 2017 году для предпринимателей осталась прежней:

- самостоятельно посчитать и уплатить в казну;

- перечислить на основании налогового требования из ИФНС.

Правда, будьте осторожны с пенями, если решили подать уточненный отчет по НДС, в котором увеличили его сумму к уплате. Сначала надо перечислить пени и доплатить налог, а потом отправлять уточненку. В обратной ситуации ИФНС наложит штраф по ст. 122 НК РФ.

Также см. «Расчет пеней по налогам и страховым взносам в 2017 году: что изменилось».

Как платить

В целом, правила перечисления в казну пени по НДС в 2017 году не поменялись. Главное – проставить верный КБК. В отношении пеней по НДС на 2017 год он следующий:

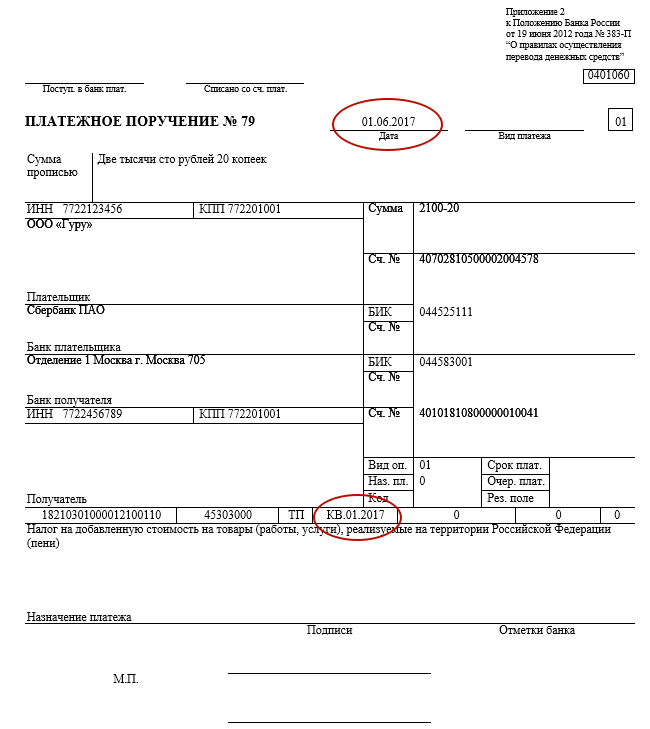

Далее показан пример «платежки» с пенями по НДС по второму платежу за I квартал 2017 года.

Также см. «Платежные поручения с 2017 года: что изменится».