Какую форму декларации по НДС за 1 квартал 2019 года применять? Какой срок отправки отчета? Как проверить заполненную декларацию? Как выглядит образец заполнения декларации в неоднозначных ситуациях?

Новая форма декларации по НДС за 1 квартал 2019 года

ФНС утвердила новую форму и формат декларации по НДС. Она применяется с отчетности за I квартал 2019 года. Изменения связаны с переходом на 20-процентную ставку НДС и другими поправками в НК, которые действуют с 1 января 2019 года (приказ ФНС от 28.12.2018 № СА-7-3/853). Подробнее о новой форме и ссылку на скачивание нового бланк по НДС – смотрите по ссылке.

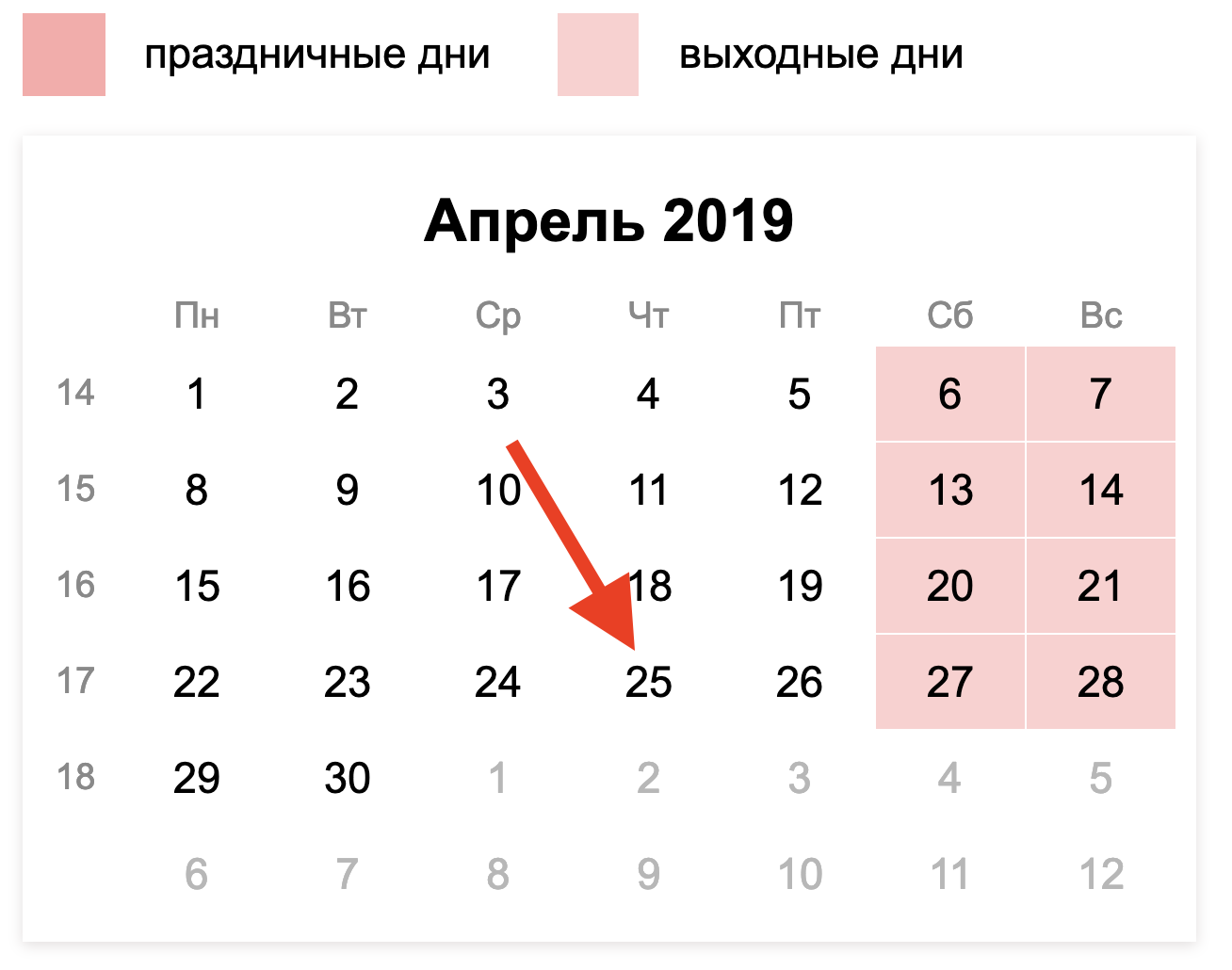

Срок сдачи декларации за 1 квартал 2019 года

Декларацию по НДС нужно составить и сдать не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174, ст. 163 НК). Например, декларацию по НДС за I квартал 2019 года надо сдать не позднее 25 апреля 2019 года.

Какие разделы должны быть заполнены

Нулевая декларация по НДС

В составе декларации все организации должны сдать в ИФНС:

- титульный лист;

- разд. 1.

Плательщики НДС

Плательщики НДС, как правило, заполняют:

- титульный лист;

- разд. 1;

- разд. 3;

- разд. 8;

- разд. 9.

Остальные разделы (приложения) попадают в декларацию, только если в 1 квартале 2019 года были соответствующие операции, например:

- приложение 1 к разд. 8 – если составляли дополнительные листы к книге покупок, чтобы внести в нее изменения;

- приложение 1 к разд. 9 – если составляли дополнительные листы к книге продаж, чтобы внести в нее изменения;

- разд. 7 – если были операции, которые не облагаются НДС.

Если не являетесь плательщиками НДС

Организации, которые не являются плательщиками НДС (налоговыми агентами), но выставляют счета-фактуры с выделенным налогом, должны заполнить:

- титульный лист;

- разд. 1;

- разд. 12.

Для заполнения декларации по НДС за 1 квартал 2019 года потребуются следующие источники информации:

| Источник | Для каких разделов |

|---|---|

| Книга покупок и книга продаж | Раздел 9 и раздел 8 |

| Журнал учета полученных и выставленных счетов-фактур | Разделы 10 и 11 |

| Выставленные счет-фактуры | Раздел 12 |

| Регистры бухгалтерского и налогового учета | Все разделы |

Пример заполнения декларации за 1 кв. 2019 года

Как выглядит пример декларации по НДС за I квартал 2019 г. – предлагаем оформить полный доступ к системе Консультант Плюс и скачать образец со всеми пояснениями :

Как проверить декларацию по НДС за 1 квартал 2019 года

Проверить правильность заполнения декларации можно при помощи контрольных соотношений, разработанных ФНС (Письмо ФНС России от 23.03.2015 N ГД-4-3/4550@). См. “Новые контрольные соотношения декларации по НДС с 2019 года“.

Также будет полезно ознакомиться с наиболее распространенными ошибками, допускаемыми плательщиками при заполнении декларации. Перед подачей НДС-отчетности имеет смысл проверить свою декларацию на отсутствие данных ошибок.

Ответственность: штрафы и блокировки

Если в срок (25 апреля 2019 года) не представить декларацию по НДС, организацию или ИП оштрафуют – 5 процентов не уплаченной в установленный срок суммы налога за каждый полный или неполный месяц просрочки. Минимальный штраф – 1000 руб., Максимальный – 30 процентов от неуплаченной суммы НДС. Также за опозданиеболее чем на 10 дней инспекция может заблокировать счет (подп. 1 п. 3 ст. 76 НК).