В любой организации существует касса, через которую осуществляется движение денежных средств в наличной форме.

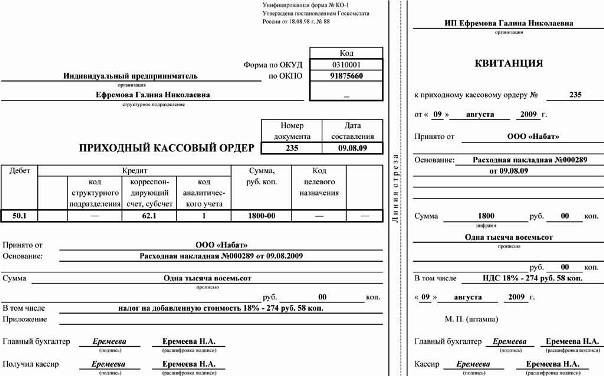

При осуществлении приема в кассу денег таким отчетным документом является приходный кассовый ордер (сокращенное наименование на практике «приходник»).

Оформление приходника допускается как вручную, так и с помощью компьютерной техники, при этом приходный ордер оформляется только в единственном экземпляре.

В каких случаях заполняется приходник?

Деньги могут поступать в кассу от:

- заказчиков работ, услуг и покупателей товаров в виде выручки,

- собственных сотрудников в виде возмещений нанесенного ущерба, возврате дотаций и неиспользованных подотчетных сумм,

- реализации имущества,

- учредителей и прочее.

Правильный расчет налога на прибыль.

Прочитать о ведомости на выдачу заработной платы здесь.

Каждая из упомянутых операций, впрочем, как и любое другое движение, так называемой «налички», надлежит быть подтвержденным соответствующим правильно оформленным первичным документом.

Обязанность по заполнению кассовых ордеров, как правило, вменена производственным приказом одному из работников бухгалтерии.

Подписывается же приходник главным бухгалтером или, в определенных случаях, лицом, уполномоченным на такие действия руководством предприятия.

При их обнаружении – документ следует обязательно перезаполнить.

Прием наличных средств в кассу по приходному кассовому ордеру обязательно осуществляется только в день составления и подписания документа.

Рекомендации по заполнению

Образец заполнения кассового ордера, а также его бланк, можно легко найти и скачать в специальных пособиях и онлайн в интернете. Мы же приведем более полезную информацию.

Итак, общие пошаговые рекомендации заполнения полей ПКО в бланке:

- Организация – в этой графе указывается полное наименование предприятия, согласно свидетельства о регистрации.

- Структурное подразделение – указывается отдел либо департамент, в котором сформирован кассовый ордер. Если организационная структура фирмы не предполагает разделения на подразделения, необходимо поставить прочерк.

- Номер документа – записывается порядковый номер ордера согласно журнала учета. Нумерация принята последовательная.

- Дата составления – здесь необходимо отразить дату формирования документа в привычном формате дата-месяц-год.

- Дебет – заполняется дебетовый счет проводки и прочая аналитическая информация.

- Код структурного подразделения – в данной строке необходимо указать код того подразделения организации, на которое приходуются деньги.

- Корреспондирующий счет, субсчет – заполняется кредитовый счет проводки и иная аналитическая информация.

- Код аналитического учета – указывается объект аналитики корреспондирующего счета.

- Сумма – указывается общая сумма приходуемых в кассу денег в рублях и копейках цифрами. Оставшееся незаполненным место принято обозначить прочерком.

- Принято от – в этой графе нужно указать лицо, которое передает наличные деньги в кассу. В той ситуации, когда деньги передает физическое лицо, запишите фамилию и инициалы в постановке родительного падежа, если же деньги передаются юридическим лицом – указывается наименование организации и фамилия, инициалы, вносящего средства сотрудника.

- Основание – источник поступающих наличных денежных средств и содержание проведенной хозяйственной операции.

- В том числе – графа содержит информацию о полной сумме налога на добавленную стоимость в цифровом выражении (в необходимых случаях производится следующая отметка – “без налога (НДС)”).

- Приложение – здесь необходимо перечислить все прилагаемые первичные и прочие документы с указанием порядковых номеров, а так же дат составления.

Узнай здесь как подготовить справку 2 НДФЛ для кредита в банке.

Как получить выписку из ЕГРЮЛ?

Пришел судебный пристав? Как узнать свои долги и что делать узнай здесь: https://buhguru.com/buhgalteria/nalogovaya/uznajjte-svoyu-zadolzhennost-po-naloga.html

Затем оставшийся ордер фиксируется в журнале кассовых операций, а сопровождающие его документы погашаются особым штампом маркировкой “Получено” и указанием даты.

Проверка кассового ордера

- подлинность зафиксированной на документе подписи главного бухгалтера либо уполномоченного лица;

- правильность оформления документа;

- соответствие всех отмеченных в документе приложений.

При благоприятном исходе проверки и правильности заполнения всех граф кассир принимает денежные средства, ставит дату исполнения операции и подписывает обе части ордера. В случае же обнаружения ошибок в заполнении кассир возвращает документ для переработки.

По установленной практике печать на квитанцию должна быть поставлена так, чтобы край отпечатка попадал на сам приходный ордер.

Однако стоит знать, что законодательно такой обязанности организация не несет, а Правила, регулирующие прием наличных средств в кассу, содержат требование о заверении оттиском печати квитанции.

С целью избежать придирок при проверках рекомендуем придерживаться установленного правила и стараться размещать печать на срезе документа, но и в случае невозможности соблюдения этой негласной нормы – переделывать документ совсем не обязательно.