Расскажем, как подготовить бухгалтерскую отчетность за 2023 год, что в нее включать и в какие сроки нужно сдавать. Также покажем примеры заполнения.

Баланс – основная форма бухгалтерской отчетности

Первое, с чего начинается формирование годового пакета бухгалтерской отчетности – баланс, представляющий собой таблицу, состоящую из двух основных разделов: актив и пассив.

Первый раздел, в свою очередь, делится на подразделы:

- Внеоборотные активы, включающие в себя девять позиций. Этот подраздел отличает стабильность показателей. Указанные в нем активы продолжительное время используются в деятельности компании или обеспечивают ее стабильность

- Оборотные активы более динамичны. Содержащиеся здесь показатели меняются ежедневно: завозятся и продаются товары, сырье поступает на склад и превращается в готовую продукции в результате производственной деятельности, деньги поступают и расходуются.

Во втором разделе – пассивы – содержатся сведения об обязательствах организации. Он подразделяется на три блока:

- Капитал и резервы. Здесь собрана информация об уставном капитале, который на протяжении длительного времени остается неизменным, и переменной части, зависящей от принятой в компании учетной политики и полученных результатов деятельности. Это – единственный подраздел баланса, где можно встретить отрицательные числа. Дебетовый остаток по счету «Прибыль» не переносится в актив, а остается в пассиве со знаком «минус»

- Долгосрочные обязательства показывают длительную кредиторскую задолженность (сроком более года)

- Краткосрочные обязательства – это результата повседневной деятельности компании. Сюда входят расчеты с поставщиками, бюджетом, сотрудниками и т.д.

Баланс означает равновесие.

Поступление активов компенсируется возникновением обязательств. В бухгалтерском учете это достигается путем ведения двойной записи, основоположником которой принято считать Луку Пачоли.

Примеры:

|

Показатели в балансе отражаются в тыс. рублей.

Подробнее см. “Бухгалтерский баланс за 2023 год: пример заполнения“.

Для кого представляет интерес бухгалтерский баланс

В отчете отражается финансовое состояние организации. Кроме того, в отчетной форме содержится информация не за один последний год, а за три, что позволяет проследить динамику по любой строке баланса. Например, по строке 1150 можно увидеть, как изменилась стоимость основных средств.

Если сумма по строке увеличивается, значит, компания активно развивается, усовершенствует производственную базу. Если есть тенденция к уменьшению, значит, производственные цеха не расширяются. Возможно, организация сворачивает производство или изменила вид деятельности.

Исходя из объема показателей и возможности проследить их в динамике, бухгалтерский баланс изучают:

- Собственники компании

- Банки при выдаче кредита

- Инвесторы, планирующие вложить средства в проект

- Партнеры по бизнесу, которые вступают в хозяйственные отношения с организацией.

Для некоторых компаний является обязанностью публичное представление отчетности. В частности, к такой категории относятся открытые акционерные общества.

Как заполнить шапку баланса

Учитывая, что пользователями бухгалтерского баланса являются, как собственники компании, так и посторонние лица, в шапке баланса содержится обширная информация об организации, включая:

- Период, за который сдается баланс

- Название организации

- ИНН

- Код по ОКПО

- ОКВЭД 2 плюс название вида деятельности

- ОКОПФ/ОКФС

- Единица измерения – тыс. руб. – проставлено автоматически в форме

- Адрес организации

- Необходимость проведения аудита. Здесь ставится галочка в соответствующем окне. Если аудит обязателен, то вносится информация об аудиторской фирме или аудиторе-физическом лице.

Как заполнить Актив баланса

В актив баланса попадают остатки по активным и активно-пассивным бухгалтерским счетам.

| Пример:

ООО «Лабиринт имеют следующие показатели по счетам:

|

Для формирования актива баланса этих данных недостаточно, так как остатки по счетам 01 и 04 показываются в балансе за минусом начисленной амортизации по счетам 02 и 05 соответственно. Добавим в условие примера:

| Пример:

ООО «Лабиринт имеют следующие показатели по счетам:

|

Далее нужно обратить внимание на счет 71. Он – активно-пассивный. Что это означает, рассмотрим на примере:

| Пример:

ООО «Лабиринт» выдает деньги в подотчет с дальнейшей сдачей авансовых отчетов. В результате по подотчетным лицам сложилась такая картина:

Бухгалтер обязан вести учет по каждому сотруднику. В результате по счету 71 образовалось развернутое сальдо: по дебету – 7 тыс. рублей, по кредиту – 17 тыс. руб. В актив попадет сумма 7 тыс. руб. |

В результате в активе баланса будут присутствовать такие цифры:

- Основные средства – 180 тыс. (250-70) (счет 01- 02)

- Нематериальные активы 40 тыс. (52-12) (счет 04-05)

- Запасы 157 (40 + 117) (счет 10 + 41)

- Дебиторская задолженность (дебетовое сальдо по счету 71) – 7 тыс. руб.

- Денежные средства – 18 (15 + 3) (счет 51 + 50).

По каждому разделу подсчитывается результат путем сложения сумм по строкам и формируется общая сумма актива баланса.

Как заполнить Пассив баланса

В пассив баланса попадают остатки по пассивным и активно-пассивным счетам.

Размер уставного капитала определяется собственниками компании на общем собрании, на котором принимается решение об открытии юридического лица. Со временем он может меняться в сторону увеличения или уменьшения.

ООО по законодательству не могут иметь уставный капитал меньше 10 тыс. рублей. Иначе его деятельность может быть признана незаконной. Решение об изменении размера УК принимается на общем собрании акционеров (товарищей, участников).

Акционерные общества могут выкупать собственные акции. Этот факт также отражается в балансе. Если в учетной политике компании предусмотрено создание резервов и проведение переоценки, то эти данные попадают в раздел 3 баланса.

Финансовый результат работы может быть, как положительным, так и отрицательным. При получении прибыли показатель заносится со знаком «плюс», при убытке – со знаком «минус». В отчетной форме отрицательные значения принято оформлять скобками.

Пример заполнения раздела 3 Пассива баланса с убытком

| Пример:

ООО «Лабиринт» имеет уставный капитал в размере 50 тыс. руб. Создание резервов не предусмотрено учетной политикой, переоценка внеоборотных активов не проводилось. По результатам 2023 года компанией был получен убыток в размере 120 тыс. руб. |

В балансе показатели отразятся таким образом:

Пример заполнения раздела 4 Пассива баланса

В этом разделе отражаются заемные средства, а также обязательства, включая налоговые, оценочные и прочие. Чаще всего здесь фигурируют банковские кредиты, взятые на срок более года.

| Пример:

ООО «Лабиринт» в 2023 году взяло кредит в банке на сумму 1млн рублей. Кроме того, у компании на конец года имеется товарный кредит, оформленный на три года, на сумму 172 тыс. руб. В данном случае кредиторами являются: банк и компания-партнер. |

В 4 разделе Пассива баланса «кредиторка» отразится таким образом:

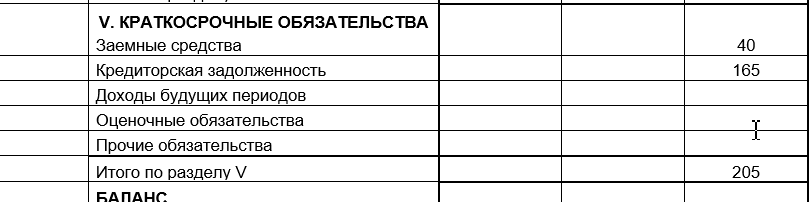

Пример заполнения раздела 5 Пассива баланса

В этом разделе находится информация о заемных средствах, выданных на срок до года, а также:

- Кредиторская задолженность

- Доходы будущих периодов

- Оценочные и прочие обязательства.

| Пример:

ООО «Лабиринт» в 2023 году взяло заем на полгода у партнера по бизнесу в размере 40 тыс. руб. Кроме того, на конец года имеется кредиторская задолженность перед поставщиками на сумму 165 тыс. рублей. |

В разделе 5 Пассива баланса суммы отразятся следующим образом:

Перед отправкой отчета в контролирующий орган нужно проверить равенство актива и пассива.

Правила составления бухгалтерского баланса

Законодательство предусматривает ряд положений, которыми должны руководствоваться организации:

- Предоставленные в балансе данные берутся из регистров бухгалтерского учета. Они должны быть достоверны, сопоставимы с данными предыдущих периодов и существенны. Каждая хозяйственная операция должна найти отражение в учете, а затем в балансе

- В годовом балансе размер обязательств и активов должен соответствовать данным проведенной инвентаризации

- Развернутое сальдо по активно-пассивным счетам в балансе не сворачивается

- Основные средства и НМА показываются в годовой отчетности по остаточной стоимости.

В конце формы проставляется подпись руководителя и число.

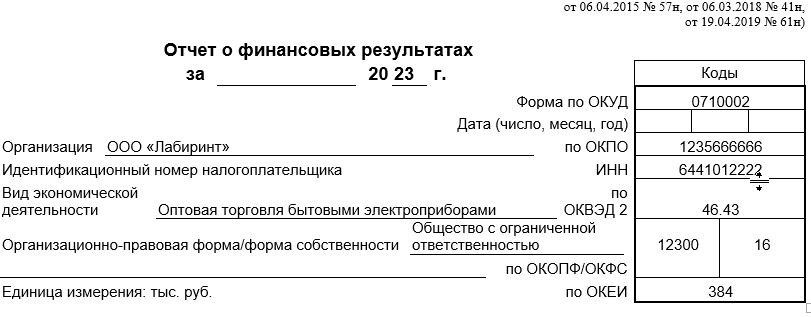

Как заполнить форму 2 бухгалтерского баланса

Форма №2 – это отчет о финансовых результатах. Его в составе баланса сдают все юридические независимо от того, вправе они сдавать упрощенный баланс или нет.

Отличительная черта формы 2 – в ней не берутся сальдо по счетам, как в балансе, а присутствуют показатели, рассчитанные нарастающим итого с начала года. Показатель прибыли (убытка) в балансе будет отличаться от показателя в форме 2. Это объясняется тем, что в балансе показывается нераспределенная прибыль (непокрытый убыток) с учетом финансовых результатов прошлых отчетных периодов, а в форме 2 рассчитывается бухгалтерская прибыль за отчетный период.

Показатель прибыли может не совпадать и с декларацией по налогу на прибыль, так как состав доходов и расходов в бухгалтерском и налоговом учете отличается.

Форма 2 «Отчет о прибылях и убытках» состоит из шапки и табличной части.

В шапке отчетной формы заполняются:

- Отчетный период

- Название организации

- Вид деятельности с указанием кода ОКВЭД 2

- Организационно-правовая форма/форма собственности

- Единицы измерения изменить нельзя. В бланке проставлено – «тыс. руб.».

Если в балансе для сравнения берутся три года, то в «Отчете о финансовых результатах» сравнивается два периода: отчетный и прошлый годы.

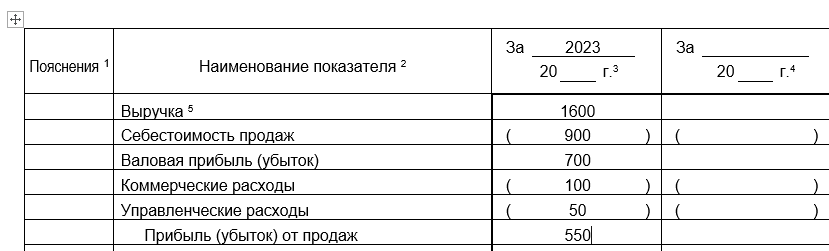

В таблице первой строкой идет показатель выручки. При формировании сведений используется счет 90.1 и ПБУ 9/99, где описан порядок учета доходов организации. Если юридическое лицо уплачивает НДС и акцизы, то кредитовый оборот по счету 90.1 уменьшается на оборот по счетам 90.3, 90.4.

| Пример:

Кредитовый оборот счета 90.1 по ООО «Лабиринт» в 2023 году составляет 2 млн руб. При этом предприятие применяет общую систему налогообложения и уплачивает НДС. За 2023 год сумма НДС составила 400 тыс. руб. Выручка для формирования «Отчета о фин. результатах» будет равна 1,6 млн руб. |

Второй строкой табличной части идет «Себестоимость продаж». Для формирования показателя используется дебетовый оборот счета 90.2. При отнесении сумм на счет себестоимости бухгалтер руководствуется ПБУ 10/99.

| Пример:

ООО «Лабиринт» занимается производственной деятельностью и собирает затраты на счете 20. В корреспонденции с этим счетом сформировался оборот по счету 90.2, который составил за 2023 год 900 тыс. руб. |

Валовая прибыль – разница между выручкой и себестоимостью продаж. Исходя из нашего примера, она будет равна 1 600 000 – 900 000 = 700 000 руб.

Коммерческие расходы формируются на счете 44. Сюда входят затраты на продажу продукции/товаров. Управленческие расходы – это затраты на содержание офиса, сотрудников управленческого состава. К ним относятся работники бухгалтерии, директор и его замы, кадровики.

Более точное разделение на сотрудников, участвующих в сбыте продукции и управлении, предприятие самостоятельно определяет и закрепляет в учетной политике.

Прибыль/убыток от продаж определяется вычитагием коммерческих и управленческих расходов из валовой прибыли.

Далее идет блок прочих доходов и расходов. Доходы складываются от участия компании в деятельности других организаций, от процентов по вкладам, от выдачи займов. Наиболее часто встречающиеся прочие расходы – оплата банковских услуг.

Какие еще приложения к балансу сдают юридические лица

Если организация не вправе применять упрощенный бухгалтерский учет и отчетность, то она обязана предоставить отчеты:

- О движении капитала

- О движении денежных средств

- О целевом использовании полученных средств.

В дополнение предоставляется пояснительная записка. Для малых и микроорганизаций этот документ не является обязательным. Тем не менее, его требует Социальный фонд, когда принимает заявление об определении тарифа взносов «на травматизм».

Срок сдачи годовой бухгалтерской отчетности

В 2024 году организации сдают годовую финансовую отчетность за 2023 год. Законодательно установленный срок сдачи – 31.03.2024. Но эта дата выпадает на воскресенье, поэтому отчетность можно сдать 1 апреля.

Помимо годовой отчетности, организации формируют квартальные и месячные балансы. Но это делается на усмотрение организации, и срок устанавливается самостоятельно.

Коротко о главном

- Юридические лица обязаны вести бухгалтерский учет и сдавать финансовую отчетность.

- Состав форм зависит от принадлежности компании к малому бизнесу.

- Для небольших фирм делается послабление: они вправе сдавать упрощенный баланс и форму 2.

- Средние и крупные компании сдают дополнительные отчеты о движении денег и капитала.

- При наличии целевого финансирования нужно предоставить отчет по нему.

Внимание!