Правила сдачи 4-ФСС в 2022 году

Для отчета, который нужно представить в соцстрах по итогам 2021 года, действуют те же правила, что и в 2021 году.

Кто сдает отчет 4-ФСС

Отчитаться перед ФСС обязаны все юрлица – поскольку есть, как минимум, гендиректор. А это значит, что они – работодатели и страхователи.

Также обязаны сдать 4-ФСС и «физики»-ИП, если у них есть или были:

- наемные работники по трудовым договорам;

- физлица, с которыми сотрудничали по договорам ГПХ или авторского заказа и такие договоры содержат условие об уплате страховых взносов на травматизм и несчастные случаи на производстве.

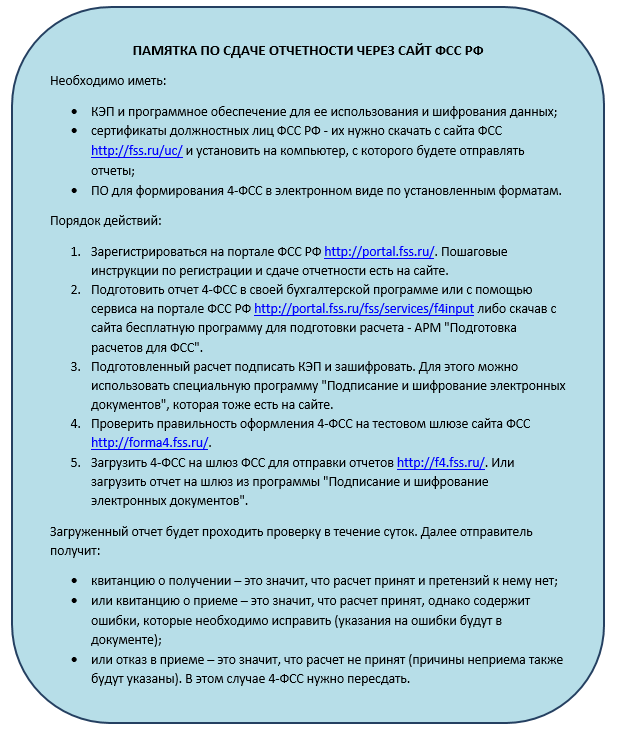

Куда и как сдают 4-ФСС

В общем случае 4-ФСС сдают в территориальный орган Фонда социального страхования РФ по месту нахождения (регистрации) юрлица или отчитывающегося ИП. В том числе в 2021-2022 году направить в ФСС отчет можно через МФЦ.

Сдать отчет можно:

- На бумаге.

Для выбора этого варианта нужно, чтобы среднесписочная численность получающих выплаты лиц за предыдущий календарный год не превысила 25 человек. Для вновь зарегистрированных организаций допустимо взять для определения права на сдачу 4-ФСС в бумажном виде текущую численность;

- В электронном виде по каналам ТКС.

Так сдавать должны те, у кого превышен лимит по численности. И могут те, кто имеет право выбора между электронным и бумажным вариантами.

Расчет в электронном виде нужно сдавать через сайт ФСС РФ.

Заключать договор с оператором ЭДО для сдачи отчетов и взаимодействия с ФСС необязательно. Однако на практике операторы ЭДО предлагают свои услуги в качестве посредника и техподдержки – оформляют квалиф. эл. подпись (КЭП), помогают настроить нужное ПО, сами загружают на сайт 4-ФСС, получают и передают сообщения. Это удобно тем, кто сдает и другую отчетность через оператора.

Для работы только через сайт ФСС нужно организовать там электронный документооборот, подготовить и загрузить расчет 4-ФСС, а также следить за сообщениями, которые будут приходить от ФСС.

Когда сдают 4-ФСС за 2021 год

Расчет по итогам четырех кварталов 2021 года нужно сдать:

- на бумаге – до 20 января 2022;

- электронно – до 25 января 2022.

Обратите внимание, что правила сдачи отчетности в ФСС установлены регламентами ФСС, а не НК РФ. И в этих регламентах не предусмотрен порядок переноса крайней даты в случае выпадания ее на выходной или праздник. Поэтому несмотря на то, что 25 января 2022 года это суббота, тянуть со сдачей 4-ФСС за 2021 год до понедельника 27 января не следует. Отчет будет считаться просроченным.

Как заполнить 4-ФСС за 2021 год

Порядок заполнения 4-ФСС за отчетные периоды (кварталы) 2021 года подробно расписан в статье 4-ФСС за полугодие: бланк, заполнение, сроки сдачи. Этим материалом можно пользоваться и при формировании расчета 4-ФСС за 4 квартал 2021 года.

Бесплатно скачать образец заполнения 4-ФСС за 4 квартал 2021 года в Excel можно по ссылке в конце статьи.

Практические ситуации при заполнении 4-ФСС за 2021 год

Расскажем о нюансах заполнения 4-ФСС за 2021 год в различных жизненных ситуациях.

Как отражать в 4-ФСС выплаты по ГПД

Доходы, выплаченные «физикам» по договорам гражданско-правового характера (ГПД/ГПХ), включают в 4-ФСС только тогда, когда обязанность заказчика уплачивать взносы на страхование в ФСС прописана в договоре.

Если такая обязанность есть – платежи и взносы на травматизм указывают в общем порядке (как и по трудовым договорам). Если ГПД ничего такого не предусматривает – в 4-ФСС ничего по нему показывать не нужно.

Включать ли в 4-ФСС суточные

Напомним, что суточные, как и другие командировочные компенсации, по общему правилу освобождены от начисления на них взносов в ФСС (п. 2 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ). При этом в отчете их нужно отразить (п. 7.2 Порядка заполнения 4-ФСС).

Указывать необлагаемую сумму суточных и командировочных в 4-ФСС нужно по строке 2 Таблицы 1 формы.

Как отражать в 4-ФСС материальную помощь

Необлагаемая взносами матпомощь – это:

- «обычная» – в сумме, не превышающей 4000 рублей;

- целевая – при рождении ребенка (в пределах 50 000 руб.), по поводу смерти близкого родственника (без ограничений), в поддержку после чрезвычайных ситуаций (без ограничений).

Матпомощь отражают в строке 2 Таблицы 1 отчёта 4-ФСС как необлагаемые суммы.

Облагаемую часть выплаченной в периоде материальной помощи работнику отражают в 4-ФСС в том же порядке, что и другие облагаемые выплаты.

Как отразить в 4-ФСС выплаты по больничному

Правила отражения пособий по больничным листам различаются в зависимости от того, что стало причиной выдачи больничного.

|

Больничный при несчастном случае на производстве или профзаболевании |

Больничный, выданный по причинам, не связанным с производственным травматизмом и профзаболеваниями |

| В 4-ФСС не отражают, поскольку его полностью оплачивают за счет средств ФСС.

В отчет 4-ФСС надо включать только те выплаты, которые прошли за счет работодателя (страхователя). |

В 4-ФСС отражают в части, оплаченной работодателем – за первые 3 дня болезни.

То, что выплачивается за счет средств ФСС, страхователю в 4-ФСС показывать не нужно. |

Оплату первых 3-х дней больничного показывают в 4-ФСС так:

- в строке 1 Таблицы 1 – в составе общей суммы всех выплат в пользу физлиц;

- в строке 2 Таблицы 1 – в составе общей суммы необлагаемых страховыми взносами на травматизм выплат, поскольку пособие по временной нетрудоспособности ими не облагается

Как включить в 4-ФСС работников-инвалидов

В целом выплаты сотрудникам с инвалидностью вносят в 4-ФСС в общем порядке.

Однако в форме 4-ФСС предусмотрен ряд расшифровок для информации о таких сотрудниках:

1. На титульном листе расчета указывают численность работников-инвалидов.

2. В строке 4 Таблицы 1 4-ФСС отдельно указывают суммы выплат в пользу работающих инвалидов, которые формируют базу для начисления взносов на травматизм:

- по графе 3 – общая сумма выплат таким работникам с начала года;

- по графам 4, 5 и 6 – выплаты за последние 3 месяца отчетного периода;

3. В Таблице 1.1 расчета – если сотрудников временно отдают по договорам предоставления персонала другим организациям и ИП. Выделяют сведения о таких сотрудниках-инвалидах:

- в графе 7 – указывают общую сумму выплат, на которые начисляют взносы на травматизм в пользу таких сотрудников с начала года;

- в графах 9, 11 и 13 – показывают суммы в разбивке помесячно за последние 3 месяца отчетного периода.

Включать ли в 4-ФСС новогодние подарки

Вопрос по обложению взносами на травматизм подарков, выданных сотрудникам или их детям (что часто бывает к Новому году), до сих пор остается четко не урегулированным.

Поэтому предлагаем алгоритм рассуждений, основанный на судебных решениях в пользу того или иного подхода.

- Общая тенденция – подарки к праздникам и юбилеям не являются оплатой труда и не связаны с исполнением трудовых обязанностей. Следовательно, страховыми взносами, в том числе в ФСС на травматизм, не облагаются.

- Из формулировки общей тенденции следует возможная причина, по которой общее правило не сработает – если подарки всё-таки связаны с трудовой функцией конкретного сотрудника.

Вот примеры ситуаций, когда суды признавали правомерным начисление взносов на стоимость подарков, в том числе на травматизм:

- Подарки к праздникам выдавали на основании отдельных пунктов коллективного договора.

Из смысла этих пунктов так же следовал вывод, что подарок выступает поощрением трудовых качеств работника. Так, стоимость подарков приравняли в поощрению за труд и обложили взносами.

- Подарки, выдаваемые работникам, зависели от занимаемой ими позиции в компании.

От наиболее ценных и разных высшему руководству до менее дорогих и одинаковых «простым» сотрудникам. Таким образом, стоимость подарка тоже оказалась связана с должностной градацией.

- Подарки не оформлены как подарки.

В данном случае показательно решение суда в пользу компании, оформлявшей выдачу подарков приказом и подписью каждого работника в ведомости о получении. Суд счел достаточным наличие таких документов. И подпись в ведомости приравнял к заключению между работником и нанимателем договора дарения в простой письменной форме. Таким образом, подарки для целей обложения взносами судьи сочли именно подарками, а не матпомощью в натуральном выражении. Если бы оформления подарков не было – они бы трактовались как матпомощь, облагались взносами на травматизм и попадали в 4-ФСС.

Рассудив по предлагаемому алгоритму, вы можете решить, облагается ли стоимость ваших подарков взносами на травматизм. Если да – их надо отразить в 4-ФСС по аналогии с материальной помощью. Если нет – вообще в 4-ФСС не показывать.

Подводим итоги

Порядок заполнения и сдачи 4-ФСС за 4 квартал 2021 года остался тем же, что и в других периодах 2021 года.

Заполняя отчет 4-ФСС, следует учитывать особенности внесения в него данных по различным практическим ситуациям. Наиболее типичные мы разобрали в этой статье.