Индивидуальные предприниматели (ИП) вправе применять УСН. Но есть некоторые ограничения – по численности персонала, остаточной стоимости имущества и величине годового дохода. Кроме того УСН ИП должен заниматься деятельностью, при которой допустима “упрощенка”.

Чем хороша УСН для ИП?

Применение УСН для ИП имеет ряд плюсов. ИП на УСН освобождается от уплаты (п. 3 ст. 346.11 НК РФ)

- НДФЛ в отношении доходов, полученных от предпринимательской деятельности;

- налога на имущество физлиц, в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ;

- налога на добавленную стоимость (кроме НДС, уплачиваемого при ввозе товаров на территорию России, а также по договору о совместной деятельности или договору доверительного управления имуществом).

Также легко вести учет операций – нужно просто заполнять книгу учета доходов и расходов (ст. 346.24 НК РФ).

Упрощенная система налогообложения для ИП в 2019 году также сократит количество представляемых в ИФНС отчетов. Нужно просто раз в год сдавать декларацию в ИФНС.

Варианты “упрощенки” для ИП

ИП на УСН имеет возможность самостоятельно выбрать объект налогообложения – «доходы» или «доходы, уменьшенные на величину расходов» (п. 1, п. 2 ст. 346.14 НК РФ).

Исключением являются ИП, осуществляющие деятельность в рамках договора о совместной деятельности или договора доверительного управления имуществом. Которые могутиспользовать в качестве объекта только«доходы минус расходы» (п. 3 ст. 346.14 НК РФ).

Единый налог рассчитывается путем произведения объекта налогообложения и соответствующей ставки налога (п. 1, п. 2 ст. 346.18, п. 1 ст. 346.21 НК РФ).

УСН «доходы» ИП

Для объекта налогообложения «доходы» ставка установлена в размере 6%. Налоговое законодательство позволяет органам местного самоуправления снижать ставку единого налога с 6% до 1% (п. 1 ст. 346.20 НК РФ).

ИП на УСН «доходы» при определении налоговой базы учитывают только величину полученных доходовсогласно ст. 346.15 и п. 1 ст. 346.17 НК РФ. Единый налог можно уменьшить на страховые взносы, уплаченные предпринимателем, как за себя, так и за своих работников (п. 3.1 ст. 346.21 НК РФ).

УСН ИП «доходы минус расходы»

Для объекта налогообложения «доходы минус расходы» ставка единого налога установлена в размере 15%. Законами субъектов ставка налога может быть снижена с 15% до 5% (п. 2 ст. 346.20 НК РФ).

При определении налоговой базы величина полученных доходов уменьшается на сумму произведенных расходов из закрытого перечня согласно ст. 346.16 и п. 2 ст. 346.17 НК РФ.

Как ИП перейти на УСН

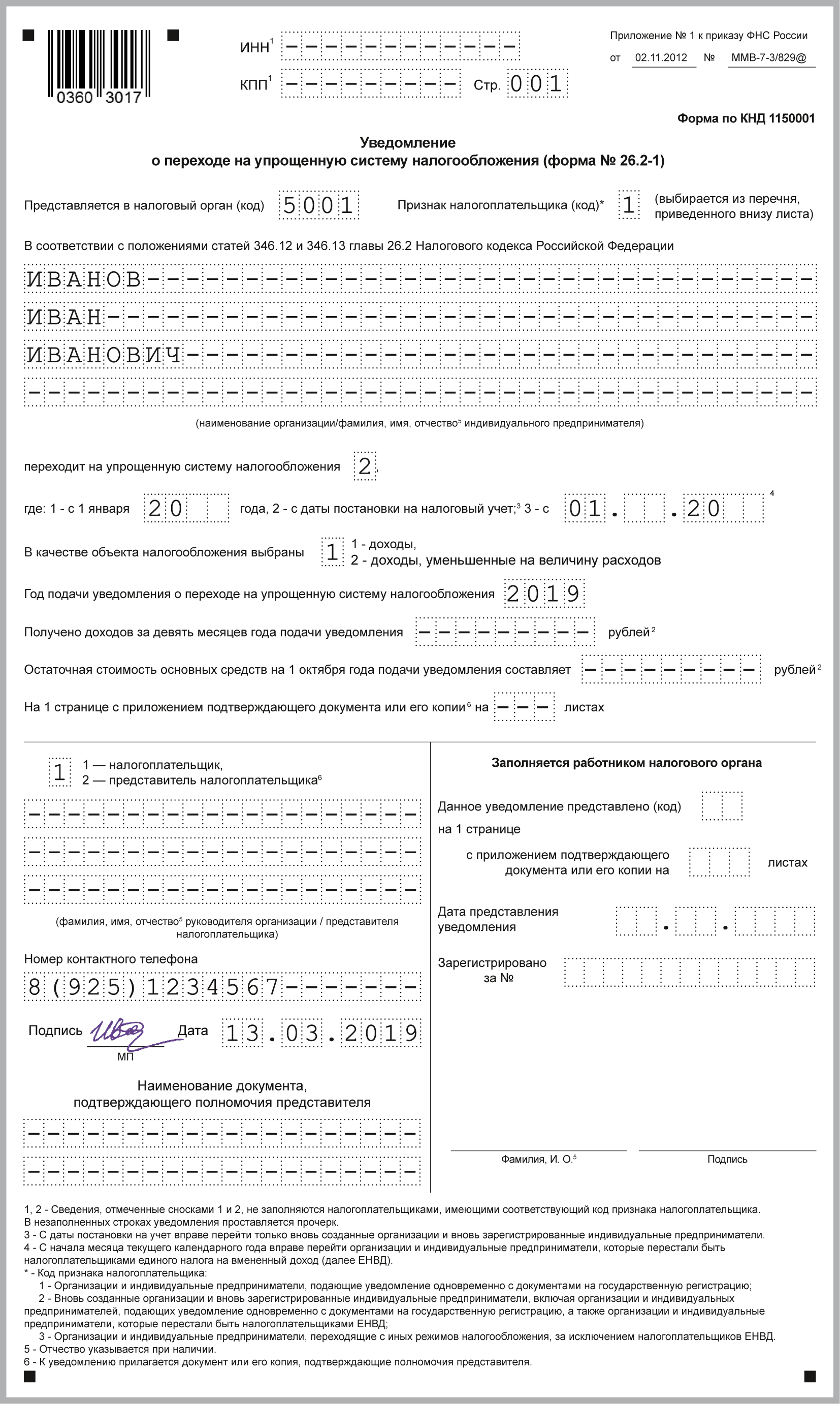

Чтобы применять УСН с начала предпринимательской деятельности, подайте уведомление вместе с документами на регистрацию в качестве ИП. Укажите признак налогоплательщика – 1. В строке “переходит на упрощенную систему налогообложения” поставьте 2. В строках, предусмотренных для ИНН, доходов и стоимости ОС, поставьте прочерки.

Если вы не подали уведомление вместе с документами на регистрацию, это можно сделать в течение 30 календарных дней с даты постановки на налоговый учет (п. 2 ст. 346.13 НК РФ). Тогда будет считаться, что вы применяете УСН с даты регистрации. В уведомлении укажите признак налогоплательщика – 2. В строке “переходит на упрощенную систему налогообложения” поставьте 2. В строках для доходов и стоимости ОС поставьте прочерки.

Для перехода на УСН с нового года уведомление подайте не позднее 31 декабря текущего года (п. 1 ст. 346.13 НК РФ). В нем укажите признак налогоплательщика – 3. В строке “переходит на упрощенную систему налогообложения” поставьте 1. В строках для доходов и стоимости ОС поставьте прочерки.