https://www.youtube.com/watch?v=a–sWGGVGSg

Также:

Какие условия должны соблюдаться для перехода на УСН с 2020 года

В конце года самое время решить, переходить на упрощенку или нет. Примните решение и выберите объект налогообложения («доходы» или «доходы за вычетом расходов»).

Также проверьте, соблюдаются ли условия для перехода на УСН с 2020 года, а именно:

| 1 | Доходы за 2019 год – не больше 150 млн руб. (Письмо Минфина от 25.08.2017 N 03-11-06/2/54808). Для перехода с ОСН на УСН с 2020 г. доходы за 9 месяцев 2019 г. должны быть не более 112,5 млн руб. |

| 2 | Бухгалтерская остаточная стоимость ОС – максимум 150 млн руб. |

| 3 | Средняя численность работников – не более 100 человек. |

| 4 | Максимальная доля других организаций в уставном капитале – 25%. |

| 5 | У организации нет филиалов. |

Если все ок, то можете подавать уведомление в ИФНС о переходе на упрощенную систему налогообложения с начала следующего года.

Перейти с ОСН на УСН можно только с начала нового 2020 года. Для этого не позднее 31 декабря подайте в ИФНС уведомление (п. 1 ст. 346.13 НК РФ).

Срок подачи уведомления

При переходе подайте уведомление не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ).

[su_icon_text icon=”icon: hand-o-right” icon_color=”#f8cb14″ icon_size=”38″]При создании новой компании уведомление подайте вместе с документами на госрегистрацию. Если вы этого не сделали, подать уведомление можно в течение 30 календарных дней с даты постановки на налоговый учет, указанной в свидетельстве (п. 2 ст. 346.13 НК РФ). В обоих случаях ваша фирма будет считаться применяющей УСН со дня ее регистрации.[/su_icon_text]Таким образом, для перехода на УСН с 1 января 2020 года уведомление нужно направить в ИФНС не позднее 31 декабря 2019 года. Это последний рабочий день 2019 года.

Если передать в ИФНС уведомление с опозданием, например, 9 января 2020 года, то переход на УСН с 2020 года будет считаться несостоявшимся. И применять УСН будет нельзя.

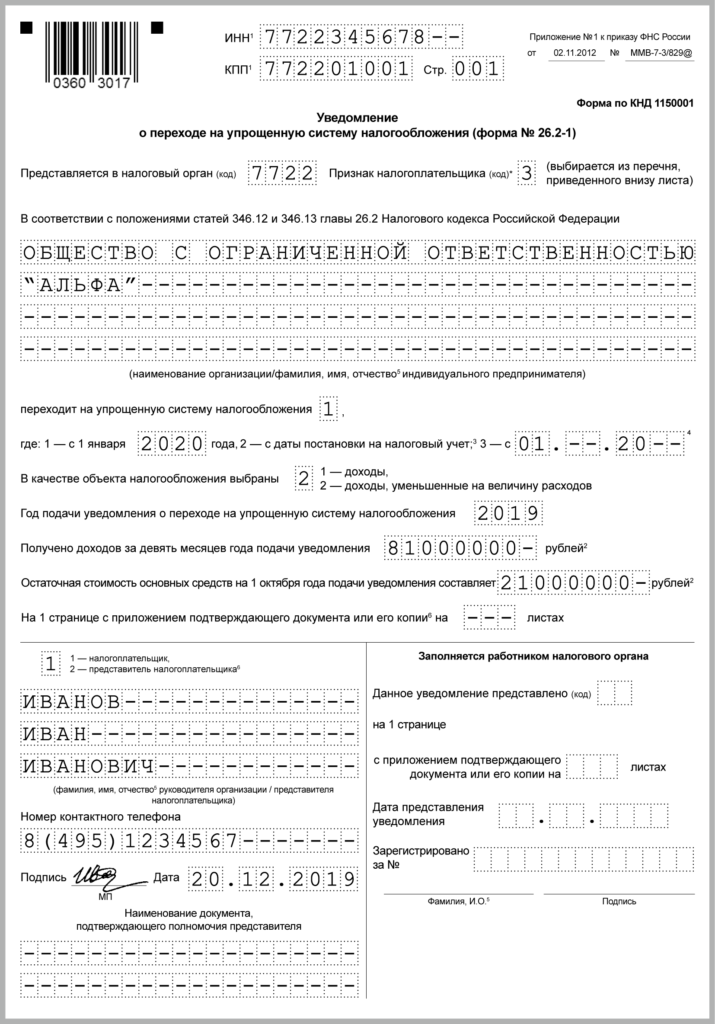

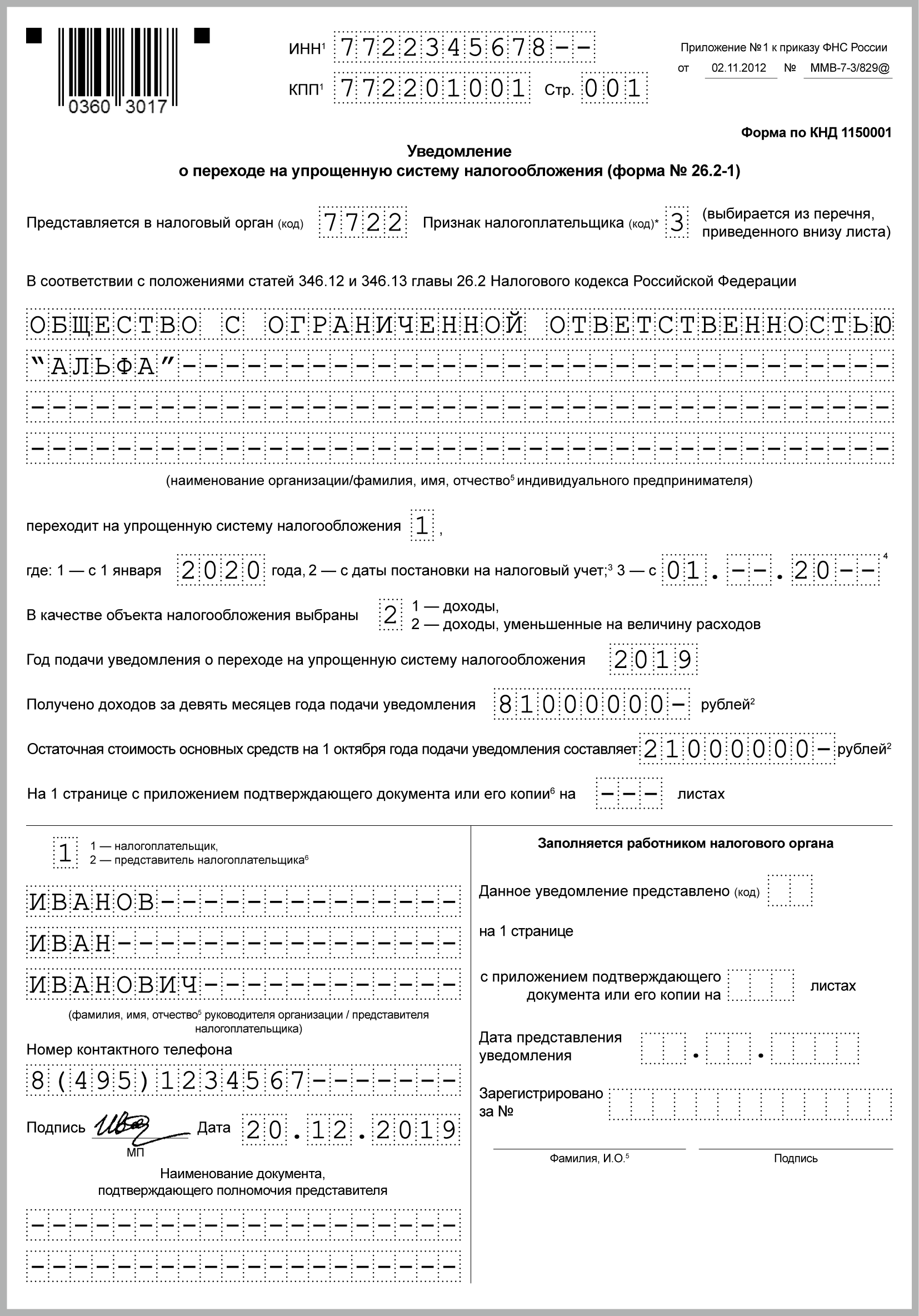

Пример уведомления о переходе на “упрощенку”

Далее приведем возможный образец уведомления о переходе не УСН с 2020 года с ОСНО.

{kind=link}