Что говорит закон

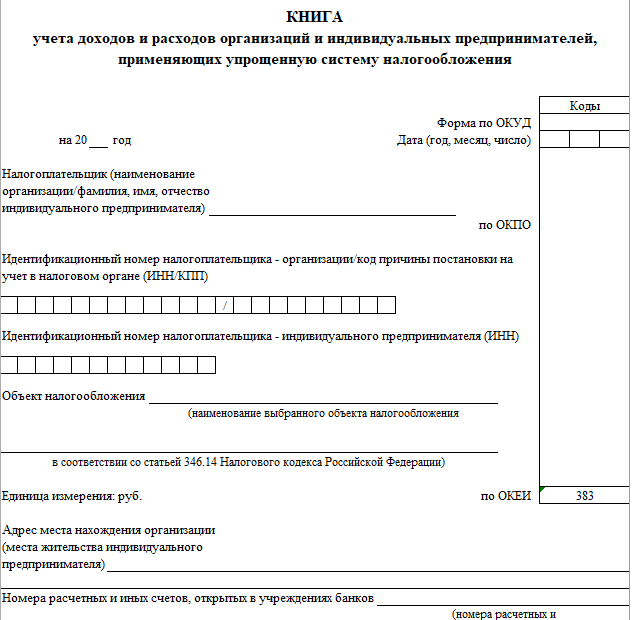

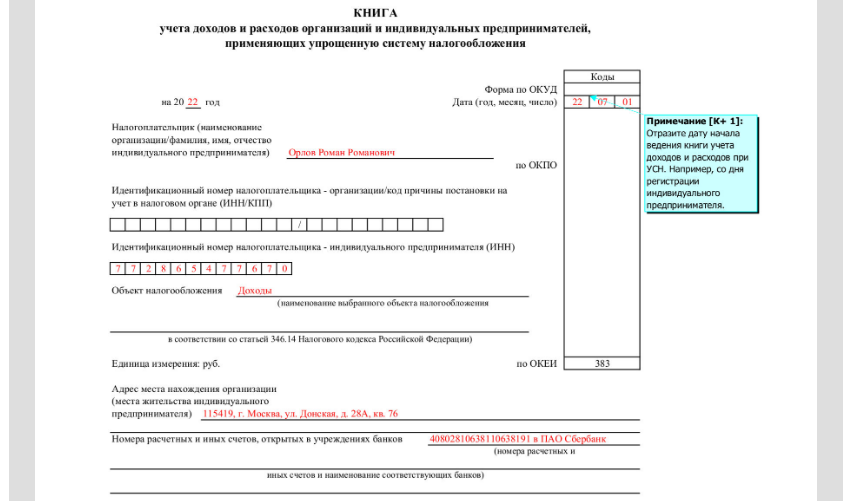

В силу ст. 346.24 Налогового кодекса организации и ИП, применяющие упрощенную систему налогообложения, обязаны вести налоговый учет своих доходов и расходов для исчисления налоговой базы по УСН в книге учета доходов и расходов.

Её форма и порядок заполнения закреплены приказом Минфина от 22.10.2012 № 135н и за последние годы не менялись. Бланк книги можно бесплатно скачать по ссылке в конце статьи.

Кто именно должен вести книгу

Это все плательщики на УСН – юрлица и ИП – и независимо от выбранного объекта – “доходы” или “доходы минус расходы”.

Состав КУДР

Это титульный лист и пять разделов:

- I. Доходы и расходы (четыре блока с данными поквартально и одновременно нарастающим итогом с начала года).

- Справка к разделу I.

- II. Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим плательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период (год).

- III. Расчет суммы убытка, уменьшающей налоговую базу за налоговый период (год).

- IV. Расходы, предусмотренные п. 3.1 ст. 346.21 НК, уменьшающие налог (авансовые платежи по нему) за отчетный (налоговый) период (год).

- V. Сумма торгового сбора, уменьшающая налог (авансы), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за отчетный (налоговый) период (год).

Форма (способ) ведения книги

Книгу учета доходов и расходов на УСН можно вести как на бумажных носителях, так и в электронном виде.

| СПОСОБ ВЕДЕНИЯ КНИГИ | ТРЕБОВАНИЯ |

| На бумажном носителе | Должна быть предварительно прошнурована и пронумерована.

На последней ее странице при этом указывают общее количество в ней страниц, которое подтверждают подписью руководителя организации/ИП и скрепляют печатью (при ее наличии). |

| В электронном виде | По окончании отчетного/налогового периода её необходимо вывести на бумажные носители.

Выведенную на бумагу книгу нумеруют и прошнуровывают. На последней странице указывают количество всех страниц, которое подтверждает подписью руководитель/ИП и скрепляют печатью (при ее наличии). |

Налоговые органы не вправе требовать от обязательного представления книг для заверения в ИФНС. Их заверяют только по просьбе налогоплательщиков (письмо ФНС от 03.02.2010 № ШС-22-3/84).

Порядок ведения книги

На каждый очередной налоговый период – то есть календарный год – заводят новую книгу. Поменять способ её ведения можно с начала нового квартала, не дожидаясь конца года. Запрета на это нет.

В книге учета в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции, совершенные упрощенцем за отчетный (налоговый) период.

ФНС в письме от 23.07.2021 № ЗГ-2-2/1090 уточнила, что упрощенцам с объектом «доходы» заполнять графы “Расходы” в КУДР не требуется (по общему правилу). При этом организации на УСН не освобождены от обязанности подтверждать фактически понесённые расходы соответствующими первичными документами, оформленными в соответствии с требованиями законодательства.

| ОБЪЕКТ УСН | КАК ЗАПОЛНЯТЬ КНИГУ |

| Доходы | Заполняйте титульный лист, разд. I (без справки), IV и V.

В разд. I нужно указывать только поступление доходов. Расходы (кроме некоторых) отражайте, если считаете нужным. В разд. IV и V укажите суммы налогового вычета. То есть затраты, на которые можете уменьшить налог (авансовый платеж). |

| Доходы минус расходы | Заполняйте титульный лист, разд. I (со справкой к нему), II и III.

В разд. I отражайте полученные доходы и понесенные расходы. Справку к нему заполните по завершении года. В разд. II ведите расчет затрат по ОС или НМА, которые можете учесть в расходах отчетного (налогового) периода. Графы раздела заполняйте по-разному – в зависимости от того, приобретены/созданы эти объекты до или после перехода на УСН. В разд. III отразите перенос убытков, если они есть. |

Записи в КУДР вносят на дату признания дохода или расхода.

Правильный образец заполнения ИП книги учета доходов и расходов по УСН с объектом “доходы” смотрите в Готовом решении КонсультантПлюс здесь.

Ответственность

Если у упрощенца нет книги учета доходов и расходов она ведется с ошибками, ИФНС может оштрафовать по ст. 120, 122 НК:

- за грубое нарушение правил учета;

- неуплату налога по УСН, если это привело к недоимке.