Глобальных изменений новый бланк не предусматривает, но кое-что поменялось. Хотя применять новый бланк обязаны и юридические лица, и ИП, в основном новшества коснулись предпринимателей, не имеющих в штате сотрудников и уплачивающих фиксированные страховые взносы. Приведем новый бланк КУДиР с 2024 года, а также посмотрим на пример его заполнения.

Все плательщики на УСН должны вести книгу учета доходов и расходов. При этом не важно, какой объект налогообложения вы применяете: “доходы” или “доходы минус расходы”

СКАЧАТЬ НОВУЮ КУДИР ПРИ УСН С 2024 ГОДА

КУДиР по УСН: что это и зачем нужна

При ведении налогового учета компании разрабатывают регистры. По некоторым налогам они ведутся в произвольной форме. Для УСН разработан специальный бланк книги, в который заносятся суммы доходов и расходов, возникающих в процессе ведения деятельности.

Как готовили новую КУДИР с 2024 года: история

Разработка приказа началась 23.08.2023. Для его создания ответственным сотрудником назначен Семенов С.А. Назывался новый документ Приказ ФНС России “Об утверждении форм книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и порядков их заполнения”, его ID 01/02/08-23/00141242.

- С июля месяца этого года обязанность по разработке учетных форм передана от Министерства финансов в руки Федеральной налоговой службы.

- В проекте обозначен был вид документа: «Проект ведомственного акта» с видом деятельности «Налоговое администрирование».

- В качестве основания для нововведений чиновники указали изменения в НК РФ.

Что изменилось в КУДИР при УСН с 2024 года

- С 2024 года организации и ИП должны вести книгу учета доходов и расходов по УСН по форме, утвержденной приказом ФНС от 07.11.2023 № ЕА-7-3/816@. Основное изменение в том, что убрали раздел IV старой формы для расходов в виде пенсионных взносов, на которые можно уменьшить налог по пункту 3.1 статьи 346.21 НК. Из-за этого раздел V старой книги для торгового сбора стал разделом IV в новой. Остальные изменения технические.

- На титульном листе исключили поле для указания адреса местонахождения организации (местожительства ИП), а также код по ОКЕИ. В разделе I «Доходы и расходы» в названии граф с суммовыми показателями добавили «рублей».

- Скорректировали графы 5, 6, 8 – 10, 14 раздела 2. Например, в графе 8 уточнили в названии, что в ней необходимо отражать расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств. На порядок заполнения книг это не повлияло. Раньше такой же порядок следовал из пункта 3.12 Порядка заполнения прежней формы.

Как заполнить новую КУДиР с 2024 года

Основные изменения коснулись Книги учета доходов для ИП на УСН, которые не имеют штатных сотрудников. Также скорректировали порядок заполнения Книги для всех налогоплательщиков, применяющих упрощенную систему налогообложения.

Раздел 1

Первый раздел «Порядка заполнения» содержит общие положения. В нем под каждой цифрой расписаны правила оформления регистра:

Далее законодатели описывают порядок заполнения первого раздела налогового регистра

- Гр. 1 – порядковый номер хозяйственной операции

- Гр. 2 – дата и номер документа, послужившего основанием для внесения записи в Книгу

- Гр. 3 – содержание операции.

- Гр. 4 – доходы. Здесь отражаются сумму дохода, полученного в результате деятельности налогоплательщика по упрощенной системе налогообложения. Показатели заполняются юридическими лицами и ИП.

- Гр. 6 предназначена для отражения расходов, понесенных налогоплательщиком в рамках осуществления деятельности по УСН.

В КУДиР налогоплательщика с объектом «Доходы» 5 графа может быть пустой, а также заполняться по желанию владельца.

Справочная часть раздела I заполняется только организациями и предпринимателями, выбравшими в качестве объекта налогообложения «Доходы минус расходы». Правила заполнения справки такие:

- Стр. 010 – полученные доходы («Итого» гр. 4)

- Стр. 020 – произведенные расходы («Итого» гр. 5).

- Стр. 030 – разница между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога.

- Стр. 040 – налоговая база за налоговый период (стр. 010 – стр. 020 – стр. 030).

- Отрицательная сумма по стр. 040 в налоговый регистр не заносится.

- Стр. 041 – убытки (стр. 020 + стр. 030 – стр. 010).

Отрицательная сумма по стр. 041 не проставляется.

Раздел 2

Раздел второй заполняют налогоплательщики с объектом «Доходы минус расходы». Он касается приобретения и сооружения основных средств и нематериальных активов, а также дооборудования, реконструкции, модернизации.

При заполнении раздела нужно указать налоговый период и отразить возникшие расходы на последний день периода. Важные моменты: основные средства и нематериальные активы должны использоваться в предпринимательской деятельности и расходы отражаются по каждому объекту отдельно:

По итоговой строке данного раздела за отчетный (налоговый) период отражается сумма значений показателей граф 6, 8, 12 – 15.

Раздел 3

Раздел 3 посвящен убытку, уменьшающему УСН. Налогоплательщику законодательно предоставлено право переноса убытка прошлых лет в течение следующих десяти.

В третьем разделе находят отражение:

Раздел 4

Раздел четвертый предназначен для налогоплательщиков с объектом «Доходы». Сюда заносятся суммы страховых взносов, выплаченных работникам пособия по временной нетрудоспособности и платежи (взносы) по договорам добровольного личного страхования.

Раздел 5

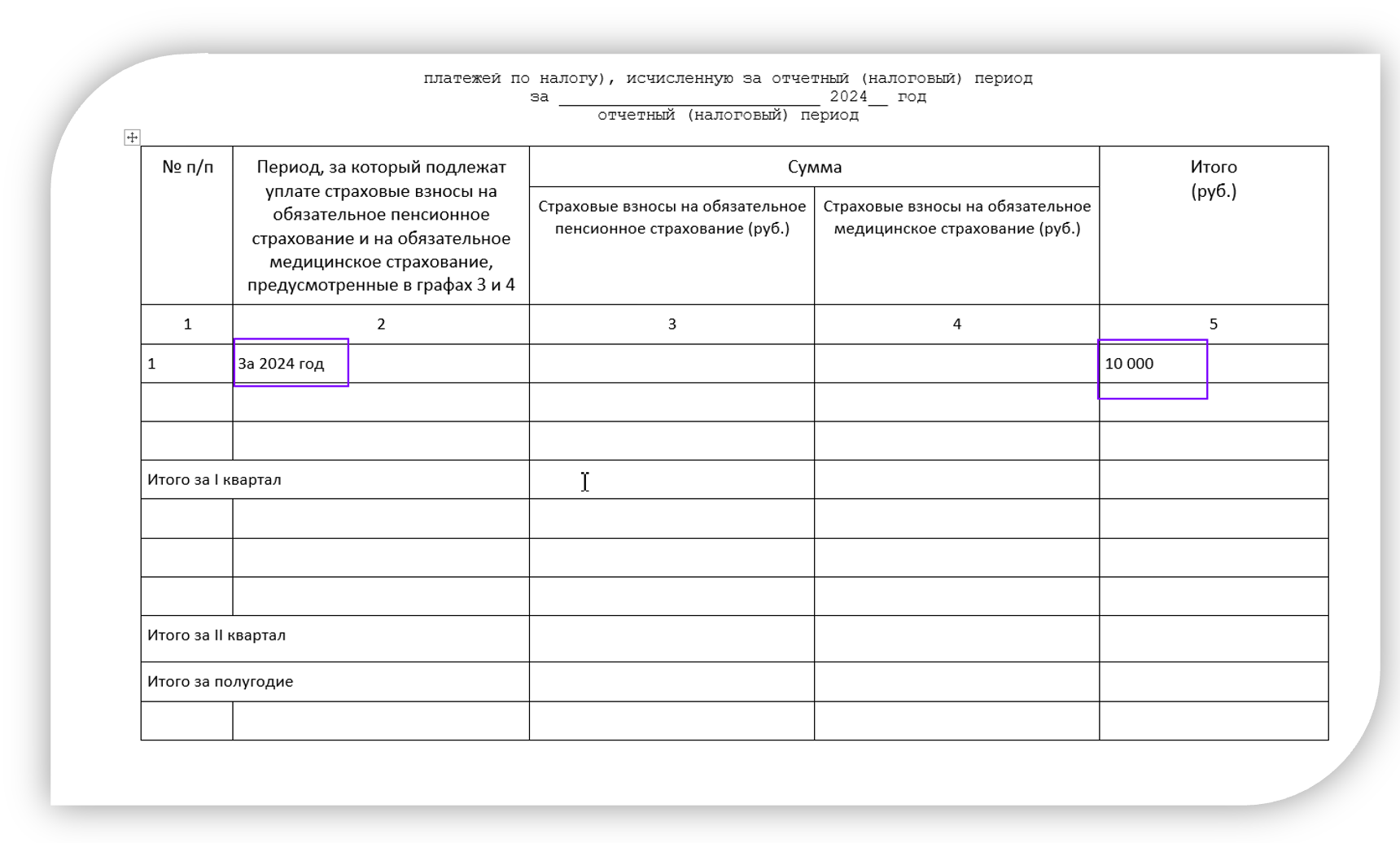

Пятый раздел – новый. Он посвящен отражению фиксированных взносов предпринимателей для уменьшения авансового платежа или суммы годового налога.

Раздел 6

Раздел шестой сдвинулся дальше (ранее был разделом пятым). Он посвящен торговому сбору, если налогоплательщик уплачивает его.

Пример заполнения КУДиР в 2024 году

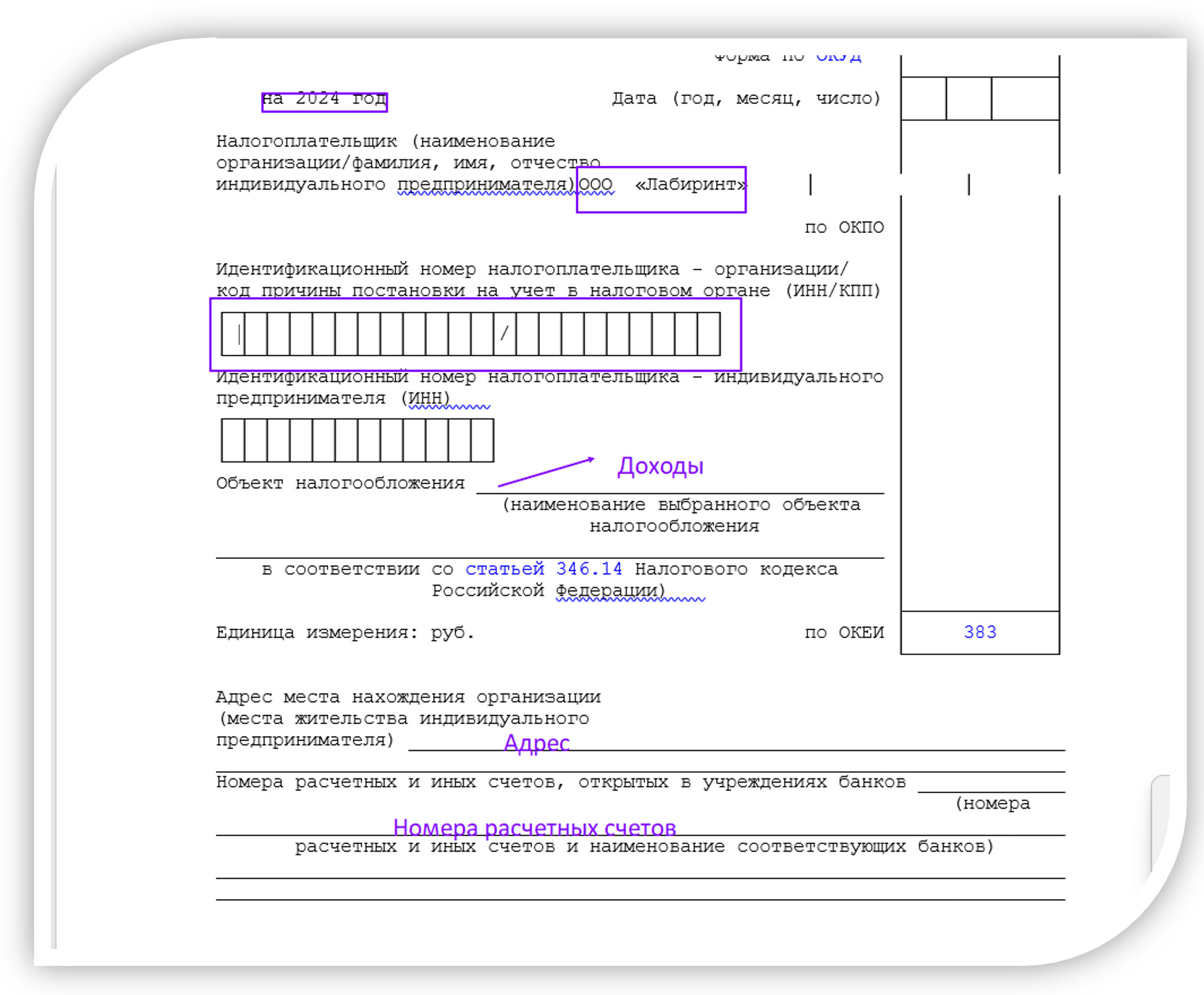

Титульный лист глобально не претерпел изменений. Здесь заполняются:

- Год, за который составлен налоговый регистр

- Название налогоплательщика – юридического лица, ФИО предпринимателя

- ИНН/КПП, ОКПО

- Объект налогообложения

- Номер счета налогоплательщика в банке.

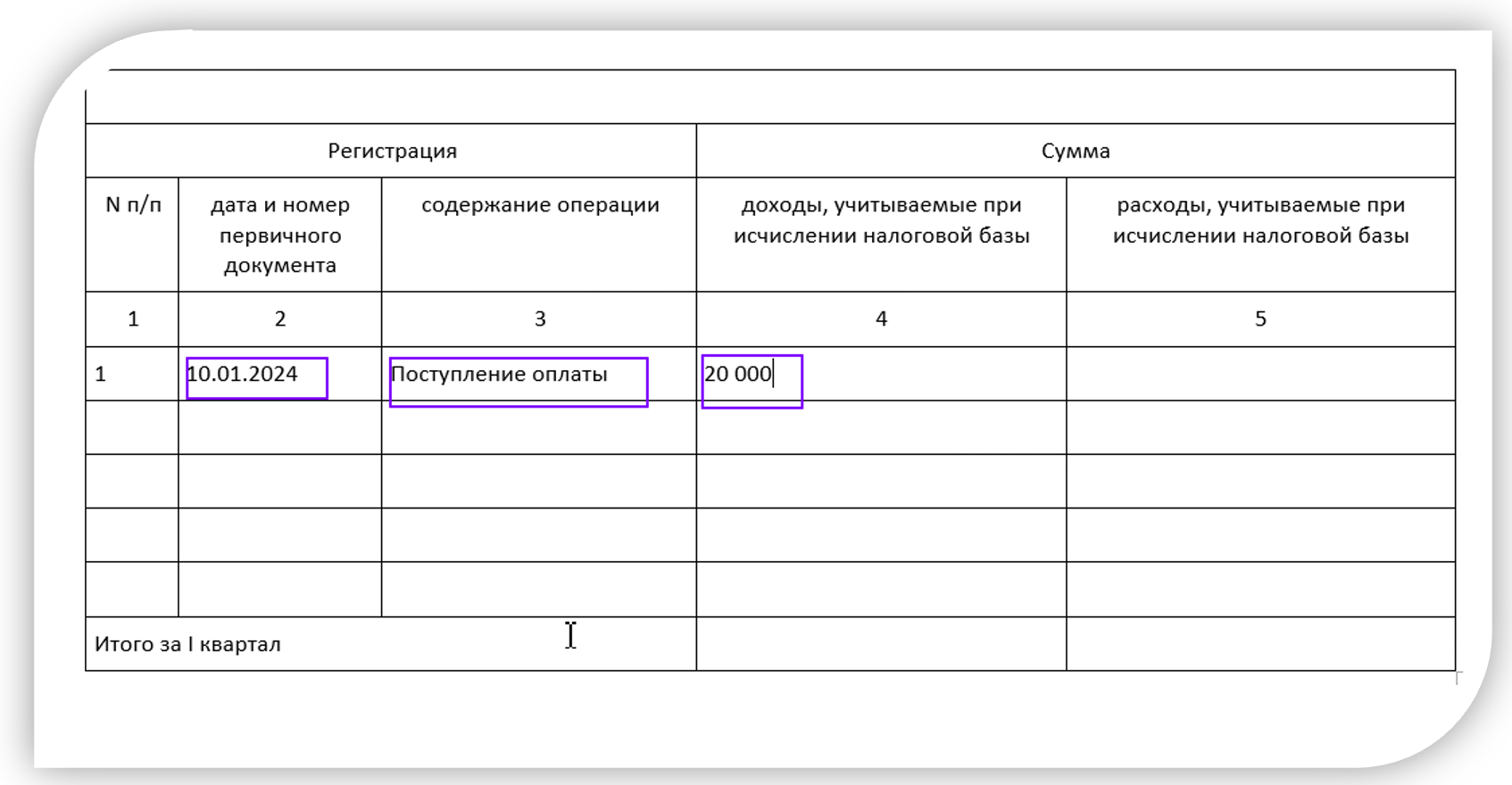

В разделе первом имеются блоки для поквартального отражения сумм доходов и расходов.

Если бы организация применяла «Упрощенку» с объектом «Доходы минус расходы», то вносила бы данные по произведенным затратам. Если эта операция – единственная за квартал, то ее нужно перенести в строку «Итого за квартал».

Интерес представляет новый раздел 5. В него ИП заносит суммы уплаченных фиксированных взносов, чтобы уменьшить авансовый платеж или налог по УСН.

Остались прежними штрафы за отсутствие Книги – от 10 до 30 тыс. рублей. Если будет обнаружено, что из-за этого обстоятельства в казну уплачена меньшая сумма налога, то придется заплатить штраф от 40 тыс. рублей.