Сколько предприниматель платит за себя

Ежегодно сумма СВ, уплачиваемых бизнесменами в качестве своей обязательной страховки, индексируется. Это произошло и в 2024 году. В 2023 году страховой год стоил 45 842 рубля, в 2024 году сумма увеличилась до 49 500 рублей.

Такой размер предусмотрен для ИП, доходы которых не больше 300 тыс. руб. в год. С суммы превышения дополнительно уплачивается 1%.

Дата уплаты зависит от вида СВ. Обязательный размер, не зависящий от дохода, перечисляются в бюджет до 9 января следующего года. СВ с суммы превышения – до 1 июля следующего года.

ИП на УСН «Доходы» на страховые взносы 2024 года могут уменьшить «упрощенный» налог.

Сумма и способ уменьшения ИП на УСН «Доходы» налога на страховые взносы

Бизнесмены, выбравшие «упрощенку» «Доходы», уплачивают не только налог, рассчитанный за год, но и поквартальные авансы. Расчет ведется по формуле:

Причем в понятие «СВ» входят не только взносы самого бизнесмена, но и уплаченные за работников

У предпринимателя нет штатных работников

Если бизнесмен работает один и не имеет штата, то законодательство разрешает уменьшить «упрощенный» налог на полную сумму СВ, уплаченных за себя.

В этом случае ИП Ипатов М.Т. заплатит авансовый по «упрощенке» за 1 кв. в размере 4 625 руб. (17 000 – 12 375).

В отношении фикс. взносов существует правило, что при сдаче годовой декларации ИП вправе уменьшить размер налога на «доходную» УСН на полную стоимость страхового года. Причем уменьшение налога не зависит от того, оплачены фиксированные взносы на момент подачи декларации или нет.

| Пример:

ИП Максимов А.В. испытывал финансовые затруднения на момент наступления срока уплаты фиксированных взносов за себя. Он решил оплатить их позже. Сумма годового «упрощенного» налога за 2023 год составила 40 200 рублей. Ему не придется оплачивать налог, так как сумма исчисленного налога УСН меньше величины фиксированных взносов за соответствующий период. |

Если возникла ситуация, когда сумма фиксированных взносов за год превышает размер исчисленного «упрощенного» налога, то на следующий год вычет использовать нельзя. По-иному дело обстоит с дополнительными взносами ИП «за себя». Их можно учесть, как по результатам работы за 2023, так и за 2024 год. Можно разделить общую сумму на два года. Об этом вышло ПИСЬМО от 25 августа 2023 г. N СД-4-3/10872@.

У ИП имеются работники в штате

Фиксированные взносы и взносы сотрудников исчисляются по-разному. Также отличается порядок уменьшения налога на УСН на них. В чем заключаются отличия? Но главное отличие для предпринимателя, имеющего в штате сотрудников от коллеги, у которого их нет – 50-ти процентный барьер. То есть сумму «упрощенного» налога можно уменьшить не более, чем на 50%.

| Пример:

ИП Морозов имеет в штате сотрудников. На протяжении 1 квартала 2024 года он заплатил за них страховые взносы на сумму 17 250 руб. При расчете авансового платежа за 1 квартал сумма налога получилась 36 000 рублей. Всего налог можно уменьшить на 18 000 рублей (36 000 * 50%). Если учесть все взносы за сотрудников при расчете аванса за 1 квартал, то из общей сумму фиксированных взносов можно учесть в качестве вычета только 750 рублей. |

На какую сумму можно уменьшить налог на УСН «Доходы» при регистрации бизнеса в середине года

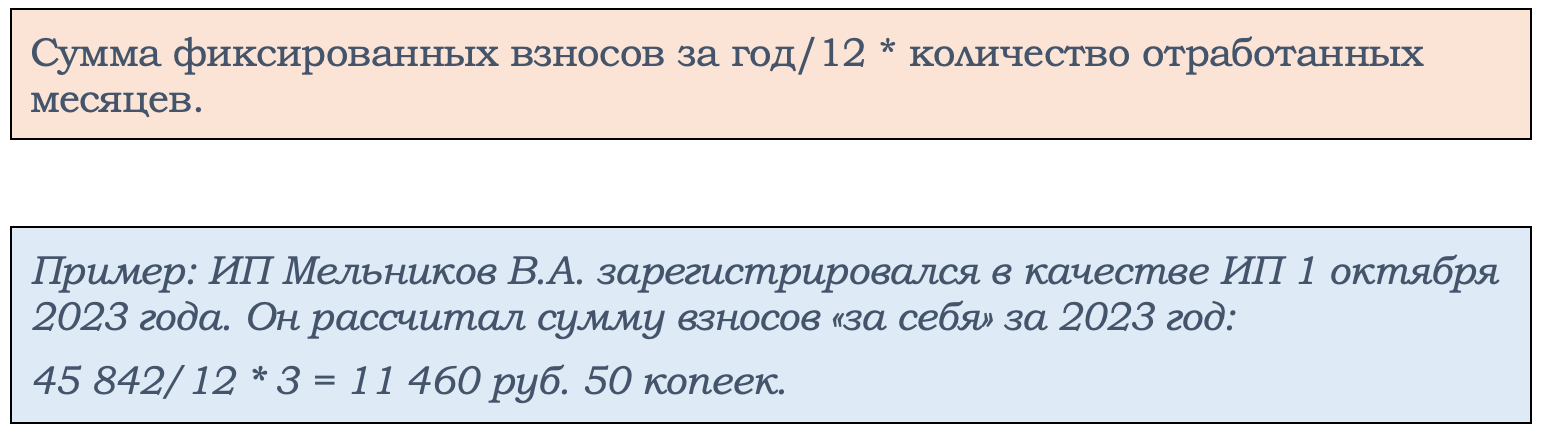

Предприниматели имеют право не уплачивать фиксированные взносы за тот период, в который они не имели регистрации в качестве ИП. То есть, если бизнес зарегистрирован, например, 1 марта, то рассчитать взносы нужно только за период с марта по декабрь. При этом применяется формула:

Если ИП зарегистрировался не с начала месяца, то за неполный месяц расчет ведется по дням.

При расчете налога по упрощенной системе налогообложения сумму можно уменьшить только на фактически рассчитанную сумму фиксированных взносов.

| Пример:

Фиксированные взносы ИП Мельникова В.А. составляют 11 460,5 руб., так как он зарегистрировался только в 4 квартале 2023 года. За этот период доход по «упрощенной» деятельности составил 12 000 руб. расчет налога выглядит так: 12 000 – 11 460,5 = 539,50 руб. |

Коротко о главном

Предприниматели вправе уменьшить налог по УСН «Доходы» на сумму фиксированных и дополнительных взносов. Процент зависит от наличия наемных сотрудников. Причем факт оплаты взносов не играет роли.

Вопросы-ответы

Вопрос: Я – предприниматель. Работаю на патенте по бизнесу в области торговли и применяю УСН «Доходы» – по производственной деятельности. Как я могу уменьшить налог по УСН?

Ответ: Вы вправе выбрать, какое из налоговых обязательств уменьшить: патент или УСН

Вопрос: Зависит ли факт уплаты дополнительного налога в размере 1% на период, в котором уменьшается налог на УСН?

Ответ: Нет, дата оплаты страховых взносов, уплачиваемых с превышения дохода ИП более 300 тыс. руб., не играет роли в отношении налога. Его можно уменьшить по результатам периода, в котором было превышение, или в следующем году.

Вопрос: Как известить налоговую инспекцию, что аванс по УСН-налогу уменьшается на сумму фиксированных взносов?

Ответ: Извещать налоговую инспекцию об этом обстоятельстве не нужно. При подаче уведомления об уплате налогов сумму авансового платежа нужно указать за минусом фиксированных взносов.

Внимание!