Сумма страховых взносов ИП в 2023 году и сроки уплаты

Размер страховых взносов ИП за себя зависит от суммы дохода. В 2023 году ИП должен заплатить 45 842 руб. на обязательное пенсионное и медицинское страхование. Если доходы за год – более 300 000 руб., с суммы превышения нужно доплатить 1 процент пенсионных взносов. Максимум пенсионных взносов за год — 257 061 руб. Взносы на добровольное страхование на случай ВНиМ— 5652,22 руб.

Таблица. Суммы фиксированных взносов для ИП за 2023 год

| Вид страхования | Сумма дохода ИП | Ставка-2023 |

| Пенсионное и медицинское страхование | Не более 300 000 руб. | 45 842 руб. |

| Свыше 300 000 руб. | 45 842 руб. + 1% с дохода свыше 300 000 руб. (максимум — 257 061 руб. за год) | |

| Социальное страхование на случай ВНиМ (добровольно) | Любая | МРОТ на начало года × 2,9% × 12 мес. (увеличивается на районный коэффициент)16 42 руб. × 2,9% × 12 мес. = 5652,22 руб. |

Что касается сроков уплаты, то они такие:

- срок уплаты фиксированного платежа за 2023 г. – 09.01.2024. Эти взносы можно платить частями в течение года или единовременно;

- срок уплаты дополнительных взносов (свыше 300 000 руб.) за 2022 г. – 03.07.2023, за 2023 г. – 01.07.2024.

В 2023 году ИП вправе уменьшать УСН на страховые взносы

В 2023 году у ИП на УСН сохраняется право – уменьшать “упрощенный” налог на страховые взносы.

| ИП на УСН «доходы» | ИП на УСН «доходы минус расходы» |

| ИП с объектом «доходы» считает налог со всех доходов и уменьшает его на взносы, уплаченные в отчетном периоде. ИП без работников – на все взносы за себя. ИП с работниками – на взносы за себя и на взносы с работников, но не более чем на 50% налога. | ИП на УСН «доходы минус расходы» все взносы, уплаченные за себя и за работников, включает в расходы и считает налог с разницы между доходами и расходами.

|

Однако, напомним, что для уменьшения УСН на страховые взносы должно соблюдаться важное условие – взносы должны быть фактически уплачены.

Срок уплаты взносов за 2022 год приходится на 9 января 2023 года и 3 июля 2023 года. Именно в эти даты будет осуществлена их фактическая уплата. То есть уменьшить налог на такие взносы ИП смогут только в 2023 году. То же и в отношении взносов за 2023 год, срок уплаты по которым наступает в 2024 году. Таким образом

- на взносы за 2022 год, срок уплаты которых приходится на 09.01.2023 (31.12.2022 – выходной) и/или на 03.07.2023 (01.07.2023 – нерабочая суббота), которые будут погашены в 2023 году, можно уменьшать УСН по соответствующим периодам 2023 года;

- на фиксированные платежи за 2023 год, срок уплаты которых приходится на 09.01.2024, можно будет уменьшать УСН или ПСН по соответствующим периодам 2024 года.

Какую проблему для ИП принес 2023 год

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом автоматически перешли все организации и ИП (независимо от выбранной системы налогообложения. То есть, ИП на УСН с 01.01.2023 также «перешли» на единый налоговый платеж.

От уплаты налогов и страховых взносов через перечисление ЕНП отказаться нельзя. А, следовательно, в 2023 году ИП должны проводить все платежи через единый налоговый счет. Для этого платежные поручения оформляются специальным образом.

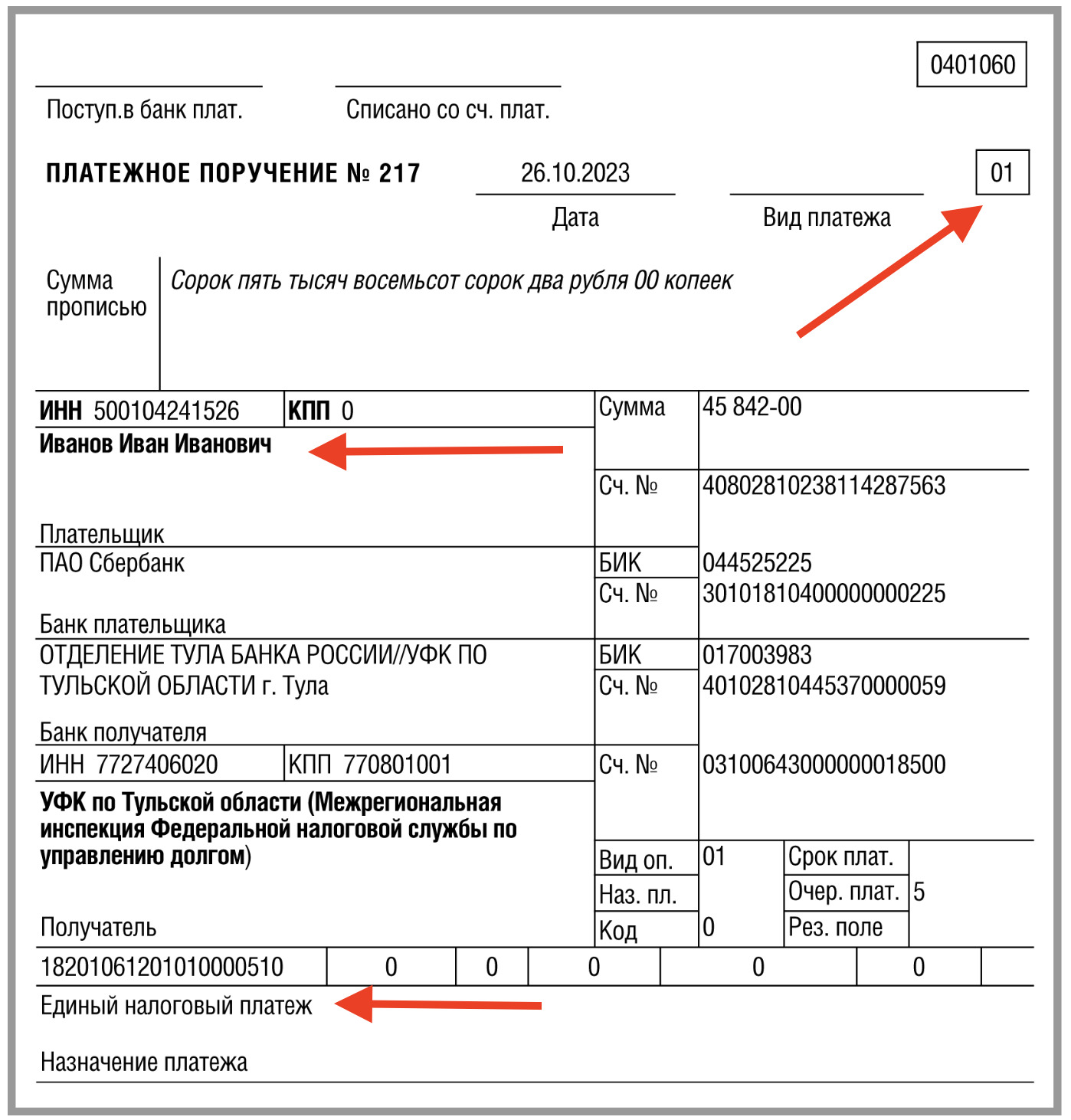

Приведем пример платежного поручения ИП на ЕНП в 2023 году:

А теперь зададимся самыми «интересными» вопросами: как налоговики поймут, что в течение 2023 года ИП перечислил какую-либо сумму именно в счет уплаты фиксированных страховых взносов «за себя»? Как они узнают, что это именно страховые взносы «за себя», а не другой платеж? Как учтут поступившие деньги, если в назначении платежа теперь написано просто – «Единый налоговый платеж»? Давайте разбираться.

Как налоговики поймут какой платеж поступил?

В 2023 году предусмотрено 2 способа «сообщить» налоговикам о том, какой именно налог/взнос был перечислен в составе единого налогового платежа.

Способ 1. Уведомление. С 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах зачета ЕНП в счет уплаты обязательств. Уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Способ 2. Платежка вместо уведомления. В 2023 году уведомления об исчисленных налогах и взносах можно представлять в виде платежных поручений. ИФНС на основании платежки-уведомления сама сформирует начисленные суммы. Важно правильно заполнить такую платежку и проставить в ней статус плательщика «02». Из платежки инспектор должен точно понять, какой это бюджет, налог/взнос, какой у него период и какую сумму надо учесть.

Какой же вариант выбрать ИП для уменьшения УСН на страховые взносы в 2023 году? Какой способ больше подходит для уменьшения авансовых платежей? Рассказываем.

16 марта 2023 года появился простой способ уменьшить УСН и ПСН на фиксированные взносы ИП

Досрочно заплатить фиксированные взносы и без лишних манипуляций уменьшить на уплаченную сумму «упрощенный» или «патентный» налог ИП поможет обновленный сервис ФНС «Уплата налогов и пошлин».

Сервис дополнен новой функцией «Уплата фиксированных страховых взносов». ФНС сообщила, что, если перечислить взносы таким способом, уменьшить суммы налога по УСН или ПСН можно будет в периоде перечисления платежа. При этом подавать заявление о направлении суммы ЕНП в счет будущих платежей не потребуется.

Но имейте в виду: для того, чтобы досрочно уплаченные взносы уменьшили сумму налога, нужно не иметь задолженности (отрицательного сальдо) на момент оплаты и сохранить положительное сальдо в сумме произведенного платежа к моменту установленного законом срока уплаты страховых взносов.

Помимо этого, при помощи обновленного сервиса можно перечислять авансовые платежи по налогам, не сдавая уведомление о его начислении.

Если подать уведомление об уплате страховых взносов

Подавать уведомление для ЕНП по фиксированным страховым взносам, которые ИП платит «за себя», не надо. Дело в том, что уведомление об исчисленных суммах налогов и взносов подают для распределения ЕНП по платежам, по которым срок сдачи отчетности позже, чем срок уплаты (п. 9 ст. 58 НК). А по фиксированным страховым взносам ИП «за себя» нет ни авансов, ни отчетности. Поэтому направлять уведомление не следует.

Но что делать, если предприниматель перевел деньги в составе ЕНП? Чтобы ИФНС учла направленный платеж как страховые взносы до крайнего срока уплаты (до 09.01.2024), то есть досрочно, ИП может подать в ИФНС заявление о зачете в счет предстоящих обязательств – чтобы учесть страховые взносы в расходах по УСН текущего (2023 года). Такой порядок в НК РФ отдельно не прописан, но подать заявление Минфин России рекомендует в письме от 20.01.2023 № 03-11-09/4254.

Образец заявления смотрите в Консультант Плюс по ссылке (можете оформить бесплатный демо-доступ).

Пример уменьшения УСН "доходы" на страховые взносы в 2023 году

Согласитесь, довольно «странная» схема – подавать заявление в ИФНС, чтобы просто уменьшить авансовый платеж по УСН. Поэтому рассмотрим другой вариант.

Если направить платежку вместо уведомления

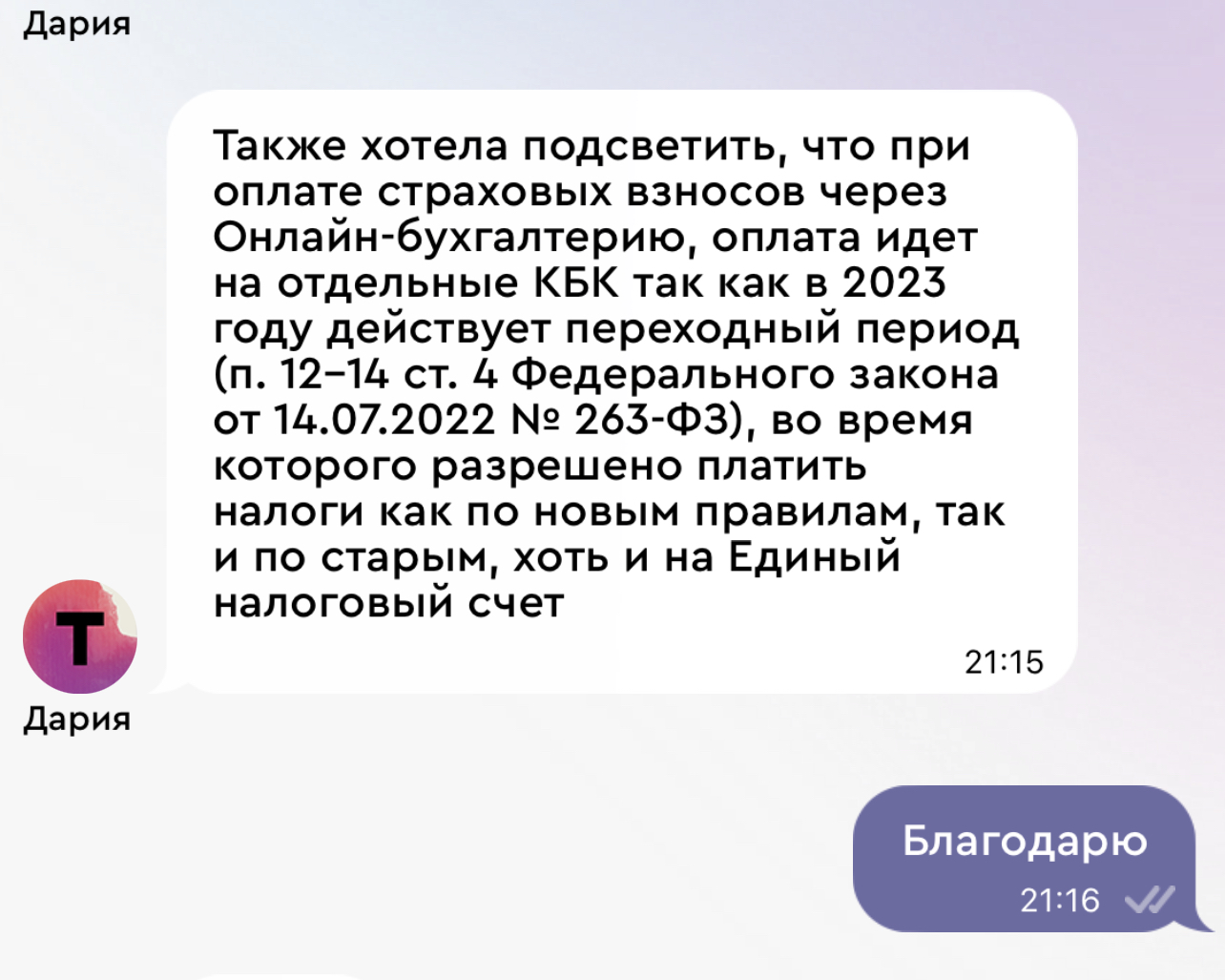

Этот вариант вполне рабочий. Как нам удалось выяснить, именно его выбрали некоторые банки, которые обслуживают ИП в части бухгалтерии. Например, такой ответ нам дали в службе поддержки банка “Точка”:

Открыть счет в банке Точка и получить подарки можно по ссылке.

Суть такая: вы заполняете отдельные платежки с конкретными КБК для уплаты фиксированных страховых взносов «за себя». Деньги, в любом случае, сначала поступят на ЕНС, но после этого налоговики смогут однозначно определить, что платеж был внесен в качестве страховых взносов. И никакое заявление уже не потребуется.

В такой платежке укажите период, за который вы платите взносы. Для фиксированных взносов в 2023 году в поле 107 впишите ГД.00.2023, для дополнительных взносов за 2022 год – ГД.00.2022.

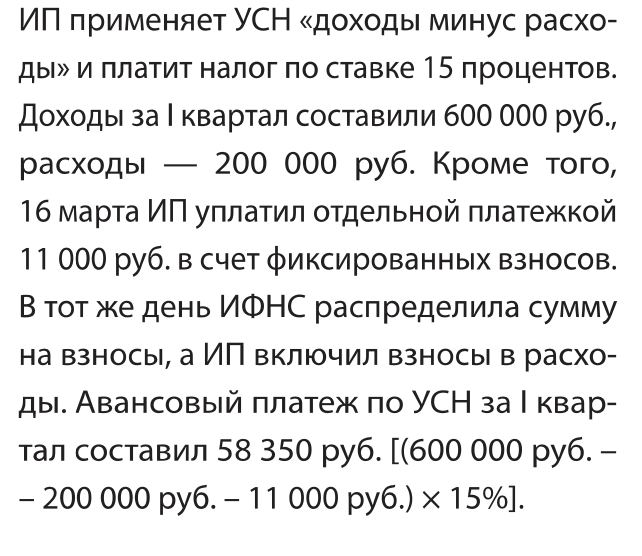

Пример. ИП применяет “доходы минус расходы”

В поле 107 укажите период, за который платите налог или взнос, например, МС.01.2023 или КВ.01.2023.

Когда перечислите взносы, проверьте сальдо ЕНС. Чтобы уменьшить налог на взносы, на ЕНС у вас должно быть положительное сальдо на сумму не меньше величины взносов, на которую вы хотите уменьшить налог.

Пример

Какой вариант выбрать?

Итак, подводим итоги и предлагаем 2 вывода:

- Если вы перечисляете взносы ИП на КБК единого платежа и оформляете платежки со статусом 01, то для уменьшения налога по УСН на взносы придется подавать в ИФНС еще заявление о зачете ЕНП по статье 78 НК.

- Если вы платите фиксированные взносы ИП отдельными платежками-уведомлениями с конкретными КБК, то на основании платежек можно сократить налог по УСН на взносы. Но платежку на взносы ИП оформите так, чтобы можно было однозначно понять назначение платежа и период.

Обратите внимание

Ответы на вопросы

Как сообщить в ФНС об уплате страховых взносов?

В 2023 году вместо уведомления об исчисленных суммах налогов, сборов и авансовых платежей можно отправлять платёжное поручение. Налоговая корректно учтёт оплату и рассчитает совокупную задолженность по взносам, если сможет однозначно определить по платёжке, что это фиксированный страховой взнос.

Какие реквизиты указывать в платёжке при уплате страховых взносов?

- КБК 18210202000011000160 для взносов в фиксированном размере;

- КБК 18210203000011000160 для взносов в размере 1% с дохода свыше 300 тысяч рублей;

- ОКТМО по месту постановки на учёт;

- налоговый период, за который уплачиваются взносы;

- статус налогоплательщика 02.

В этом случае не нужно подавать заявление о зачёте в счёт предстоящих начислений. Но если вы уплатили страховые взносы по реквизитам ЕНП, нужно подать заявление о зачёте.

Как происходит уменьшение авансов по УСН на страховые взносы в 2023 году?

Если ИП хочет уменьшить на 100 рублей авансовый платеж по УСН за I квартал 2023 года в 1000 рублей, он должен отправить платёжку на уплату страхового взноса не менее 100 рублей.

Если ИП планирует уменьшить предстоящий авансовый платеж размером 1300 рублей по УСН за полугодие 2023 года ещё на 100 рублей, он должен уплатить страховой взнос не менее 100 рублей. При этом надо следить, чтобы на ЕНС всегда было положительное сальдо в размере взносов. То есть по нашему примеру на счёте должно быть не меньше 200 рублей: 100 рублей за I квартал 2023 года и 100 — за II квартал 2023 года.

Когда платить страховые взносы, чтобы уменьшить авансовый платёж?

Чтобы уменьшить авансовый платеж по УСН за I квартал 2023 года на фиксированные страховые взносы, нужно уплатить страховой взнос не позднее 31 марта.

Источники:

Налоговый кодекс РФ

Письмо Минфина от 20.01.2023 N 03-11-09/4254

Информация ФНС

Справочная

Сайт ФНС

Видео по теме