В какой срок ИП должны сдавать декларацию по УСН за 2018 год? Как выглядит образец заполнения при режиме “доходы”? Ответим на вопросы и приведем пример. Если есть вопросы по заполнению, то предлагаем обратиться за форум в раздел УСН.

Кто должен отчитаться за 2018 год

Декларацию по налогу при упрощенке за 2018 год обязаны сдавать все организации и предприниматели, применяющие этот спецрежим (п. 1 ст. 346.23 НК).Срок сдачи УСН в 2019 году

Для ИП сроки сдачи декларация по УСН за 2018 год – до 30 апреля 2019 года включительно.Сроки подачи декларации зависят от формы, в которой существует налогоплательщик:

- организации-упрощенцы обязаны подавать декларацию не позднее 31 марта после окончания года;

- для ИП-упрощенцев крайний срок сдачи декларации по УСН соответствует 30 апреля.

Бланк декларации и порядок его заполнения

Новая форма декларации по УСН, электронный формат и Порядок заполнения утверждены приказом ФНС от 26.02.2016 № ММВ-7-3/99.

Декларация по УСН за 2018 год состоит из титульного листа и шести разделов. Но все их заполнять не придется. В частности, раздел 3 заполняйте, если получали целевые средства.

На УСН с объектом «доходы» заполните:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1.

Для плательщиков торгового сбора на УСН с объектом «доходы» предусмотрен дополнительный раздел 2.1.2.

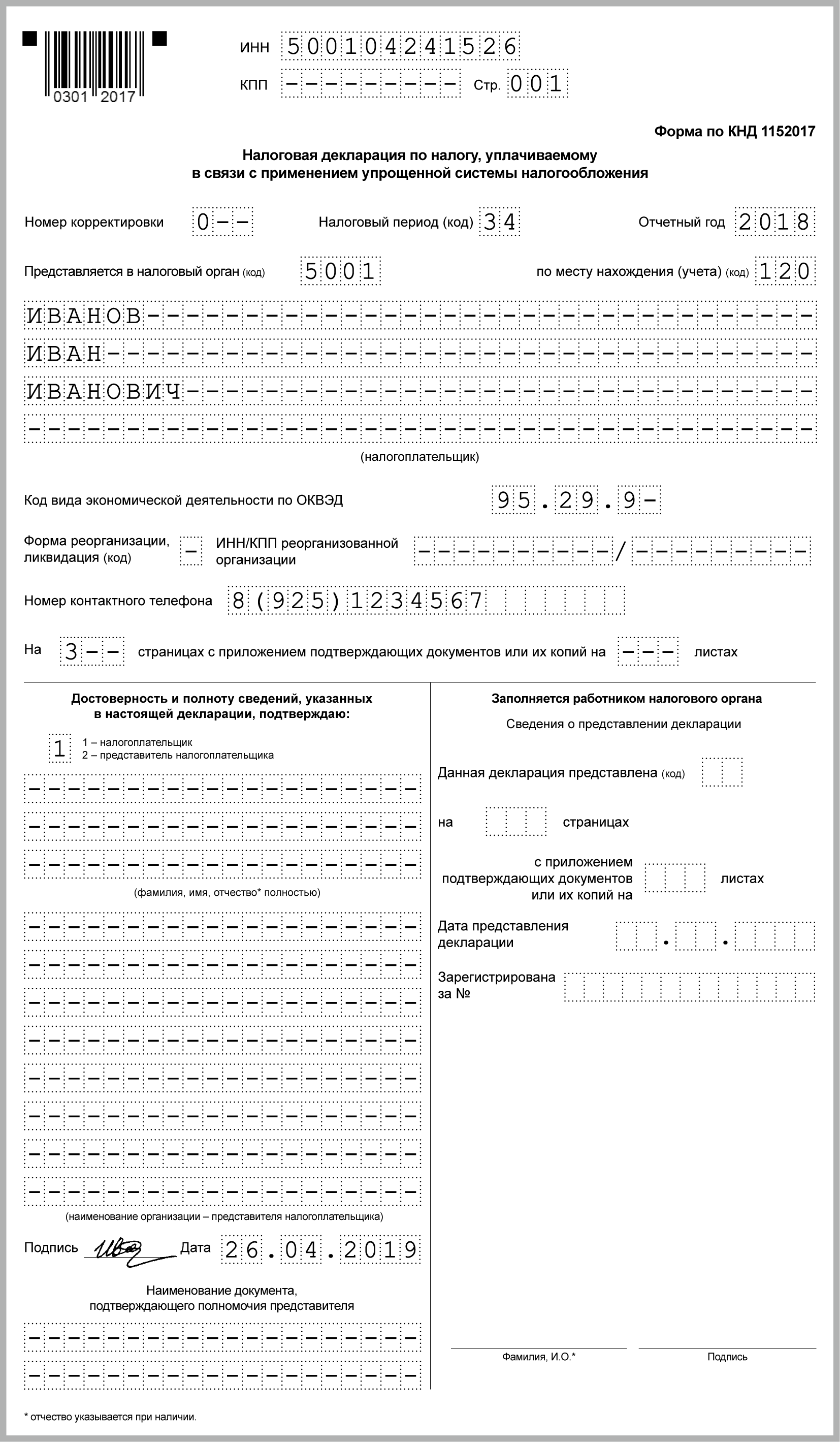

Образец заполнения ИП декларации по УСН за 2018 год

https://www.youtube.com/watch?v=maPVzgDyLC0

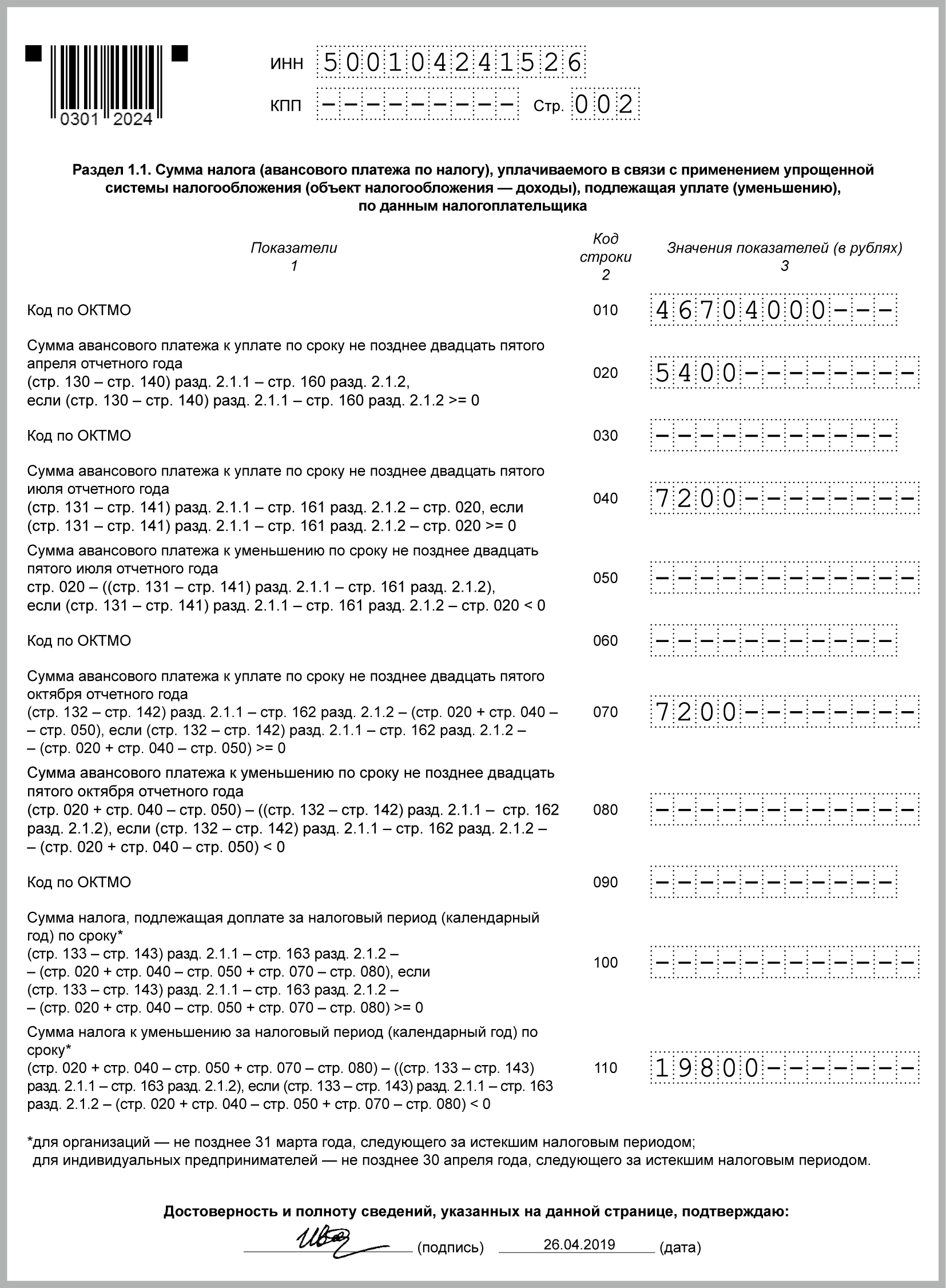

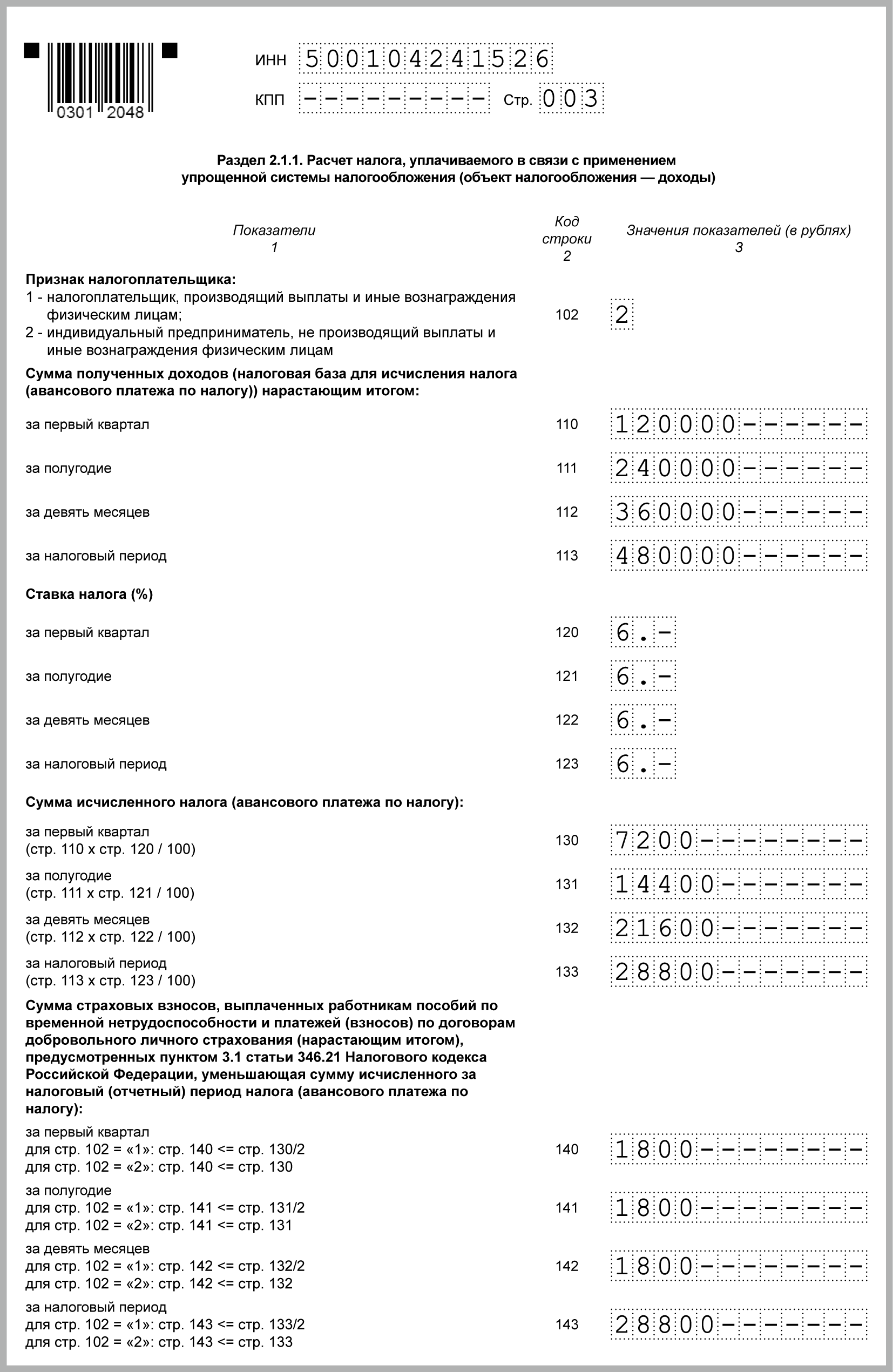

Доходы ИП в 2018 г. – 120 000 руб. за каждый квартал. В марте 2018 г. он заплатил дополнительный взнос на ОПС за 2017 г. – 1 800 руб., в декабре 2018 г. – фиксированный платеж – 32 385 руб.

1 квартал

Исчисленный авансовый платеж – 7 200 руб. (120 000 руб. x 6%) уменьшаем на дополнительный взнос на ОПС. Авансовый платеж к уплате – 5 400 руб. (7 200 руб. – 1 800 руб.).

Полугодие

Исчисленный авансовый платеж – 14 400 руб. ((120 000 руб. + 120 000 руб.) x 6%) уменьшаем на дополнительный взнос на ОПС и авансовый платеж за предыдущий период. Авансовый платеж к уплате – 7 200 руб. (14 400 руб. – 1 800 руб. – 5 400 руб.).

9 месяцев

Исчисленный авансовый платеж – 21 600 руб. ((120 000 руб. + 120 000 руб. + 120 000 руб.) x 6%) уменьшаем на дополнительный взнос на ОПС и авансовые платежи за предыдущие периоды. Авансовый платеж к уплате – 7 200 руб. (21 600 руб. – 1 800 руб. – 5 400 руб. – 7 200 руб.).

Год

Сумму налога, исчисленную по итогам года, – 28 800 руб. ((120 000 руб. + 120 000 руб. + 120 000 руб. + 120 000 руб.) x 6%) уменьшаем на дополнительный взнос на ОПС – 1 800 руб., фиксированный платеж – 32 385 руб. и авансовые платежи за предыдущие периоды – 19 800 руб. (5 400 руб. + 7 200 руб. + 7 200 руб.). Исчисленная сумма налога за год меньше суммы к уменьшению, поэтому налог платить не надо.

Источник: Главная книга