В связи с кризисными явлениями в экономике России и во всем мире материальное благополучие населения снижается. Поэтому люди стараются извлекать дополнительные преимущества, которые можно получить. На одном из первых мест традиционно стоят налоговые льготы. В этом обзоре мы раскрываем, возможно ли освобождение от транспортного налога многодетных семей, в каких регионах действуют такая льгота и что нужно для ее оформления.

Есть ли общероссийский закон

Все, кто имеет какое-либо транспортное средство, зарегистрированное за собой, обязаны оплачивать на него соответствующий налог. Так как он законом отнесен к числу региональных налогов, то и льготы по нему устанавливают законы субъектов РФ.

Не существует общероссийского закона, освобождающего многодетные семьи от налога на транспорт.

Чтобы понять, платят ли многодетные семьи транспортный налог, в первую очередь, необходимо обратиться к Налоговому кодексу РФ. Из его статей 357 и 361.1 следует, что по общему правилу рассматриваемые нами семьи отнесены к числу плательщиков данного налога. И это значит, что федеральными законами тоже не предусмотрены льготы для многодетных семей, имеющих личное транспортное средство и оплачивающих за него налог.

Однако в некоторых регионах России все же установлены льготы по налогу на транспорт для данных категорий семей.

Также см. «Законопроекты об отмене транспортного налога в 2017 году».

В каких регионах действуют налоговые льготы

Отдельными законами на некоторых территориях Российской Федерации введена льгота по налогу на транспорт для семей, имеющих много детей. При этом в одних регионах России действует частичное освобождение от уплаты транспортного налога многодетным семьям. То есть разрешено не оплачивать обычно от 50% до 90% суммы налога. К таким субъектам РФ можно отнести Владимирскую, Брянскую, Кировскую области, Красноярский край и т. д.

В других регионах РФ многодетные семьи не платят транспортный налог вообще. Это касается, к примеру, проживающих в Самарской области, Москве, Санкт-Петербурге.

Есть в России и отдельные регионы, в которых нет даже намека на какое-либо снижение налоговой ставки на транспорт для семей с несколькими детьми. К ним отнесены Приморский край, Республики Якутия и Кабардино-Балкария.

Также см. «Как ИНН поможет узнать задолженность по транспортному налогу».

Что нужно для оформления налоговой льготы

Для оформления полного или частичного освобождения от налога следует знать некоторые особенности предоставления таких преимуществ. Обычно уменьшение или отмена налога на транспорт зависят от:

- суммы семейного бюджета;

- численности транспортных средств;

- их мощности.

Часто льгота на транспортный налог многодетным семьям применима лишь для одного облагаемого налогом транспорта. На остальное же такое преимущество не распространяется.

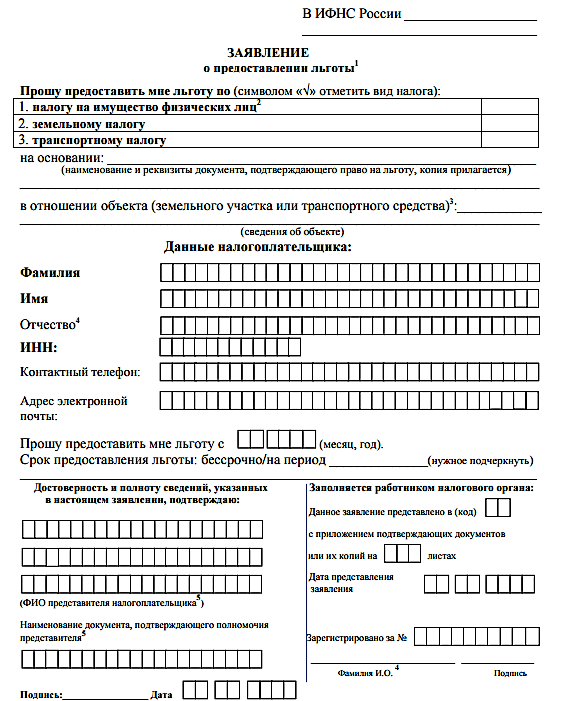

Чтобы уменьшить или отменить транспортный налог, многодетным семьям в 2018 году нужно обратиться в территориальную налоговую инспекцию. При себе необходимо иметь:

- Заявление плательщика.

- Документы, обосновывающие право на пользование льготой (если ИФНС не может получить их самостоятельно).

Ориентировочная форма такого заявления была разработана Налоговой службой России. Скачать ее можно с нашего сайта по следующей прямой ссылке.

Отметим, что состав документации с подтверждением права на отмену или снижение налога может в разных регионах России отличаться. Поэтому перед подачей нужно сначала посетить ИФНС по месту регистрации транспортного средства, чтобы получить информацию о перечне необходимых бумаг.

Если с 1 января 2018 года гражданин подал в ИФНС заявление на льготу, а документы, подтверждающие такое право, не представил, инспектор будет обязан запросить их у органов или организаций, которые располагают этими сведениями. Если документы по запросу не предоставят, инспектор запросит их у самого гражданина. Основание для новшества: п. 8 ст. 1 Закона от 30 сентября 2017 № 286-ФЗ

Чтобы понять, нужно ли платить транспортный налог многодетным семьям в конкретном регионе РФ, следует изучить его нормативную базу по этому вопросу. Чтобы далеко не ходить, ниже в таблице мы собрали вместе такие региональные законы.

| Регион | Закон |

| Алтайский край | Подп. 5 п. 1 статьи 3 Закона Алтайского края от 10.10.2002 № 66-ЗС |

| Амурская область | Подп. 2 п. 1 ст. 3 Закона Амурской области от 18.11.2002 № 142-ОЗ |

| Белгородская область | Пункт 2 ст. 1 Закона Белгородской области от 28.11.2002 № 54 |

| Брянская область | Пункт 2 ст. 3 Закона Брянской области от 09.11.2002 № 82-З |

| Владимирская область | Пункт 3-3 ст. 7 Закона Владимирской области от 27.11.2002 № 119-ОЗ |

| Волгоградская область | Пункт 1 ст. 2 Закона Волгоградской области от 11.11.2002 № 750-ОД |

| Воронежская область | Подпункт 13 п. 1 ст. 1 Закона Воронежской области от 11.06.2003 № 28-ОЗ |

| Еврейская автономная область | Подпункт 7 п. 1 ст. 3 Закона Еврейской автономной области от 02.11.2004 № 343-ОЗ |

| Иркутская область | Подпункт 2 п. 1 ст. 2 Закона Иркутской области от 04.07.2007 № 53-ОЗ |

| Калужская область | Подпункт 7 п. 1 ст. 5 Закона Калужской области от 26.11.2002 № 156-ОЗ |

| Кемеровская область | Пунктом 6.13 ст. 6 Закона Кемеровской области от 28.11.2002 № 95-ОЗ |

| Кировская область | Подпункт 6 п. 3 ст. 5 Закона Кировской области от 28.11.2002 № 114-ЗО |

| Краснодарский край | Подпункт 7 п. 1 ст. 5 Закона Краснодарского края от 26.11.2003 № 639-КЗ «О транспортном налоге на территории Краснодарского края» |

| Красноярский край | Пункт 2 ст. 4 Закона Красноярского края от 08.11.2007 № 3-676 |

| Курганская область | Подпункт 1-2) п. 1 ст. 3 Закона Курганской области от 26.11.2002 № 255 |

| Курская область | Пункт 1 ст. 3 Закона Курской области от 21.10.2002 № 44-ЗКО |

| Ленинградская область | Статья 3 Областного закона Ленинградской области от 22.11.2002 № 51-ОЗ |

| Липецкая область | Статья 7 Закона Липецкой области от 25.11.2002 № 20-ОЗ |

| Москва | Пункт 1 ст. 4 Закона г. Москвы от 09.07.2008 № 33 |

| Московская область | Пункт 2 ст. 26.8 Закона Московской области от 24.11.2004 № 151/2004-ОЗ |

| Мурманская область | Пункт 3 ст. 6 Закона Мурманской области от 18.11.2002 № 368-01-ЗМО |

| Ненецкий автономный округ | Пункт 1.2 ст. 9 Закона Ненецкого автономного округа от 25.11.2002 № 375-ОЗ |

| Нижегородская область | Пункт 2 ст. 7 Закона Нижегородской области от 28.11.2002 № 71-З |

| Новосибирская область | Пункт 1 ст. 2.4 Закона Новосибирской области от 16.10.2003 № 142-ОЗ |

| Оренбургская область | Подпункт 5 п. 1 ст. 9 Закона Оренбургской области от 16.11.2002 № 322/66-III-ОЗ |

| Орловская область | Подпункт 3 п. 1 ст. 3 Закона Орловской области от 26.11.2002 № 289-ОЗ |

| Пермский край | Пункт 2 ст. 3 Закона Пермского края от 25.12.2015 № 589-ПК |

| Псковская область | Подпункт 2.11 п. 2 ст. 1 Закона Псковской области от 12.01.2016 № 1622-ОЗ |

| Республика Крым | Пункт 2 ст. 5 Закона Республики Крым от 19.11.2014 № 8-ЗРК/2014 |

| Республика Марий Эл | Пункт 1 ст. 7 Закона Республики Марий Эл от 27.10.2011 № 59-З |

| Республика Хакасия | Статья 7 Закона Республики Хакасия от 25.11.2002 № 66 |

| Рязанская область | Статья 10 Закона Рязанской области «О налоговых льготах» |

| Самарская область | Подпункт «т» п. 2 ст. 4 Закона Самарской области от 06.11.2002 № 86-ГД |

| Санкт–Петербург | Статья 4-1 Закона Санкт-Петербурга от 04.11.2002 № 487-53 |

| Саратовская область | Подпункт «г» п. 1 ст. 4 Закона Саратовской области от 25.11.2002 № 109-ЗСО |

| Сахалинская область | Подпункт 11 п. 3 ст. 6 Закона Сахалинской области от 29.11.2002 № 377 |

| Свердловская область | Подпункт 10 п. 1 ст. 4 Закона Свердловской области от 29.11.2002 № 43-ОЗ |

| Севастополь | Пункт 2 ст. 5 Закона города Севастополя от 14.11.2014 № 75-ЗС |

| Ставропольский край | Статья 5 Закона Ставропольского края от 27.11.2002 № 52-КЗ |

| Тамбовская область | Подпункт 10 п. 1 ст. 7 Закона Тамбовской области от 28.11.2002 № 69-З |

| Тульская область | Пункт 1 ст. 8 Закона Тульской области от 28.11.2002 № 343-ЗТО |

| Ульяновская область | Подпункт 12 п. 1 ст. 3 Закона Ульяновской области от 06.09.2007 № 130-ЗО |

| Ханты–Мансийский автономный округ | Пункт 5 ст. 4 Закона Ханты-Мансийского автономного округа от 14.11.2002 № 62-ОЗ |

| Челябинская область | Пункт 2 ст. 4 Закона Челябинской области от 28.11.2002 № 114-ЗО «О транспортном налоге» |

| Ярославская область | Подпункт 3 п. 1 ст. 7 Закона Ярославской области от 05.11.2002 № 71-З |

| Архангельская область |

| Астраханская область |

| Вологодская область |

| Забайкальский край |

| Ивановская область |

| Кабардино-Балкарская республика |

| Калининградская область |

| Камчатский край |

| Карачаево-Черкесская Республика |

| Костромская область |

| Магаданская область |

| Новгородская область |

| Омская область |

| Пензенская область |

| Приморский край |

| Республика Адыгея |

| Республика Алтай |

| Республика Башкортостан |

| Республика Бурятия |

| Республика Дагестан |

| Республика Ингушетия |

| Республика Калмыкия |

| Республика Карелия |

| Республика Коми |

| Республика Мордовия |

| Республика Саха (Якутия) |

| Республика Северная Осетия — Алания |

| Республика Татарстан |

| Республика Тыва |

| Ростовская область |

| Смоленская область |

| Тверская область |

| Томская область |

| Тюменская область |

| Удмуртская республика |

| Хабаровский край |

| Чеченская республика |

| Чувашская Республика |

| Чукотский автономный округ |

| Ямало-Ненецкий автономный округ |

Также см. «Ставки транспортных налогов по регионам в 2018 году: таблица».