Какие сроки сдачи расчета по страховым взносам за 2 квартал 2017 года? Какая крайняя дата? Переносится ли срок сдачи из-за выходных? Какая ответственность на нарушения сроков? Подробности – в данной статье.

Расчет за второй отчетный период: сроки

Расчеты по страховым взносам в 2017 году нужно сдавать по итогам отчетных периодов. Отчетный период это:

- I квартал;

- полугодие;

- девять месяцев.

Расчетный период в целях сдачи расчета по страховым взносам – это календарный год (статья 423 Налогового кодекса РФ). Следовательно, в рамках отчетности за 2 квартал 2017 года, страхователи формируют показатели за второй отчетный период. Эти сведения нужно передать в ИФНС в составе расчета по форме, утвержденной приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. Это касается всех страхователей-работодателей (организаций и ИП).

Однако заметим, что главы крестьянских (фермерских) хозяйств без наемных работников должны придерживаться иных сроков сдачи расчета по страховым взносам. Они сдают расчет раз в год – до 30 января календарного года, который следует за истекшим расчетным периодом (годом). Следовательно, отчитаться за 2017 года им нужно будет один раз – в 2018 году. А сдавать расчет по страховым взносам за 2 квартал 2017 года им не нужно (статья 432 Налогового кодекса РФ). Но если у главы КФХ есть наемные работники, то они сдают расчеты по взносам в общем порядке.

Отчетная дата

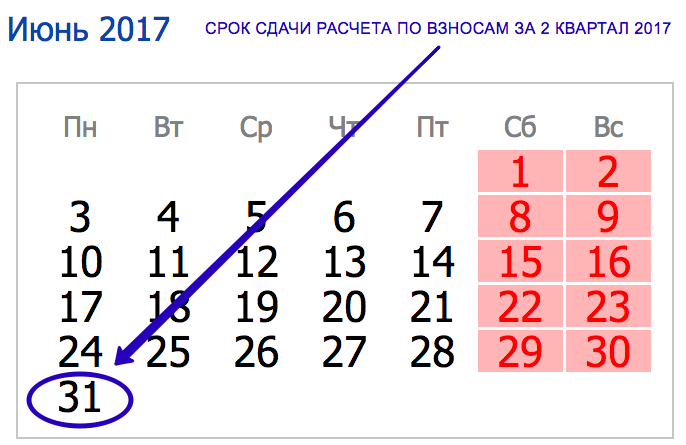

Как мы сказали, расчеты по страховым взносам нужно сдавать не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом. Однако если последняя дата сдачи расчета выпадает на выходной, то расчет можно сдать в ближайший за ним рабочий день.

Расчет по страховым взносам по окончании 2 квартала, то есть за полугодие, надо сдать не позднее 31 июля. Ведь 30 июля – выходной день (воскресенье).

Также см. «Сроки сдачи расчета по страховым взносам в 2017 году».

Cпособы передачи отчетности

Организации и индивидуальные предприниматели могут сдать расчет по страховым взносам за 2 квартал 2017 года (п.10 ст.431 НК РФ):

- в электронном или бумажном формате– если среднесписочная численность сотрудников за предыдущий отчетный (расчетный) период не превышает 25 человек;

- исключительно в электронном виде по телекоммуникационным каналам связи – если среднесписочная численность сотрудников за предыдущий отчетный (расчетный) период больше 25 человек.

Какие риски

За несвоевременную сдачу расчета (то есть, за нарушение вышеназванного срока) ИФНС может оштрафовать организацию или индивидуального предпринимателя. Размер штрафа – 5 процентов от суммы взносов, которая подлежит уплате (доплате) на основании данного расчета. 5-процентный штраф начислят за каждый месяц (полный или неполный) просрочки с подачей расчета. При этом общая сумма штрафа не может быть больше 30 процентов от суммы взносов и меньше 1000 рублей.

Приведем пример расчета штрафа, когда имело место нарушение срока сдачи. Расчет по страховым взносам за 2 квартал 2017 года сдан по интернету 25 августа 2017 года. Однако последний день сдачи – 31 июля 2016 года. Получается, опоздание составило меньше месяца месяц. По расчету начисления за апрель – июнь 2017 года (то есть, за отчетный период), составило 700 000 рублей. Сумма штрафа составит – 35 000 рублей (700 000 р. x 5% x 1 мес.)

Однако при расчете штрафа вычитается сумма взносов, которую плательщик страховых взносов уплатил в срок. Если же взносы по опоздавшему расчету плательщик полностью уплатил в срок, то штраф за несвоевременное представление расчета составит 1000 рублей (минимальный штраф). Также см. «Штрафы за расчеты по взносам в 2017 году».

Стоит заметить, что сумма штрафа в данном случае исчисляется отдельно по каждому виду обязательного социального страхования. Поэтому выставленный штраф нужно перечислить пропорционально каждому взносу на три отдельных КБК:

- 182 1 02 02010 06 3010 160 – для пенсионных взносов;

- 182 1 02 02090 07 3010 160 – для взносов на случай временной нетрудоспособности и в связи с материнством;

- 182 1 02 02101 08 3013 160 – для медицинских взносов.

Применительно к минимальному штрафу в размере 1 000 рублей, то эта сумма должна распределяться исходя из нормативов деления основного тарифа 30% на отдельные виды обязательного страхования (22% – на обязательное пенсионное страхование, 5,1% – на обязательное медицинское страхование, 2,9% – на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством). Таким образом, перечисляемые суммы в этом случае составят:

- 1000 * 22 / 30 = 733,33 руб. – в ПФР;

- 1000 * 5,1 / 30 = 170 руб. – в ФФОМС;

- 1000 * 2,9 / 30 = 96,67 руб. – в ФСС.