Подробнее о понятии

Закон обязывает всех работодателей осуществлять исчисление страховых взносов с начисленного заработка сотрудника, а затем вносить платежи. В 2017 году произошли изменения, в результате которых контроль над вышеуказанными платежами стали осуществлять налоговики. Исключение составляют только взносы на страхование от несчастных случаев. Их администрированием продолжает заниматься СФР.

Очередные коррективы произошли в 2023 году. Фонд социального страхования и Пенсионный фонд объединили. В результате все виды взносов нужно предоставлять по единому тарифу. Разделение платежей по целям страхования больше не осуществляется. Исключение вновь составляют взносы от несчастных случаев. Их нужно вносить отдельно.

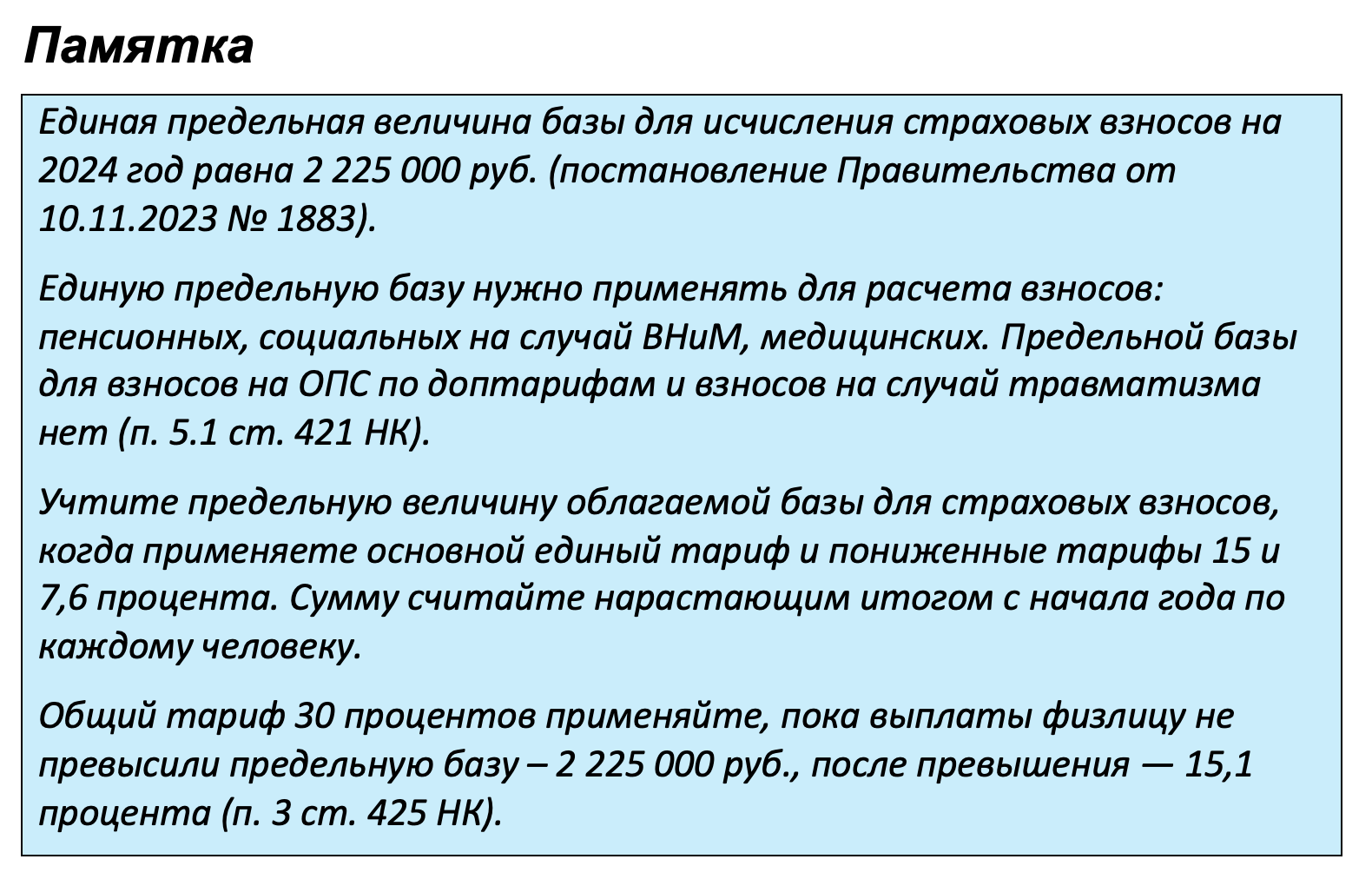

Тарифы, в соответствии с которыми выполняется уплата взносов, регламентирует ст. 425 НК РФ. Они следующие: В качестве базы для исчисления размера взносов рассматривают сумму доходов сотрудника. Однако предусмотрены исключения. Часть доходов страховыми взносами не облагается. Перечень таких сумм перечислен в ст. 422 НК РФ.

Размер предельно допустимой базы по взносам

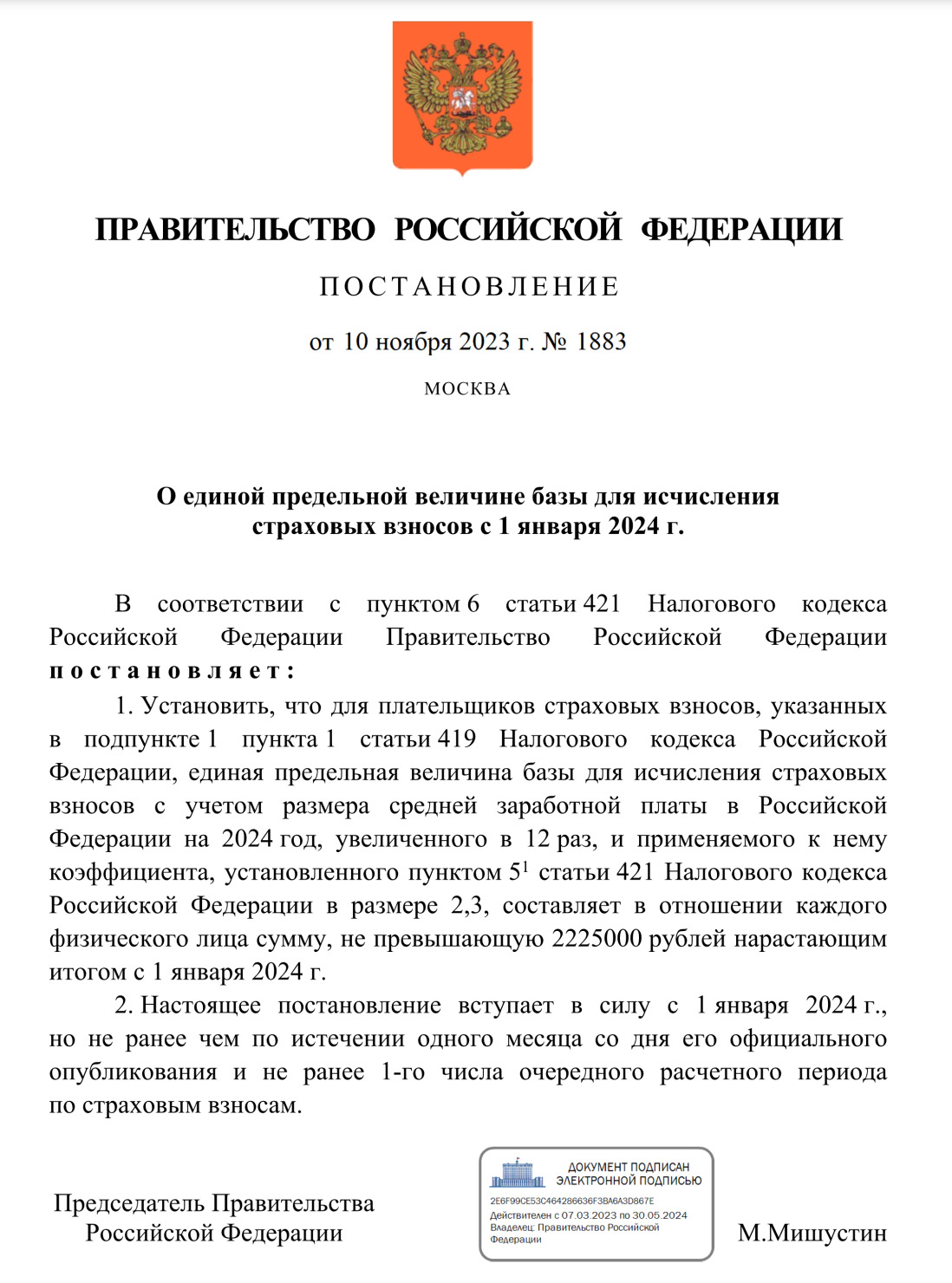

Предельная база для начисления страховых взносов закреплена законодательно. В 2024 году ее регламентирует Постановление Правительства РФ №1883 от 10 ноября 2023 года. Размер предельной базы по страховым взносам составляет 2,225 млн. руб. Пока лимит не достигнут, работодатель обязан перечислять в Фонд 30% от суммы заработка сотрудника. Когда совокупный доход превысил установленную сумму, величина отчислений снижается. Необходимо перечислять 15,1% от заработка.

Предельная база по страховым взносам на 2024 год стала больше. Для сравнения годом ранее она составляла 1,917 млн. руб.

Лимиты по взносам на ООС

Пока тарифы не объединили, действовали особые правила. Так, по взносам на пенсионное страхование действовал отдельный лимит. Когда он был достигнут, размер платежей снижался. По взносам на социальное страхование устанавливали собственный лимит. После его достижения, предоставлять платежи было не нужно. Лимиты по взносам на медицинское страхование отсутствовали вовсе. Их исчисление выполнялось по единым правилам вне зависимости от суммы полученного дохода.

Объединение тарифов сильно повлияло на предельную величину базы по страховым взносам. Лимит стал единым для всех видов страхования.

Рост размера лимитов

Установлены правила определения предельной величины страховых взносов. Максимальную базу определяют, увеличивая размер средней заработной платы в РФ в 12 раз. Дополнительно применяется повышающий коэффициент. Он меняется ежегодно. В результате предельная база по страховым взносам по годам сильно отличается. Действовали следующие коэффициенты:

- в 2017 году – 1,9;

- в 2018 – 2;

- в 2019 – 2,1;

- в 2020 – 2,2;

- в 2021-2024 – 2,3.

Обязанность по определению лимитов возложена на Правительство РФ. Оно пересматривает значение показателя ежегодно. Затем информация доводится до населения. Сведения закрепляются в Постановлениях. Рассматриваемые нормативы обязательны к соблюдению.

Нюансы определения дохода с учетом вида заработной платы

Однако на практике заработная плата может принимать разные формы. Так, в ряде случаев сотрудник может получать вознаграждение за труд в натуральной форме. В этом случае ему не предоставляют денежные средства, а выдают товары разного вида. Подобный вид оплаты труда осуществляется при наличии договоренности сторон.

Выбранная форма оплаты труда не освобождает работодателя от потребности в предоставлении страховых взносов. Их размер будет исчисляться, исходя из стоимостной оценки предоставляемых ценностей. Причем процесс проводится с учетом НДС и акцизов. Доход в стоимостном выражении суммируется и сопоставляется с предельными страховыми взносами в 2024 году. В результате удается определить размер отчислений в Фонд.

Определенные нюансы возникают, когда осуществляется определение дохода, связанного с продажей авторских прав на произведение искусства любого вида или передачи возможности его использования. Чтобы определить выплаты, которые будут включены в предельную базу по страховым взносам, необходимо учесть все выполненные платежи. Затем полученную сумму уменьшают на понесенные лицом расходы. Однако они должны быть подтверждены документально. На практике подтвердить понесенные затраты может быть невозможно. В этом случае их размер будет определяться в процентном соотношении от суммы выплаченного дохода. Соответствующее правило закреплено в п. 9 ст. 421 НК РФ.

Заключение

Таким образом, предельный размер доходов для исчисления страховых взносов по повышенной ставке не может превышать 2,225 млн. руб. Пока совокупная сумма меньше, платежи выполняют по ставке 30%. Если лимит превышен, размер взносов снижается. Он составит 15,1% от суммы полученного дохода. Максимальный размер доходов для исчисления взносов на цели страхования устанавливается отдельно для каждого сотрудника компании.