Как с 2017 года возмещать из ФСС расходы на выплату пособий по временной нетрудоспособности и в связи с материнством? Изменился ли порядок такого возмещения? В ФСС или в налоговую инспекцию сдавать документы? Действительно ли с 2017 года нужно подавать в ФСС новую справку-расчет? Что включать в такую справку и предусмотрена ли форма такой справки? Найти ответы на эти вопросы, также скачать образец справки-расчета вы можете в данной статье.

Страховые взносы по нетрудоспособности и материнству с 2017 года

С 2017 годы пенсионные, медицинские и страховые взносы по временной нетрудоспособности и в связи с материнством будут администрировать налоговые органы. В ИФНС потребуется сдавать отчетность по этим видам страховых взносов в составе единого расчета, утвержденного Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Страховые взносы от несчастных случаев на производстве и профзаболеваний (то есть, взносы «на травматизм») продолжат контролировать Фонд социального страхования. По этому виду страховых взносов с 2017 года в подразделения ФСС нужно будет сдавать расчет по новой форме 4-ФСС, которая утверждена Приказом ФСС РФ от 26.09.2016 N 381. Этот расчет будет включать в себя информацию только о взносах «на травматизм».

Уменьшение страховых взносов на пособия в 2017 году

Как с 2017 года возмещать расходы на выплату работникам пособий по болезни в связи с материнством? Эти взносы контролируют налоговые инспекции. Означает ли это, что за возмещением нужно обращаться в ИФНС? Остановимся на этих вопросах подробнее.

В 2017 году, как и прежде, ежемесячный платеж по страховым взносам по нетрудоспособности и материнству работодатели (организации и ИП) вправе уменьшать на произведенные расходы по выплате страхового обеспечения работникам. Это предусмотрено пунктом 2 статьи 431 Налогового кодекса РФ. Так, в частности, в расходы можно включать (ч. 1 ст. 1.4 Федерального закона от 29.12.2006 № 255-ФЗ):

- пособие по временной нетрудоспособности (с четвертого дня болезни);

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком до полутора лет;

- социальное пособие на погребение.

Если сумма начисленных пособий не превышает сумму страховых взносов, то обращаться в ФСС в 2017 году, не потребуется. Достаточно будет уменьшить ежемесячный платеж на сумму начисленных пособий.

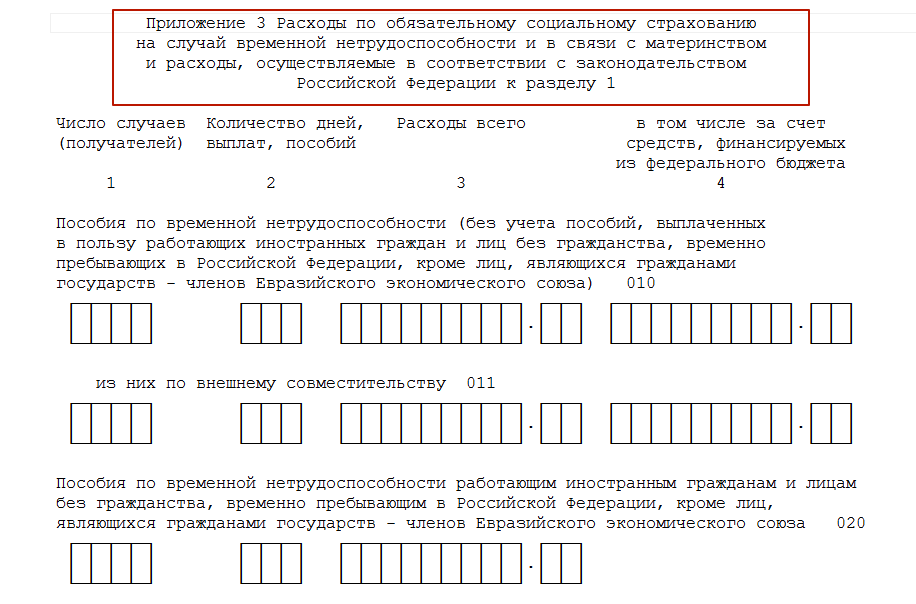

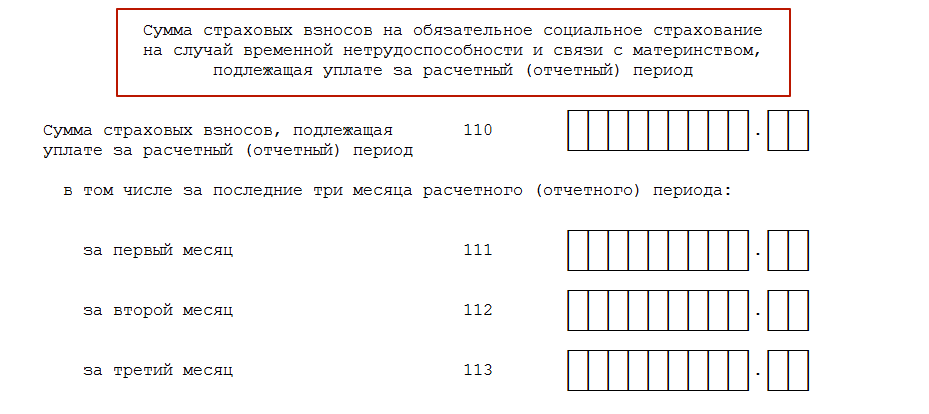

При этом расходы на пособия страхователям нужно будет отразить в приложении № 3 к разделу 1 единого расчета по страховым взносам по форме, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

На указанные в этом приложении пособия страхователи (организации или ИП) уменьшат страховые взносы. Итоговые суммы страховые взносов по временной нетрудоспособности и материнству нужно будет показать в разделе 1 формы единого расчета по страховым взносам, утвержденной Приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Получив такой расчет, налоговики сообщат данные о заявленном возмещении в ФСС России. И уже по результатам проверки ФСС примет решение – одобрять зачет или нет. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, а ИФНС при необходимости зачтет либо вернет разницу между взносами и расходами. Такой порядок предусмотрено ч.ч. 1.1, 5,8 ст. 4.7 Федерального закона от 29.12.2006 № 255-ФЗ.

Если сумма пособий превышает начисленные взносы

В 2017 году размер выплаченных пособий за какой-либо месяц отчетного периода может оказаться больше начисленных за этот же месяц взносов в ФСС. Тогда страхователь вправе (п.9 ст. 431 НК РФ):

- или зачесть превышение в счет предстоящих платежей по взносам в ФСС в пределах расчетного периода;

- или обратиться в подразделение ФСС за выделением необходимых средств на выплату страхового обеспечения.

Чтобы в 2017 году получить на расчетный (лицевой) счет деньги для возмещения (выплаты) расходов на пособия, необходимо обратиться в свое отделение ФСС России, а не в ИФНС. Это следует из пункта 2 статьи 4.6 Федерального закона от 29.12.2006 № 255-ФЗ.

Перечень документов, которые нужно представить для возмещения в отделение ФСС России, утвержден приказом Минздравсоцразвития России от 4 декабря 2009 г. № 951н. Однако имейте в виду, что с 28 ноября 2016 года вступил в силу Приказ Минтруда России от 28.10.2016 № 585н, которым внесены изменения в этот перечень. Далее перечислим документы, которые потребуется представлять с учетом поправок, внесенных указанным приказом Минтруда.

Возмещение средств за периоды до 2017 года

Если организация или ИП обращается в ФСС в целях получения на расчетный счет денег для возмещения пособий и такое возмещение касается периодов до 2017 года, то в подразделение ФСС нужно представить:

| Письменное заявление, составленное в произвольной форме, содержащее обязательные реквизиты: - наименование и адрес организации; - регистрационный номер; - указание на сумму необходимых средств на выплату страхового обеспечения. |

| Расчет по форме 4-ФСС за период, подтверждающий начисление расходов на выплату страхового обеспечения до 1 января 2017 года. |

| Копии документов, подтверждающих обоснованность расходов (например, больничных листков), приведенных в части 3 Перечня № 951н. |

Возмещение средств за периоды после 1 января 2017 года

Как мы уже сказали, в связи с вступлением в силу Приказа Минтруда России от 28.10.2016 № 585н с 2017 года перечень документов, необходимый для возмещения, скорректирован Чтобы получить возмещение на расчетный счет в ФСС нужно будет представить:

| Письменное заявление, составленное в произвольной форме, содержащее обязательные реквизиты: - наименование и адрес организации; - регистрационный номер; - указание на сумму необходимых средств на выплату страхового обеспечения. |

| справку-расчет, в которой отражены: - сумма задолженности страхователя (Фонда социального страхования Российской Федерации) по страховым взносам на начало и конец отчетного (расчетного) периода; - сумма начисленных к уплате страховых взносов, в том числе за последние три месяца; - сумма доначисленных страховых взносов; - сумма не принятых к зачету расходов; - сумма средств, полученных от территориальных органов Фонда социального страхования Российской Федерации в возмещение произведенных расходов; - сумма возвращенных (зачтенных) излишне уплаченных (взысканных) страховых взносов; - сумма средств, израсходованных на цели обязательного социального страхования, в том числе за последние три месяца; - сумма уплаченных страховых взносов, в том числе за последние три месяца; - сумма списанной задолженности страхователя. |

| Копии документов, подтверждающих обоснованность расходов. |

Копию решения о выделении средств страхователю ФСС направит налоговикам. В течение трех рабочих дней со дня вступления в силу соответствующего решения (ч.4.1 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ).

Новая справка-расчет с 2017 года: форма и образец

Справка заменит расчет 4-ФСС

Как видно, в связи с вступлением в силу Приказа Минтруда России от 28.10.2016 № 585н, с 1 января 2017 года в подразделения ФСС в составе документов на возмещение расходов нужно будет сдавать новый документ: справку-расчет. В ней потребуется показывать различную информацию о страховых взносах. Эта справка заменит собой ранее представляемый расчет по форме 4-ФСС, который требовался для получения возмещения.

Для чего нужна справка-расчет

Зачем чиновникам из ФСС с 2017 года нужна справка-расчет? Поясним. Как мы уже сказали, с 2017 года отчитываться по страховым взносам по временной нетрудоспособности в связи с материнством организация и ИП (работодатели) будут в составе единого расчета по страховым взносам, который утвержден Приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Этот расчет будет сдаваться в налоговые инспекции. Соответственно, у органов ФСС данных об этих страховых взносах может и не быть. Эти сведения они возьмут из новой справки-расчета. Однако имейте в виду, что подразделения ФСС в любой момент вправе запросить у налоговых инспекций информацию сведения о начисленных и уплаченных страхователями страховых взносах. Это предусмотрено пунктом 2.2 части 1 статьи 4.2 Федерального закона от 29.12.2006 № 255-ФЗ.

Форма справки-расчета

Что же касается формы справки-расчета, то законодательство не предусматривает, что она должна быть официально утверждена. Поэтому можно предположить, что справку-расчет страхователи смогут составлять по самостоятельно разработанной форме. Главное, чтобы такая справка включала в себя всю необходимую информацию, о которой сказано в пункте 2(1) Перечня, утвержденного Приказом Минздравсоцразвития России от 04.12.2009 № 951н (в ред. Приказа Минтруда России от 28.10.2016 № 585н). Далее приведем возможный образец справки-расчета, бланк которой вы можете скачать.

Скачать (spravka_rashet_fss_s_2017_goda_blank.docx)

Органы ФСС могут разработать рекомендуемую форму справки-расчета, которую смогут применять страхователи. Однако обязательная форма справки-расчета законодательством не предусмотрена. Поэтому страхователи смогут пользоваться самостоятельно разработанной формой справки-расчета.