СКАЧАТЬ БЛАНК ЕФС-1 В 2024 ГОДУ

Страхователи, заполняющие подраздел 2.1.1 ЕФС-1

Обязанность по внесению сведений в подраздел 2.1.1 возникает у юридических лиц, когда:

- У страхователя выделены отдельные квалификационные единицы (СКЕ)

- У госучреждения финансирование происходит из разных бюджетов

- Взносы на травматизм исчисляются по нескольким основаниям.

Что означает каждый пункт?

При наличии обособленных подразделений, имеющих отдельный баланс, предусмотрено правило: по ним отдельно устанавливается тариф. Например, одно из них занимается производством и использует более высокий тариф, а другое представляет собой магазин, где собственная продукция продается. Здесь можно установить тариф, соответствующий 1 классу профессионального риска. В таких ситуациях тариф определяется отдельно в отношении:

В случае, когда у страхователя имеется ОС, которое не уплачивает взносы на травматизм самостоятельно, или имеется подразделение с разными видами деятельности, их можно выделить в самостоятельные квалификационные единицы (СКЕ). Организации это позволяет сэкономить на взносах. Социальный фонд утвердит отдельно для СКЕ более низкий тариф.

Что касается госучреждений, то нередко в одной организации зарплата одних сотрудников финансируется из регионального бюджета, а других – из местного.

Причиной заполнения подраздела 2.1.1 по нескольким основаниям может быть наличие наемных работников:

- Со статусом предпринимателя или без него, состоящих в трудовых отношениях со страхователем

- Осуществляющих деятельность по договору ГПХ и на основании авторского договора.

При заполнении отчета в соответствующем окошке проставляется галочка.

Как заполнить подраздел 2.1.1 ЕФС-1

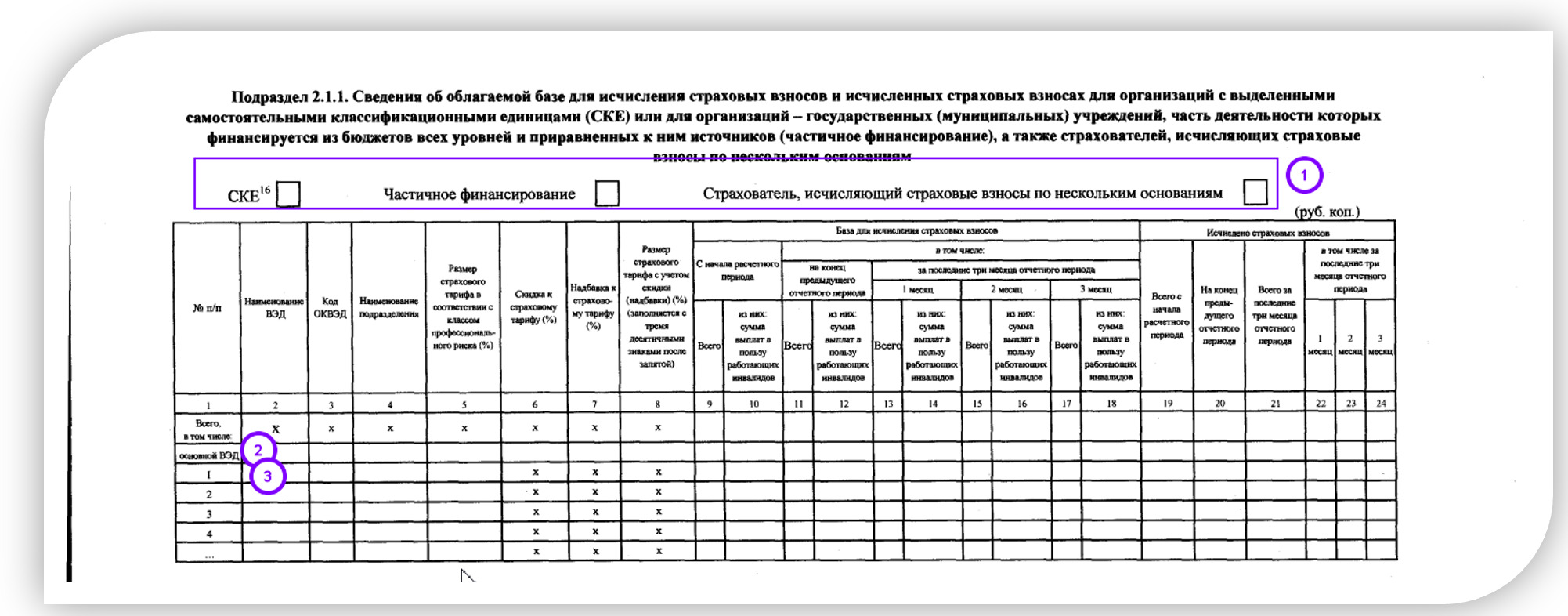

Формирование подраздела начинается с определения статуса страхователя. Он проставляется в верхней строке (1):

- СКЕ

- Частичное финансирование

- Исчисляющий взносы по нескольким основаниям.

Здесь галочка ставится только по одному показателю.

В таблице заполняется основной ВЭД (2), а далее идут сведения по квалификационным единицам (3).

Цифровые и уточняющие значения заносятся по графам:

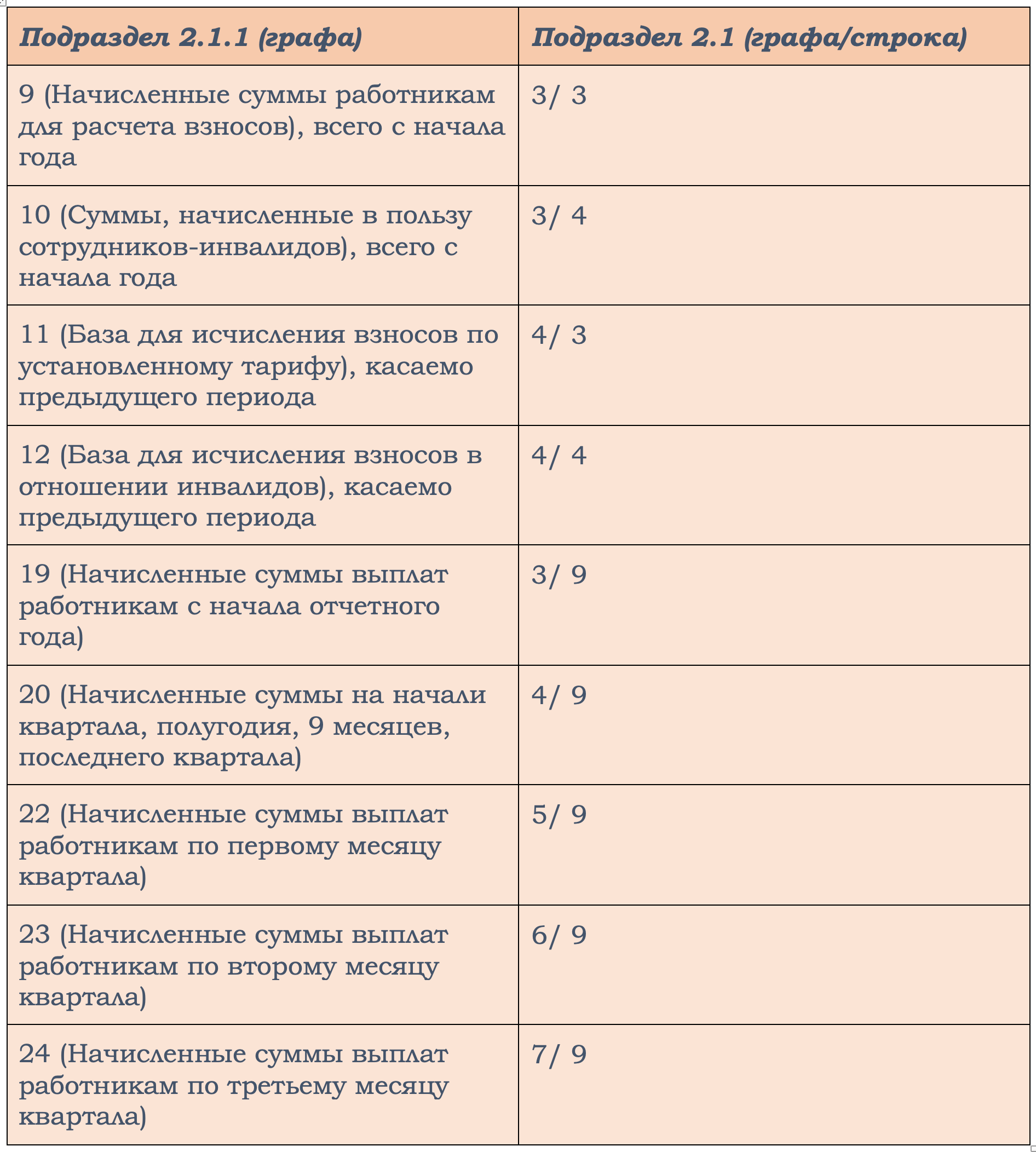

Заполнив подраздел 2.1.1, нужно проверить соответствие отраженных данных с подразделом 2.1.

Какие показатели должны соответствовать:

В блоке подразд. 2.1.1 имеется графа 21, в которой содержится сумма начисленных взносов за отчетный квартал. Она должна быть равна сумме гр. с 22 по 24, где размер взносов расписан помесячно. Подобная графа в подразд. 2.1 отсутствует.

Срок представления отчета

Подразд. 2.1.1 входит в состав отчетности в Социальный фонд по срокам, установленным для отчетности по взносам на травматизм – до 25 числа месяца, следующего за окончанием расчетного периода (квартала). Его заполнение происходит одновременно с формированием подраздела 2.1. Расчетные показатели сверяются.

Большинство плательщиков взносом отчитываются в электронном виде. Только страхователи с количеством застрахованных лиц не более 10, вправе отчитаться на бумаге.

Коротко о главном

Подраздел 2.1.1 предоставляют не все налогоплательщики, а только имеющие ОП, СКЕ и госучреждения, финансируемые из разных уровней бюджета. Информация сопоставляется в подразд. 2.1.