Все работодатели обязаны ежемесячно подавать в Пенсионный фонд отчет о застрахованных лицах. Но некоторые организации имеют лишь единственного сотрудника – директора либо приостановили своё функционирование. А иногда у компании вообще нет штата. Подают ли нулевой СЗВ-М в 2018 году в подобных ситуациях? Наша консультация поможет разобраться в этих вопросах.

Что означает «нулевая» СЗВ-М в ПФР

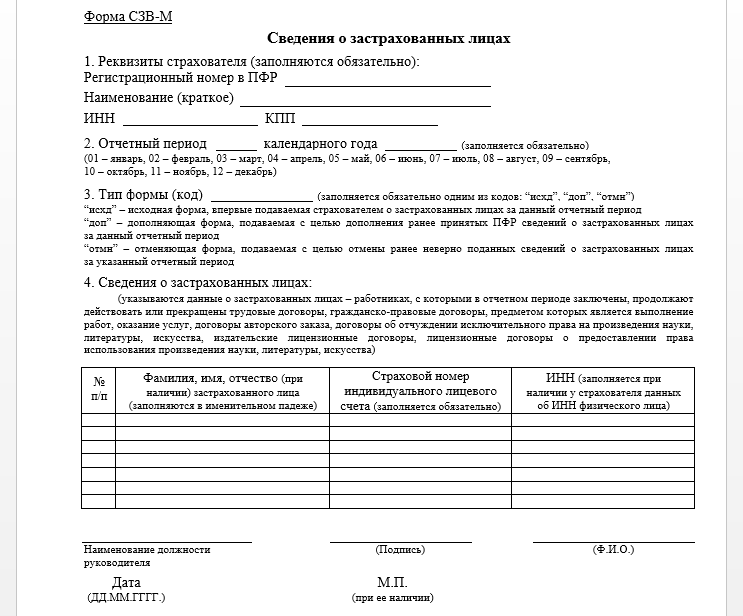

СЗВ-М – это форма персонифицированного учета. Она предназначена для отражения данных о застрахованных сотрудниках организации или ИП. Примерно, это обозначение расшифровывается так: Сведения о Застрахованных Входящие за Месяц. Оформлением этого отчёта занимается ответственное лицо, назначенное руководителем.

По общему правилу, если на предприятии отсутствуют работники и при этом не подписано трудовое соглашение между руководителем и самой организацией, то речь идёт про нулевые формы СЗВ-М. Во всяком случае, именно так эти ежемесячные отчёты называют бухгалтеры.

При каких условиях и кто сдает

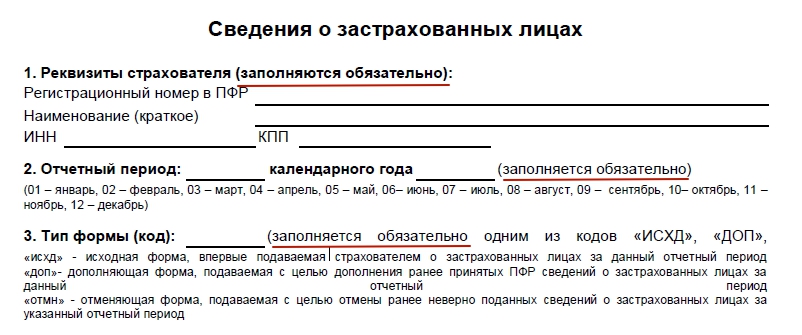

Представлять в ПФР рассматриваемый отчёт обязаны юридические лица и индивидуальные предприниматели, которые заключили трудовой или гражданско-правовой договор с физическими лицами. При этом важно соблюдать 2 условия:

- Срок действия договора/контракта не истек.

- Есть обязанность по страховым взносам (даже если начислять взносы не на что, и сотрудники гуляют за свой счёт).

СЗВ-М сдают ежемесячно в территориальный ПФР по месту регистрации предприятия как страхователя.

Подробнее об этом см. «Кто должен сдавать СЗВ-М в 2018 году».

Что такое нулевой отчет СЗВ-М в 2018 году

Взять пустой образец нулевой СЗВ-М и сдать его в Пенсионный фонд невозможно, да и не имеет смысла. Дело в том, что на законодательном уровне понятие «нулевая отчетность СЗВ-М» в 2018 году не прописано, как и ранее.

Если ознакомиться с содержанием этой формы, среди обязательных реквизитов можно увидеть:

- регистрационный номер в Пенсионном фонде;

- название организации/ИП;

- идентификационный налоговый номер;

- КПП;

- период, за который сдан отчет;

- тип формы.

Разумеется, первые 3 раздела невозможно оставить пустыми:

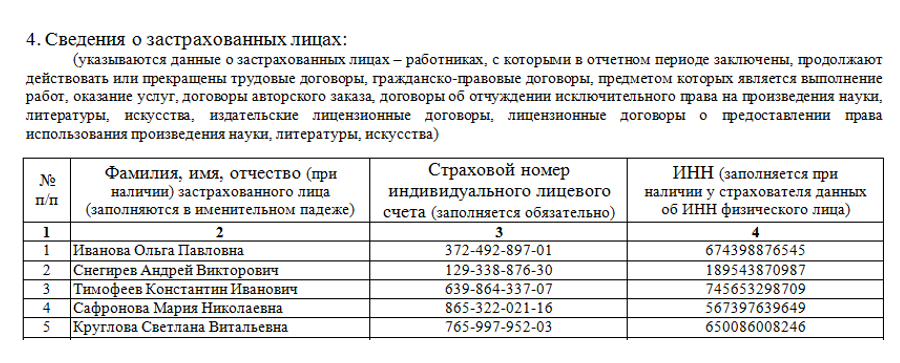

В 4-м разделе формы СЗВ-М приводят список застрахованных физических лиц, с которыми заключен и действует трудовой либо гражданско-правовой договор. А также – персональную информацию по каждому: СНИЛС и ИНН. Пример показан далее:

Логично полагать, что фактически организация не может существовать без работников. Поэтому должна отражать информацию минимум о своём генеральном директоре.

Нулевая форма и приостановление деятельности

Сразу скажем, что вопрос, нужно ли сдавать нулевые СЗВ-М в 2018 году, на практике пока не находит однозначного ответа. А суть в следующем.

Экономические субъекты могут сталкиваться с ситуацией, когда нужно приостановить деятельность. В этом случае:

- персонал есть;

- трудовых функций он не выполняет;

- бухгалтерия не начисляет страховые взносы.

В итоге не ясно, надо ли сдавать нулевую СЗВ-М в 2018 году, в которой блок «Сведения о застрахованных лицах» оставить пустым.

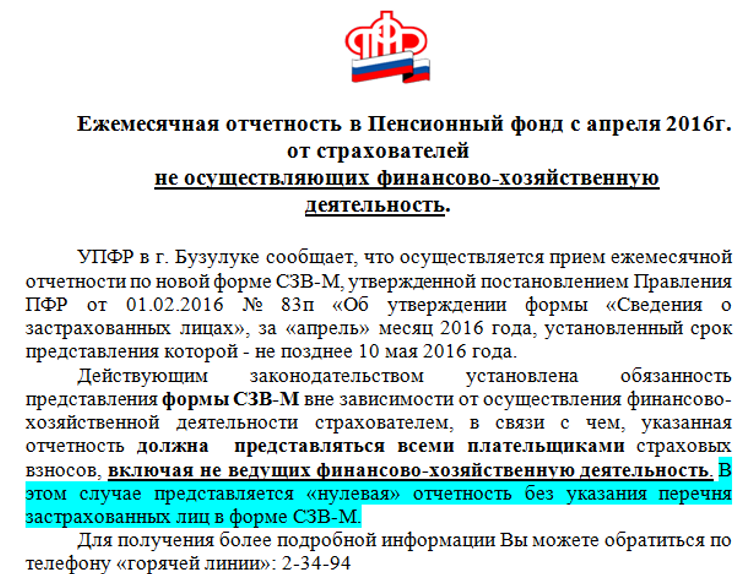

Однозначный ответ на вопрос, сдаются ли нулевые СЗВ-М, долго отсутствовал, поскольку мнение Пенсионного фонда и его территориальных органов зачастую противоречило друг другу. Так, первоначально в 2016 году была допустима отправка в фонд отчёта без блока сведений о застрахованных лицах. То есть, по сути, сдача нулевого СЗВ-М:

Однако согласно другому, более распространённому мнению, представлять отчет нужно при наличии застрахованных лиц. А именно:

1. Работающих по трудовому или гражданско-правовому договору.

2. Получающих доходы от предприятия.

Если деятельность компании на 2018 год временно приостановлена, работники всё равно продолжают быть застрахованными. Подача формы СЗВ-М с их перечислением в этом случае обязательна.

Сдают ли ИП нулевую форму

Отдельный вопрос, сдавать или нет нулевой СЗВ-М предпринимателям. Так вот: бизнесмены подают рассматриваемый отчёт в Пенсионный фонд только тогда, когда выступают страхователями. Такое требование вытекает из п. 2.2 ст. 11 Закона № 27-ФЗ <О персучёте в системе ОПС˃. А это возможно только при использовании наемного труда.

Когда все сотрудники уволены либо вообще отсутствуют, и предприниматель самостоятельно ведет свою деятельность, рассматриваемый отчёт не подают. В этом случае заполнение нулевого СЗВ-М не имеет смысла.

Нулевой отчет на единственного учредителя – гендира

Для организации, учредителем которой выступает генеральный директор в единственном лице, не имеет значения наличие/отсутствие с ним договора. Согласно разъяснениям № 08-22/6356, представление СЗВ-М с ним в Пенсионный фонд обязательно.

Но всё равно имеет место спорная ситуация: ведь при указании директора-учредителя в СЗВ-М одновременно нужно отражать в расчёте по страховым взносам сведения о его стаже.

В июле 2016 года появились дополнительные разъяснения ПФР о том, сдается ли нулевая отчетность СЗВ-М на гендира. Согласно им, если компания по определенным обстоятельствам не ведет финансово-хозяйственную деятельность, подавать нулевую СЗВ-М на генерального директора без договора не нужно.

СОВЕТ

Рекомендуем всё же перестраховаться и сдать такой отчёт.

Как было сказано, вопрос о том, можно ли оставлять пустым раздел «Сведения о застрахованных лицах», долгое время не имел однозначного ответа. Компании всё же подавали нулевую СЗВ-М, где отражали информацию только о генеральном директоре.

Согласно письму Минтруда от 7 июля 2016 года № 21-3/10/В-4587, которое подписал заместитель министра А.Н. Прудов, чиновники рассмотрели ситуацию, когда генеральный директор не заключает трудовой договор с организацией и не получает доходов.

На основании этих разъяснений можно сделать вывод: когда генеральный директор – он же учредитель и единственный работник – не подписывал трудовой договор с предприятием и не получал денежных выплат, отчетность по застрахованным лицам организация не подает.

Центральный аппарат Пенсионного фонда отреагировал на позицию Министерства труда и изменил свое мнение. Согласно письму ПФР от 13.07.2016 № ЛЧ-08-26/9856, в подобных ситуациях отчет СЗВ-М представлять не нужно.

В связи с изменением позиции, ПФР направил своим территориальным подразделениям соответствующие рекомендации. Некоторые из отделений известили об изменении позиции ПФР юридические лица и ИП.

На основании последних разъяснений страхователи освобождены от сдачи именно «нулевок». Это следует из письма ПФР от 13.07.2016 № ЛЧ-08-26/9856. Однако многие бухгалтеры предпочитают подстраховываться и сдавать такую форму СЗВ-М.

Также см. «Нулевая СЗВ-М: нужно ли её сдавать и как заполнить».

Как действовать

На сегодня нельзя однозначно утверждать, что страхователи окончательно избавлены от штрафа за нулевую СЗВ-М – несдачу такой формы.

Выше мы разобрали, что нулевой отчёт без перечня застрахованных лиц отменен. Страхователи должны представлять только СЗВ-М с наличием сведений о наемных работниках.

СОВЕТ

Письма Минтруда и ПФР пока не дают однозначных ответов на спорные вопросы про отчётность по форме СЗВ-М. Поэтому рекомендуем страхователям при их возникновении обращаться за письменными ответами в подразделения Пенсионного фонда. Так вы минимизируете риск привлечения к ответственности за правонарушение.

Также см. «Штраф за несдачу СЗВ-М в 2018 году».