Особенность периодов до 2023 года

Сразу уточним, что есть особенность, по каким формам следует представлять корректирующие сведения за периоды до 2023 года, а также отменяющие и дополняющие.

Так, исправленные сведения персонифицированного учета за отчетные периоды до 1 января 2023 года сдают по действующим до 01.01.2023 формам – СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3. Это предусмотрено п. 1 ст. 15 Федерального закона от 14.07.2022 № 237-ФЗ.

Механизм корректировки

Скорректируйте отчет как можно скорее, пока ошибки не нашли проверяющие из СФР. Это защитит вас от штрафа.

Если обнаружили ошибку в сведениях о стаже, подайте в СФР новый подраздел 1.2 ЕФС-1 на того сотрудника, по которому нашли неточность. Заполните титульный лист, подраздел 1, а при необходимости и подраздел 2 отчета. Поле «Тип сведений» подраздела 1.2 заполняйте так:

Целиком отчет ЕФС-1 со всеми разделами и подразделами никогда не сдают, так как для различных сведений установлены свои сроки и основания сдачи, а иногда периодичность. Поэтому и полностью скорректировать отправленный ЕФС-1 невозможно. Такого реквизита на титульном листе нет.

По общему правилу сведения корректируют проставлением в предназначенном для этого реквизите знака “X”.

Как и при сдаче первичных сведений, можно подать отдельные разделы/подразделы с поправленными данными. Титульный лист в любом случае обязателен.

Подраздел 1.1

Сведения о трудовой и иной деятельности можно только отменить и указать новые, корректировка не предусмотрена.

Подраздел 1.2

В сведениях о страховом стаже помимо пометки в поле «Корректирующая» далее указывают год, за который исправляете сведения:

Форму с типом “Корректирующая” заполняют с целью корректировки сведений, учтенных на индивидуальном лицевом счете (ИЛС) застрахованного лица на основании ранее сданной ЕФС-1.

В одной форме ЕФС-1 не могут быть данные с разным типом сведений (например, «Исходная» и “Корректирующая”) за один и тот же отчетный период на одно и то же застрахованное лицо.

Форму с типом “Назначение пенсии” нельзя подать за период, данные по которому уже учтены на ИЛС на основании формы “Корректирующая” (или “Исходная”).

Подраздел 1.3

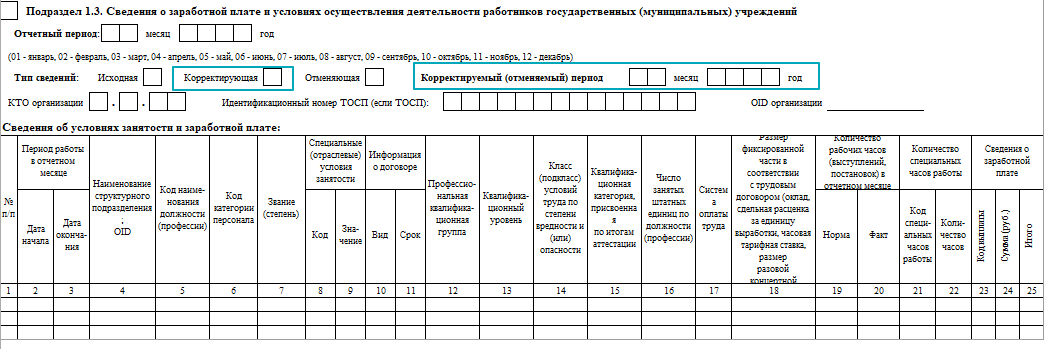

В сведениях о зарплате и условиях деятельности работников государственных/муниципальных учреждений нужно также указать месяц, за который корректируете поданные сведения:

Отметим, что графу 24, где отражают фактические размеры выплат, начисленные работнику как в отчетном месяце, так и за предыдущие периоды, можно корректировать в общем порядке.

Подраздел 2

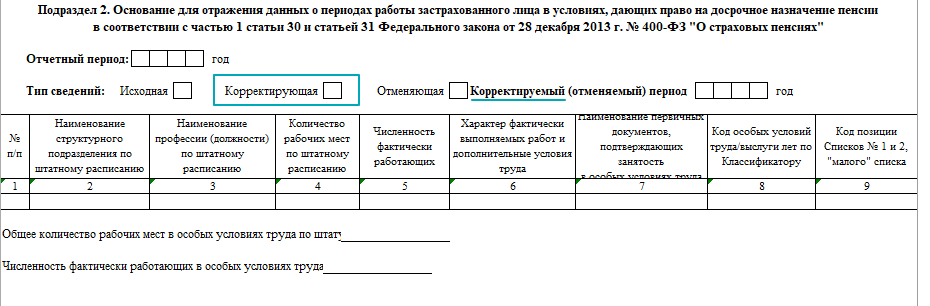

Указав соответствующий год, корректируют основание для отражения данных о периодах работы в условиях, дающих право на досрочную пенсию:

В правилах уточнено, что форму с типом “Корректирующая” представляют при необходимости корректировки данных подраздела 2 раздела 1 с типом “Исходная”.

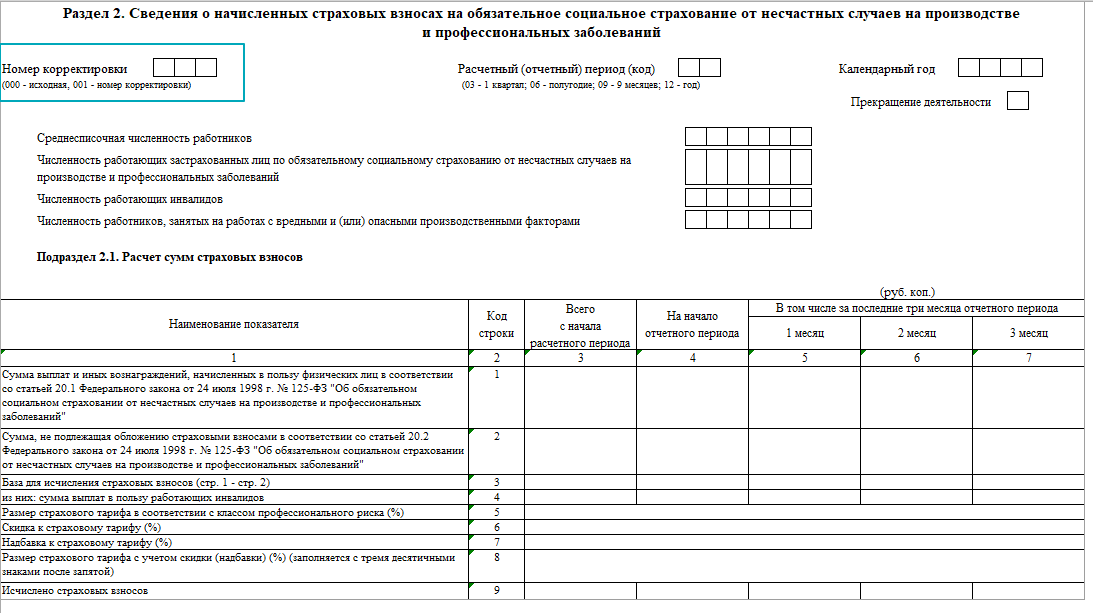

Раздел 2

По сути это бывшая форма 4-ФСС, где отражают сведения о начисленных страховых взносах на обязательное соцстрахование от несчастных случаев на производстве и профессиональных заболеваний.

Возможна его корректировка по принципу: 000 – исходная, 001 и т. д. – номер корректировки уточненных сведений о начисленных взносах за соответствующий период.

Образец заполнения корректирующей формы ЕФС-1 есть в Готовом решении КонсультантПлюс здесь.

Также см. Как отменить ЕФС-1.

Коротко о важном

Если подали сведения о стаже на всех работников, исключать лишних сотрудников не нужно. Это не ошибка.

- для корректировки отметьте знаком «Х» поле «Корректирующая». Далее отразите в отчете верные данные;

- для отмены сведений поставьте «Х» в поле «Отменяющая» и заполните поле «Корректируемый (отменяемый) период». Больше ничего заполнять в этом подразделе не нужно.

Если количество сотрудников — 11 и больше, сдавать сведения по ним страхователь обязан в электронной форме. Это касается и корректировок ЕФС-1, которые компания сдает после отправки исходного отчета. Если это правило нарушить и сдать отчет на бумаге, страхователя оштрафуют на 1000 руб.