Об итогах своей хозяйственной деятельности все предприятия и ИП обязательно уведомляют контролирующие органы в виде унифицированной отчетности, хотя в отдельных случаях допустимо применять единую упрощенную декларацию. Кто сдает именно данный отчет? Это те лица, у которых в соответствующем интервале отсутствовали денежные операции и налоговые обязательства ввиду неведения деятельности. Такое право субъектам предпринимательства предоставлено п. 2 ст. 80 НК РФ. Далее – подробности.

Какой бланк использовать

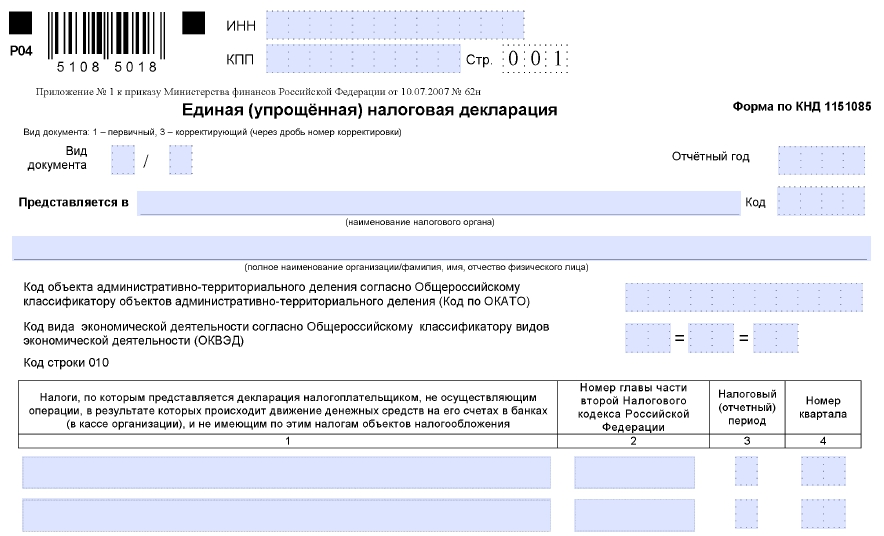

Рассматриваемая декларационная форма является унифицированной: ее шаблон утвержден приказом Минфина № 62н, датированным 10.07.2007 г. и с тех пор не менялся.

Законодательно предусмотрено, что единая упрощенная налоговая декларация может заменять следующие отчётные формы:

- по НДС;

- прибыли;

- сельскохозяйственному налогу;

- УСН.

Сразу скажем, что не подходит этот тип отчетности для предпринимателей, использующих ЕНВД: данный спецрежим налогообложения исключает возможность сдачи нулевых деклараций.

Если субъект хозяйствования подаст отдельные нулевые декларационные формы по всем типам налогов, это не будет считаться ошибкой.

Замена комплекса основной отчетности единой упрощенной декларацией – это ПРАВО компаний и ИП, а не обязанность.

Лица, сдающие единую нулевую декларацию

Право на оформление и сдачу в фискальные органы упрощенной налоговой отчетности предоставлено предприятиям и физическим лицам со статусом ИП.

Главное условие к субъектам хозяйствования – в отчетном интервале у них не было доходов, по банковским счетам и наличности в кассе не было проведено ни одной расходно-приходной операции.

Вот, кто сдает единую упрощенную налоговую декларацию:

- предприятия на ОСНО, у которых не зафиксированы объекты налогообложения, не было отражено движение денежных средств;

- ИП, не перешедшие с общей системы налогообложения на ЕНВД, которые не вели деятельность в рассматриваемом периоде;

- юридические лица и ИП, зарегистрировавшие переход на ЕСХН или УСН – при соблюдении ими условий по отсутствию деятельности и денежных расчетов.

Независимо от типа хозяйствующего субъекта единая упрощенная декларация в 2018 году и в последующем не должна содержать сведений по НДФЛ. Для этого вида налоговых обязательств предусмотрена своя отчетность, которая не может быть совмещена или заменена другими декларациями.

Предприниматели и физлица по своим личным доходам подают в ИФНС декларацию 3-НДФЛ. А за доходы наемного персонала необходимо отчитаться двумя формами – 2-НДФЛ и 6-НДФЛ.

Сроки сдачи упрощенного отчета

Налоговый кодекс установил такую периодичность представления единой упрощенной налоговой декларации в 2018 году и в дальнейшем (смотря какие отчётные периоды установлены по налогу):

- за 1 квартал;

- за полугодовой период;

- по результатам 9 месяцев;

- за годовой промежуток.

Правило поквартальной подачи объединенной нулевой декларации не позволяет отражать в ней сведения об отсутствующих обязательствах по налогам, за которые необходимо отчитываться ежемесячно.

Сформированный итоговый отчет передают налоговикам с привязкой к месту регистрации в качестве ИП или к юридическому адресу компании.

По закону срок сдачи единой упрощенной налоговой декларации в 2018 году и в последующем установлен на 20 число после даты окончания отчетного периода.

Если крайний день сдачи документа выпадает на нерабочие сутки (выходной или совпадение с государственным праздником), время подготовки отчета пролонгируется до первого рабочего дня после предельной даты. Такой порядок зафиксирован Налоговым кодексом в п. 7 ст. 6.1.

ПРИМЕР

За 9 месяцев текущего года надо отчитаться до 20 октября включительно. Но в 2018 году этот день приходится на субботу. Ближайший рабочий день – 22 число. Именно эта дата и будет обозначена как крайний день сдачи рассматриваемой декларационной формы.

На какие пограничные числа необходимо ориентироваться в 2018 году:

- представление единой упрощенной декларации за 1 кв. 2018 года – 20 апреля;

- за результаты работы по итогам полугодия надо было сформировать и подать отчет до 20 июля;

- девятимесячному интервалу соответствует срок сдачи – до 22 октября 2018 года;

- за весь 2018 год отчетный документ должен быть сформирован и сдан до 21 января 2019 года (20.01.2019 – воскресенье).

Подробнее об этом см. «Единая упрощенная декларация: сроки сдачи в 2018 году».

Вариантов передачи в ИФНС этой отчетности несколько:

- письмом с декларацией с приложенным к нему бланком описи (квитанцию почтового отделения можно использовать для подтверждения даты сдачи отчета);

- также упрощенную декларацию при отсутствии деятельности в 2018 году можно не распечатывать, а в электронном виде направить в ИФНС через ТКС;

- последний вариант – лично передать документ в инспекцию ФНС.