Практически каждый плательщик страховых взносов сталкивается с необходимостью заполнять Приложение 2 Раздела 1 единого расчёта по страховым взносам. Ведь рано или поздно все предприятия имеют дело с оплатой больничных листов, а также оплатой за материнство. Соответственно, больше всего вопросов накапливается по поводу заполнения этой части отчётности. Недавно ФНС России расставила все точки на свои места и разъяснила, как заполнить Раздел 1 Приложения 2.

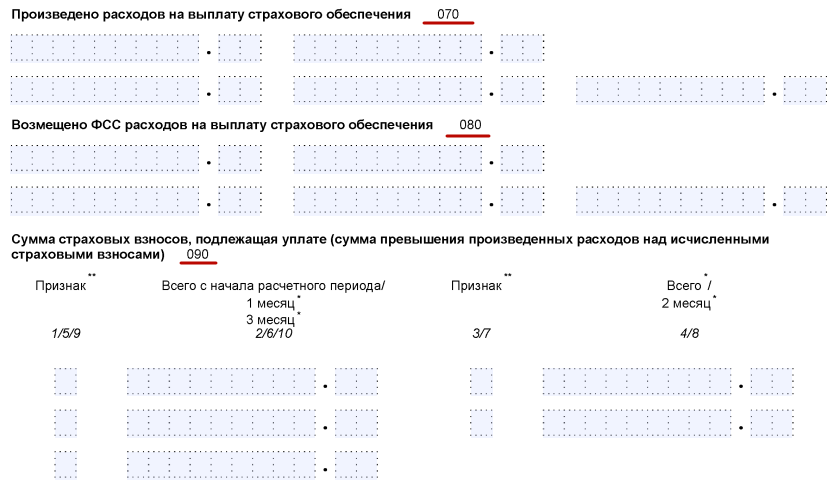

Строки 070, 080 и 090

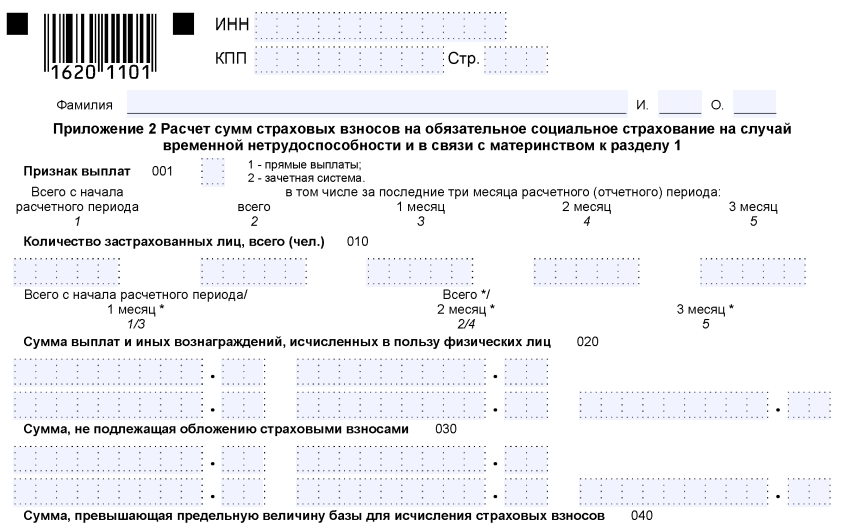

Подсчёт страховых взносов на случай временного недомогания и по причине материнства делают в Разделе 1 Приложения 2 расчета страховых взносов. Его форма утверждена приказом ФНС России от 10 октября 2016 года № ММВ-7-11/551:

При этом заполнение Раздела 1 Приложения 2 подразумевает внесение показателей в строки 070, 080 и 090. Это расчёт взносов с учетом выплаты страхового обеспечения, что больше всего вызывает вопросов на практике.

Разъяснения Налоговой службы России от 23 августа 2017 года № БС-4-11/16751 снимают ряд вопросов по заполнению Приложения 2 Раздела 1 РСВ. И это важно, поскольку глава 34 Налогового кодекса РФ не охватывает данную тематику.

Строка 080

По строке 080 Раздела 1 Приложения 2 РСВ с 2017 года показывают суммы расходов, которые возместило территориальное подразделение ФСС России по выплате страхового обеспечения в рамках обязательного страхования по болезням и материнству. Их указывают в графах, которые относятся к месяцу, в котором возмещение было фактически сделано. Так гласит п. 11.14 правил заполнения расчёта (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551).

Строка 090

Показатели строки 090 Приложения 2 к Разделу 1 представляют собой разницу между исчисленными взносами по соответствующим графам строки 060 этого Приложения и понесёнными расходами на выплату страхового обеспечения по соответствующим графам строки 070 Приложения 2 Раздела 1 с увеличением на сумму возмещенных ФСС России расходов согласно соответствующим графам строки 080.

Таким образом, можно вывести формулу для строки 090 Приложения 2 к Разделу 1:

ФНС разъясняет, что в строке 090 сумма взносов к уплате или сумма превышения понесённых плательщиком расходов на выплату страхового обеспечения над исчисленными взносами – это ВСЕГДА положительная цифра. То есть знак минус указывать нельзя.

Еще один нюанс касается признака выплаты в Приложении 2 Раздела 1. В строке 090 он может иметь следующее значение:

| Признак | Что означает | Условие |

| «1» | Размер взносов, которые нужно перечислить в бюджет | Сумма, рассчитанная по приведённой выше формуле, ≥ 0 |

| «2» | Превышение понесённых плательщиком расходов на выплату страхового обеспечения над исчисленными взносами по болезням и материнству | Сумма, рассчитанная по приведённой выше формуле, |

Также см. «Контрольные соотношения расчета по страховым взносам (РСВ) на 2017 год».

Пилотный проект и строка 070

Налоговая служба России также акцентирует внимание на том, что в регионах – участниках

пилотного проекта ФСС России плательщики взносов строку 070 Приложения № 2 Раздела 1 расчёта по взносам не заполняют.

Напомним, что в рамках пилотного проекта ФСС напрямую из своего бюджета выплачивает социальные пособия без участия работодателей на основании постановления Правительства РФ от 21 апреля 2011 года № 294 «Об особенностях финансового обеспечения, назначения и выплаты в 2012 – 2019 годах территориальными органами Фонда социального страхования Российской Федерации застрахованным лицам страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством…».

Также см. «Пилотный проект ФСС в 2017 году: какие регионы вошли».