Работодатели подают в налоговый орган ежеквартально расчет по страховым взносам и ежемесячно – персонифицированные сведения о физлицах по формам, утвержденным приказом ФНС от 29.09.2022 № ЕД-7-11/878.

Форма персонифицированных сведений содержит показатели, идентичные показателям раздела 3 «Персонифицированные сведения о застрахованных лицах» РСВ. Это:

- Ф.И.О.;

- СНИЛС;

- сумма выплат и иных вознаграждений.

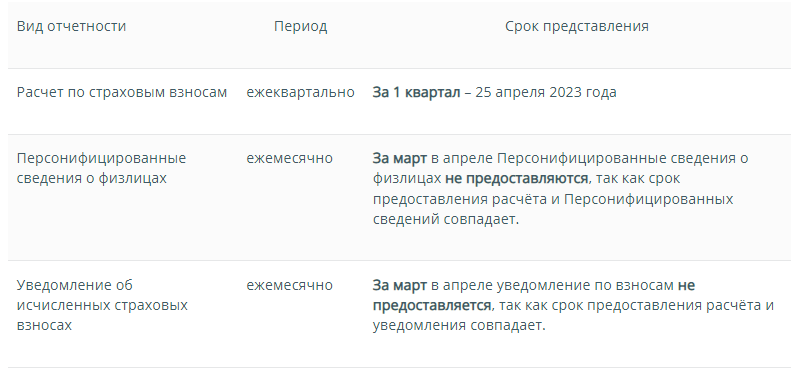

В связи с этим при сдаче раздела 3 в составе расчета по взносам по итогам каждого отчетного (расчетного) периодов представлять персонифицированные сведения о физлицах за последний месяц отчетных (расчетных) периодов по страховым взносам необязательно. То есть речь идёт об отчетах за март, июнь, сентябрь и декабрь.

Данная позиция наконец-то согласована с Минфином и доведена до налоговых органов письмом ФНС от 28.03.2023 № БС-4-11/3700.

Также ФНС разъяснила: если срок подачи уведомления об исчисленных страховых взносах совпадает со сроком представления РСВ, уведомление представлять не нужно. В частности, за март в апреле.

Источник: сайт ФНС.

Также см. Персонифицированные сведения о физлицах за март 2023 года (актуально и для др. месяцев).