24 января 2017 года начал действовать приказ налоговой службы России от 16.12.2016 № ММВ-7-17/685, который утвердил обновленную форму Акта совместной сверки расчетов. Минюст зарегистрировал данный приказ 13.01.2017.

Одно из ключевых нововведений в том, что новая форма акта позволяет сверить расчеты не только по налогам, сборам, пеням, штрафам, процентам, но и страховым взносам. Это связано с глобальными подвижками в законодательстве: администрирование страховых взносов, которые ранее регулировал Закон № 212-ФЗ, практически полностью перешло к налоговикам (исключение – взносы в ФСС на травматизм).

Также см. «Органы контроля за уплатой страховых взносов с 2017 года».

Как сказано в п. 2.1 ст. 32 НК РФ, обязанности, которые есть в отношении плательщиков налогов (сборов), налоговики также несут в отношении плательщиков страховых взносов.

Таким образом, прежняя форма акта совместной сверки, которая принята приказом ФНС от 20.08.2007 № ММ-3-25/494 и просуществовала почти 10 лет, перестала быть актуальной.

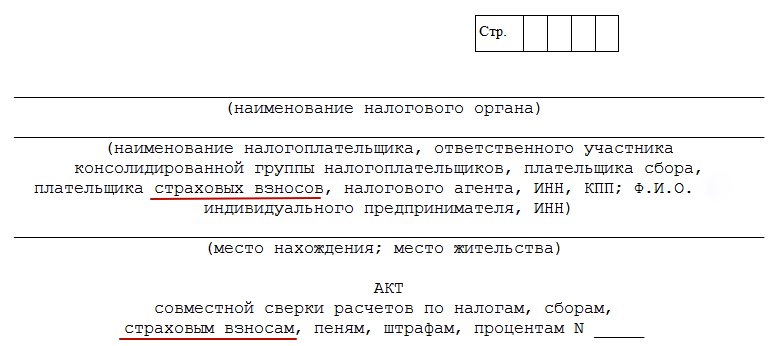

Также см. «Акт сверки с налоговой инспекцией по налогам и страховым взносам: образец 2017 года».

Новая форма акта совместной сверки состоит, помимо титульного листа, из двух разделов. Если решитесь проводить сверку по страховым взносам, то они будут оформлены по этим платежам отдельно.

Сопутствующие документы

Подпункт 11 пункта 2 статьи 32 Налогового кодекса РФ допускает передачу акта совместной сверки в виде файла:

- по телекоммуникационным каналам;

- через личный кабинет плательщика на официальном сайте ФНС России – www.nalog.ru.

Электронный формат акта совместной сверки зафиксирован в приказе ФНС от 04.10.2010 № ММВ-7-6/476. Изменения в него пока не внесены, но, судя по всему, это произойдет в скором времени. Про страховые взносы в нем не сказано ни слова.

Еще одним документом – приказом ФНС от 29 декабря 2010 года № ММВ-7-8/781 – закреплен порядок передачи акта совместной сверки расчетов с налоговым органом по ТКС. Он тоже пока девственно чист от упоминаний про страховые взносы.

Что нужно знать о сверке в 2017 году

На основании подп. 5.1 п. 1 ст. 21 НК РФ провести совместную сверку с ИФНС, в том числе по страховым взносам, это именно право организации (ИП). Инспекторы не могут в этом отказать. Кроме того, на них лежит обязанность выслать вам акт совместной сверки уже на новом бланке, утвержденном приказом ФНС от 16.12.2016 № ММВ-7-17/685.

На вручение рассматриваемого акта закон отводит 1 рабочий день после дня его составления. Кстати, это может быть не обязательно вручение лично в руки руководителю либо доверенному представителю организации. Закон допускает (подп. 11 п. 1 ст. 32 НК РФ):

- отправку по почте заказным письмом;

- передачу в электронном виде по телекоммуникационным каналам;

- через личный кабинет на сайте ФНС России.

Правда, пока о совместной сверке с налоговиками по страховым взносам говорить преждевременно. Налоговая служба отвечает только за сверку по обязательствам перед бюджетом по взносам, которые возникли после 1 января 2017 года. Если есть неясности с платежами до этой даты, обращайтесь, как и прежде, в фонды.

Обратите внимание: с 1 января 2017 года третьи лица получили право перечислять за других страховые взносы, а уже с 30 ноября 2016 года – налоги и сборы. Эти долгожданные нововведения появились в Налоговом кодексе благодаря Федеральному закону от 30 ноября 2016 года № 401-ФЗ. Безусловно, это наложит свой отпечаток на проведение совместных сверок по обязательным платежам в бюджет. Так что – будьте готовы и к сюрпризам.