Обязательный Раздел 2 3-НДФЛ за 2016 год – это последний этап заполнения этой формы перед получением итоговой суммы подоходного налога, которую придется перечислить в казну либо можно будет вернуть за счет ранее уплаченного НДФЛ. Поэтому подробно остановимся на том, как заполнять данный раздел декларации.

Ключевые показатели

В 2017 году декларацию по форме 3-НДФЛ сдают на бланке, закрепленном приказом ФНС России от 24 декабря 2014 года № ММВ-7-11/671. Причем в самой последней редакции от 10 октября 2016 года, поскольку она внесла ряд корректив в Раздел 2 формы 3-НДФЛ за 2016 год.

Также см. «3-НДФЛ в 2017 году: что изменилось».

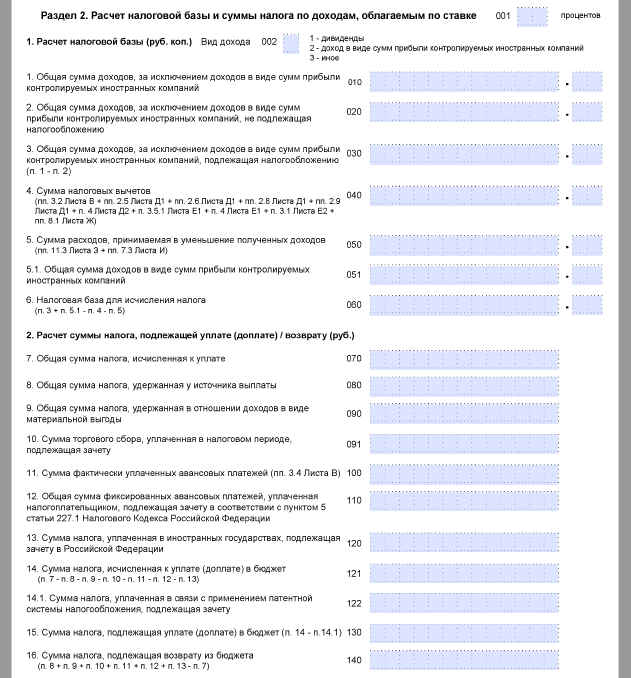

Незаполненный образец Раздела 2 3-НДФЛ показан ниже:

Согласно упомянутому приказу ФНС, в 3-НДФЛ Раздел 2 выполняет 2 функции:

- Расчет налоговой базы (по каждой ставке и типу дохода).

- Расчет подоходного налога к перечислению в казну/доплате/возврату.

ФНС в своём приказе прямо предусматривает, что Раздел 2 декларации 3-НДФЛ подлежит обязательному заполнению всеми без исключения плательщиками наряду с титульным листом и первым разделом. Причина в том, что в Разделе 2:

- многие показатели прямо переносят либо учитывают из всех заполненных листов декларации (их число зависит от ситуации);

- затем вычисляют итоговые суммы налога.

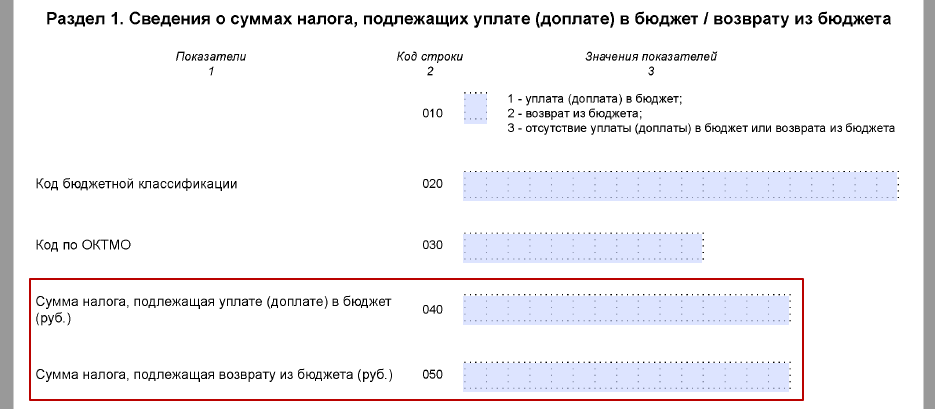

Как соотносится с Разделом 1

После заполнения Раздела 2 3-НДФЛ завершающие его показатели переносят в строку 040 или 050 Раздела 1 этой декларации:

Таким образом, после необходимых по ситуации Листов идет заполнение Раздела 2 декларации 3-НДФЛ. Причем он может занимать сразу несколько страниц. Это зависит от количества ставок, которые вам нужно применить к своим доходам.

Также см. «Налоговые ставки НДФЛ».

Основные правила

Основные моменты, как заполнить Раздел 2 3-НДФЛ, регламентирует тот же приказ Налоговой службы России № ММВ-7-11/671.

По своей структуре Раздел 2 формы 3-НДФЛ подразумевает:

- Сначала расчет облагаемого дохода и налоговой базы по каждой ставке, которые оговорены в ст. 224 НК РФ (здесь суммы приводят обязательно вплоть до копеек либо с нулями).

- Затем – расчет непосредственно НДФЛ к перечислению в казну, доплате либо возврату (здесь от 50 копеек округляют до полного рубля).

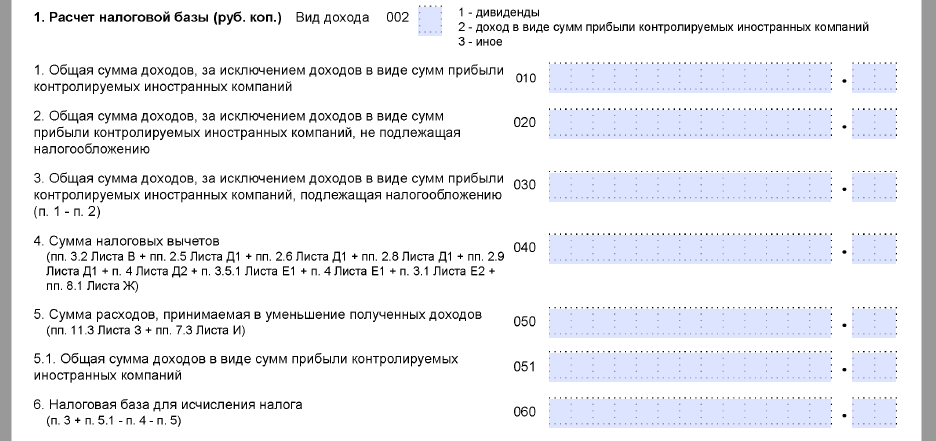

Первая часть Раздела 2

Особое внимание к строке 002 «Вид дохода» Раздела 2 3-НДФЛ. Возможны три варианта ее заполнения:

- «1» – доходы от долевого участия в организации в форме дивидендов;

- «2» – доходы от прибыли подконтрольной декларанту инофирмы;

- «3» – все остальные доходы.

Помимо соответствующей налоговой ставки, заявленный вид дохода в Разделе 2 3-НДФЛ тоже влияет на общее количество страниц данного раздела. Одно из новых правил гласит: если физлицо получал дивиденды и/или прибыль от подконтрольных инофирм, то отражает это на отдельных листах Раздела 2.

Теперь о том, как заполнить Раздел 2 декларации 3-НДФЛ по строке 010, поскольку подстрочной подсказки на официальном бланке нет. В ней показывают общий доход за налоговый по ставке, которая стоит в самом первом поле 001 Раздела 2. Формула для него такова:

|

Где:

- строка 070 Листа А – доходы от источников в Российской Федерации;

- строка 070 Листа Б – доходы от зарубежных источников;

- подпункт 3.1 Листа В – доход от предпринимательской, адвокатской деятельности и частной практики;

- подпункт 3.2 Листа Е2 – ранее предоставленный инвестиционный вычет к восстановлению.

По правилам Раздела 2 налоговой декларации 3-НДФЛ общую сумму дивидендов отражают в строке 010 отдельно от иных доходов. Формула для неё будет такой:

Согласно установленному порядку заполнения Раздела 3-НДФЛ доходы от прибыли подконтрольной декларанту инофирмы по строке 010 не фигурируют. Для этой цели служит строка 050. Ее берут из строки 070 Листа Б.

Для строки 020 – общий необлагаемый доход – показатели берут из:

- строк 200 и 220 Листа Г (абз. седьмой п. 8 и п. 28, 33 и 39 ст. 217 НК РФ);

- строк 071 и 072 Листа Б (п. 60 и 66 ст. 217 НК РФ).

Также см. «Какой код дохода указывать в 3-НДФЛ за 2016 год: обзор».

А показатель строки 030 получают простым вычитанием из строки 010 строки 020.

Посчитать суммы всех положенных вычетов (стр. 040), на которые можно уменьшить налоговую базу, довольно просто. Порядок заполнения Раздела 2 декларации 3-НДФЛ приводит формулу расчета под самой строкой. Необходимо сложить между собой:

- профессиональные вычеты (ст. 221 НК РФ);

- имущественные вычеты по расходам на новострой/приобретение имущества (ст. 220 НК РФ);

- имущественные вычеты по доходам от продажи имущества/имущественных прав/от их изъятия для нужд властей (ст. 220 НК РФ);

- стандартные и социальные вычеты (ст. 218 и 219 НК РФ);

- инвестиционный вычет (подп. 2 п. 1 ст. 219.1 НК РФ);

- профессиональные (ст. 221 НК РФ);

- вычеты при продаже долей в уставном капитале и уступке права требования по договору долевого строительства (ст. 220 НК РФ).

Если доходы облагаются по ставке не 13%, то по строке 040 Раздела 2 ставьте «0».

Для строки 050 – уменьшающие расходы – необходимо сложить 2 показателя:

- Расходы/убытки по операциям с ценными бумагами и производными финансовыми инструментами. В том числе на индивидуальном инвестсчете (ст. 214.1, 214.3, 214.4, 214.9 НК РФ).

- Расходы от участия в инвесттовариществах (ст. 214.5 НК РФ).

Важное контрольное соотношение в Разделе 2:

Строка 040 + Строка 050 ≤ Строк 030

Формула, по которой считают налоговую базу, с которой брать НДФЛ, приведена под строкой 060. Подсчитать ее довольно просто: все показатели берут из этой же части Раздела 2. Образец заполнения 3-НДФЛ имеет здесь один нюанс. Если итоговая сумма ушла в минус либо равна нулю, то по строке 060 все равно пишут «0».

Вторая часть Раздела 2

Чтобы понять, как заполнить Раздел 2 формы 3-НДФЛ, надо исходить из того, что делают это по каждой ставке НДФЛ, под которые подпадают доходы заявителя за 2016 год.

Строку 070 – общую сумму НДФЛ к уплате – получаем следующим образом:

Пару слов о строке 090 Раздела 2 декларации 3-НДФЛ. В ней показывают НДФЛ, который фирма или ИП удержали по ставке 35% с материальной выгоды от экономии физлица на процентах (подп. 1 п. 1 ст. 212 НК РФ). При условии, что заем/кредит был выдан на новое строительство или приобретение имущества. Она предназначена для российских налоговых резидентов. Чтобы ее заполнить, нужно иметь на руках подтверждение от ИФНС о праве на имущественный вычет по ст. 220 НК РФ.

Таким образом, строку 090 заполняют только при расчете налога с дохода, облагаемого по ставке 35%. Если такого не было, то ставьте «0».

На основании пункта 5 статьи 225 НК РФ у ИП появилась возможность снижать подоходный налог на сумму торгового сбора, внесенного в бюджет региона за минувший год. Это строка 091. Причем нужно соблюдать условие:

А строка 110 Раздела 2 формы 3-НДФЛ за 2016 год предназначена только для иностранных рабочих по патенту и сделанных ими фиксированных авансовых платежей (п. 5 ст. 227.1 НК РФ).

В строке 120 приводят заграничный подоходный налог, который там был уплачен, а здесь его можно зачесть. Для этого суммируют все показатели по строкам 130 Листа Б.

Значение строки 121 для соответствующей ставки НДФЛ посчитать несложно: подсказка есть под самой строкой. Если по итогам всех вычитаний размер налога к перечислению (доплате) получился с минусом или равен нулю, то ставьте «0».

Строка 122 предназначена для тех, кто применяет патентную систему. Пункт 7 статьи 346.45 НК РФ позволяет им зачесть налог на ПСН.

Завершающие показатели Раздела 2 3-НДФЛ таковы:

- Строка 130 – НДФЛ к перечислению (доплате):

Строка 121 – Строка 122 - Строка 140 – НДФЛ к возврату из казны:

Строка 080 + Строка 090 + Строка 091 + Строка 100 + Строка 110 – Строка 070Когда итог вышел с минусом либо равен нулю, в строке 140 пишите «0». Также надо соблюдать контрольное соотношение:

Строка 140 ≤ Строка 080 + Строка 090 + Строка 100

Наш пример заполнения Раздела 2 3-НДФЛ

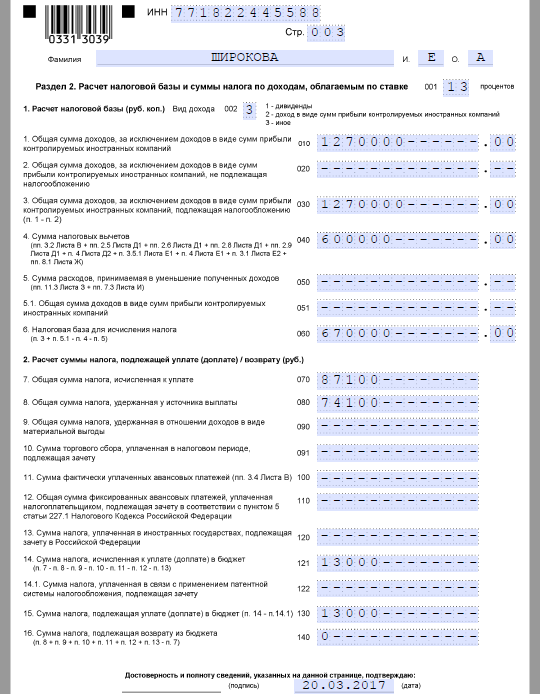

Допустим, что Е.А. Широкова в 2016 году продала личное авто за 700 000 рублей, который числился за ней менее трех лет. Кроме того, от работодателя она получила в 2016 году оплату труда в общем размере 570 000 рублей. Складываем эти величины и получаем значения полей 010 и 030 Раздела 2.

Широкова может документально подтвердить, что приобретала машину за 600 000 рублей. Это будет сумма вычета по фактически понесенным и документально подтвержденным затратам – строка 040.

Стандартные и социальные вычеты нашей героине не положены, поэтому работодатель их не предоставлял. Необлагаемых доходов (выигрышей, мат помощи и т. п.) в адрес Широковой не было.

Для получения налоговой базы от общего дохода отнимаем вычеты:

1 270 000 р. – 600 000 р. = 670 000 р.(стр. 060).

НДФЛ с продажи авто составит (стр. 070):

670 000 р. × 13% = 87 100 р.

По строке 080 указываем налог, который уже был удержан по зарплатным выплатам в 2016 году налоговым агентом:

570 000 р. × 13% = 74 100 р.

В итоге получаем конечную сумму НДФЛ к уплате в бюджет:

87 100 р. – 74 100 р. = 13 000 р.

Далее показан образец заполнения Раздела 2 формы 3-НДФЛ, которую Широкова сдаст в ИФНС № 18 г. Москвы:

Обратите внимание: на основании п. 4 ст. 229 НК РФ совсем не обязательно в 3-НДФЛ приводить доходы, с которых налоговый агент уже полностью удержал и перечислил в бюджет налог согласно справкам 2-НДФЛ. Мы сделали это для полноты картины.

Также см. «Инструкция по заполнению 3-НДФЛ за 2016 год в программе «Декларация».