Для предоставления разработан механизм информационного обмена между физическими лицами, образовательными или медицинскими учреждениями и представителями ФНС, утвердившими формат взаимодействия.

Суть упрощения и виды предоставляемых упрощенно вычетов

Кроме стандартной процедуры граждане, оплатившие обучение или лечение, вложившие деньги на страховку или пенсию в 2024 году, смогут получить частичную компенсацию расходов в виде вычетов, предоставляемых в упрощенном порядке.

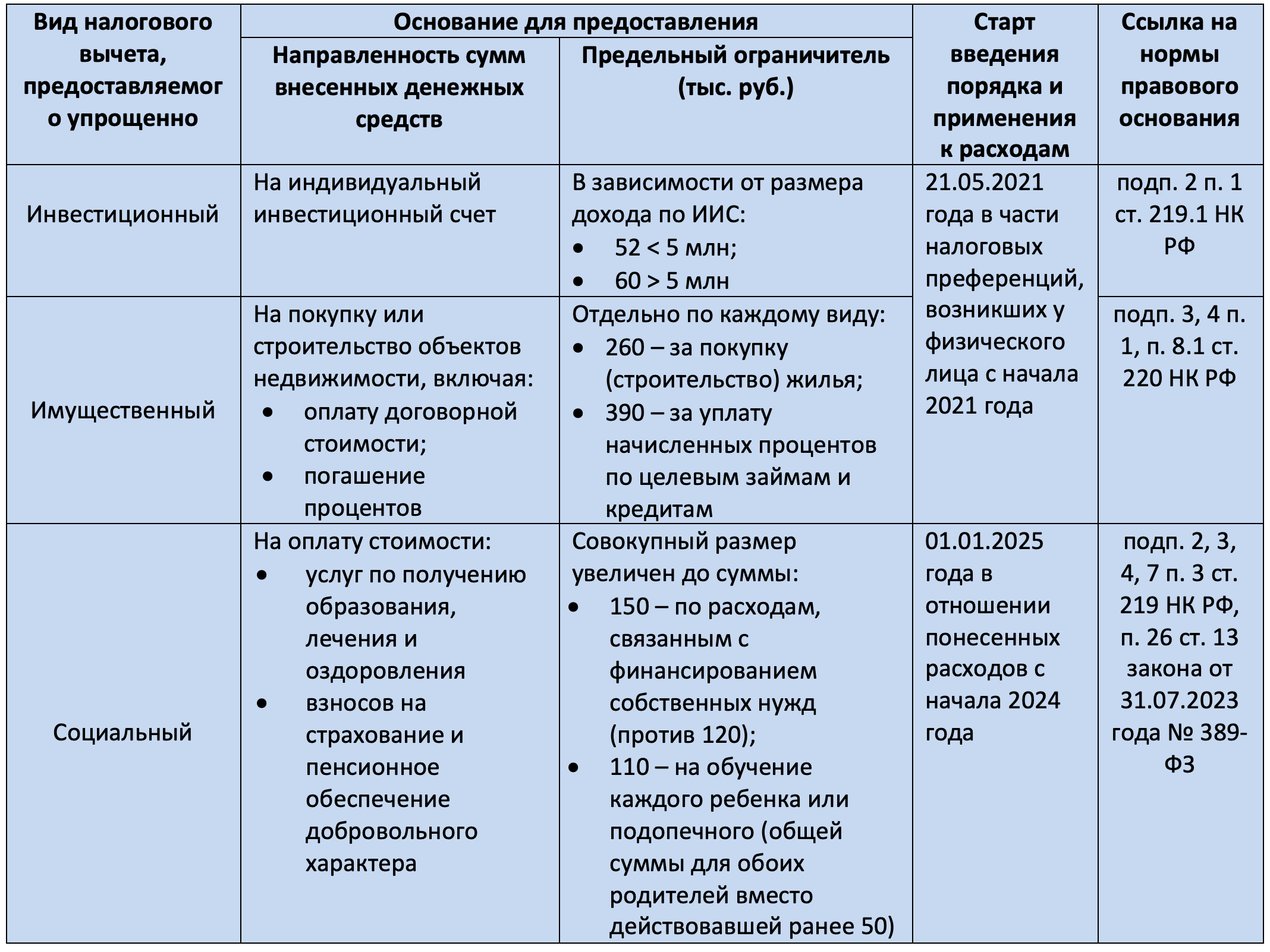

Сущность упрощения заключается в освобождении от подачи декларации 3-НДФЛ и подтверждающих понесенные расходы документальных приложений. Предоставление упрощенного механизма сгруппировано в таблице по видам, основаниям и предельным размерам (п. 1 ст. 221.1 НК РФ):

Внимание! Налогоплательщики смогут заявить социальный вычет по НДФЛ кроме образования детей за оплату очного обучения супруга или супруги.

Практически воспользоваться упрощенной процедурой можно будет только в 2025 году. В стандартном формате физическое лицо вправе получить льготу в 2024 году через работодателя, не дожидаясь окончания года.

Условия и сроки предоставления вычетов по упрощенному алгоритму

Вычет по упрощенной схеме предоставляется налоговым органом при наличии сведений, направленных лицензированными поставщиками услуг, имеющими технические устройства для взаимодействия с ФНС по электронным каналам.

Для получения денежных средств необходимо одновременное выполнение ряда условий:

Сведения размещаются налоговиками в течение двадцати банковских дней после информирования ФНС. При отсутствии данных для оформления заявления воспользоваться упрощенным порядком для получения вычета невозможно (п. 3, 3.1, 4 ст. 221.1 НК РФ).

ВАЖНО При необходимости сроки проверки могут быть продлены, о чем физическое лицо информируется через личный кабинет (п. 2 ст. 88 НК РФ).

Унифицированные формы справок для информационного взаимодействия

Для предоставления вычетов в 2024 году утверждены формы и форматы унифицированных документов, которые разрешено использовать у налоговых агентов (письмо ФНС РФ от 02.08.2023 года № БС-4-11/9898@).

Вместо комплекта подтверждающей право на соцвычет документации, нужно представить единственную справку об оплате услуг, а при налаженном информационном обмене проконтролировать ее оформление получателями платежа.

Справка заменяет:

- двусторонний договор на оказание возмездных медицинских, оздоровительных или образовательных услуг, соглашение на оплату взносов на страхование и пенсионное обеспечение в добровольном порядке;

- финансовые документы (платежные поручения, чеки, квитанции), подтверждающие внесение денежных средств гражданином в пользу поставщика услуг;

- лицензию, необходимую для осуществления интересующего вида экономической деятельности.

к сведению

Если налоговый агент не участвует в информационном обмене или у поставщика услуг отсутствует техническое оснащение для электронного взаимодействия, то гражданин может получить льготу только в общем порядке.

Механизм предоставления социального вычета по упрощенной схеме

Для получения соцвычета упрощенно предусмотрена следующая последовательность действий:

- Отправка полностью сформированного заявления налогоплательщиком. Физическое лицо при наличии предзаполненной формы на сайте nalog.ru вносит банковские реквизиты для возврата денег.

- Принятие решения налоговиками. Срок – три рабочих дня после завершения проверки. При отсутствии нарушений вычет предоставляется полностью, а при выявлении несоответствий может быть предоставлен частично либо принято решение об отказе.

- Перечисление причитающихся денежных средств. Хотя конкретный срок возврата вычета по НДФЛ не установлен, по истечении десяти дней с момента принятия решения гражданин вправе претендовать на начисление процентов за задержку при отсутствии задолженности по другим налогам (ст. 79 НК РФ).

справка Для возврата необходимо внести деньги на ЕНС, положительное сальдо по которому автоматически зачтется в счет погашения налоговых обязательств, включая возникшую недоимку и пени по результатам перерасчета.

Упрощенный порядок – это право, которым может воспользоваться физическое лицо. При отсутствии желания или нецелесообразности (например, при заявлении сразу нескольких видов вычетов) гражданин может представить декларацию по итогам года или действовать через работодателя, не дожидаясь завершения отчетного периода.