До сих пор не разобрались, как правильно ставить дату удержания налога в 6-НДФЛ? Тогда наша консультация поможет ничего не напутать.

Ключевой момент

Чтобы понять, что такое дата удержания налога в 6-НДФЛ, необходимо заглянуть в статью 226 (п. 4) Налогового РФ. Там дано подробное описание этого понятия.

Согласно закону, под датой удержания НДФЛ понимается момент, когда происходит фактическая выплата дохода. Соответственно, с этой суммы налоговые агенты и удерживают положенную величину подоходного налога.

В той же статье указано: если доход плательщика выражен в натуральной форме, то есть не деньгами, то НДФЛ все равно имеет денежную форму. И удерживают его за счет абсолютно любых доходов в денежном выражении.

Также см. «Исчисленный и удержанный НДФЛ: в чем различие?».

Зарплата

Есть и важный нюанс, который должны учитывать налоговые агенты. На многих предприятиях сейчас распространена такая форма оплаты труда сотрудников, как предоплаченная зарплата. То есть ее делят на две части:

- аванс;

- остальная часть оклада.

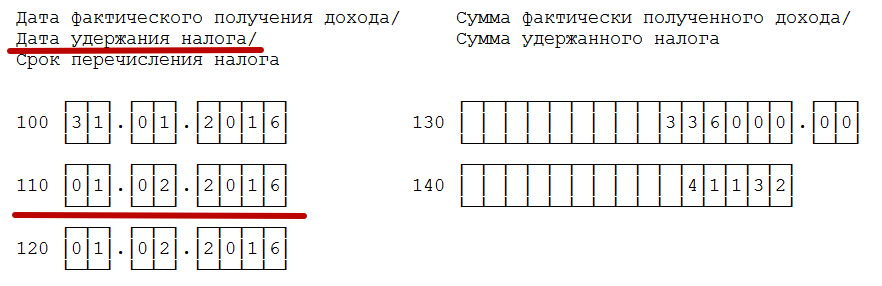

В этом случае дата удержания дохода в 6-НДФЛ – время окончательного расчета с сотрудником. То есть налог взимают не после выплаты аванса, а когда человек получит на руки окончательный расчет за последний месяц.

Также см. «Авансы в расчете 6-НДФЛ».

Отпускные

То же самое относится и к такой ситуации, как отпуск сотрудника. Сегодня в каждой компании работник, написав заявление на отдых, вправе рассчитывать получить определенную сумму как раз перед началом своего отпуска. Это так называемые отпускные, которые высчитывают из общей суммы дохода человека.

По сути, работник получает все тот же аванс, который потом будет уменьшать основную заработную плату за период, который включает этот самый отпуск. И если имеют место отпускные, дата удержания в 6-НДФЛ определяется, как и в случае с авансом: только после того, как работодатель полностью рассчитается с сотрудником за истекший период. А именно – последний день соответствующего месяца).

Также см. «К какому месяцу относить доходы в 6-НДФЛ».

Если нельзя удержать

Бывают такие ситуации, когда физическое лицо не обязано отчислять налог в бюджет. Например, НДФЛ невозможно удержать, если у человека отсутствуют реальные денежные доходы. Получается ситуация, когда налог начислен, но выплатить его не с чего. Поэтому фактическое удержание НДФЛ не производят.

В этом случае вступают в силу пункт 5 ст. 226 и п. 14 ст. 226.1 Налогового кодекса, а также письмо ФНС № БС-4-11/12975. Согласно им, сумму налога, который был начислен, но не удержан, все равно показывают в форме 6-НДФЛ. Его вписывают в строку 080.

Также см. «Какие даты указывают в 6-НДФЛ».