В отдельных случаях возникает необходимость показать в отчетности по подоходному налогу данные по выплатам тем или иным людям. Одна из самых распространенных ситуаций – аренда у физ. лица. 6-НДФЛ – обязательный документ. Об этом пойдет речь в нашей статье.

Договор с частным лицом

В том случае, если компании или ИП арендуют собственность у физических лиц (к примеру, помещение или автомобиль), заключая с ними договор аренды и выплачивая прописанную в нем сумму в качестве компенсации, такие лица в отношении данных выплат закон признает налоговыми агентами по подоходному налогу. Поэтому при аренде у физ. лица 6-НДФЛ становится неизбежным отчетом, в котором нужно показать данную операцию.

Согласно пунктам 1 и 2 ст. 226, а также пункту 1 ст. 228 НК РФ, в таких случаях с платежей по аренде должен быть взят и отчислен в казну НДФЛ.

Когда получена плата за аренду

По закону НДФЛ налоговый агент должен посчитать в тот день, когда человек получил выплату по договору аренды. Пункт 1 статьи 223 НК РФ уточняет, что таким днем является тот, когда физлицо:

- лично получило деньги из кассы организации;

- средства были зачислены на счет получателя.

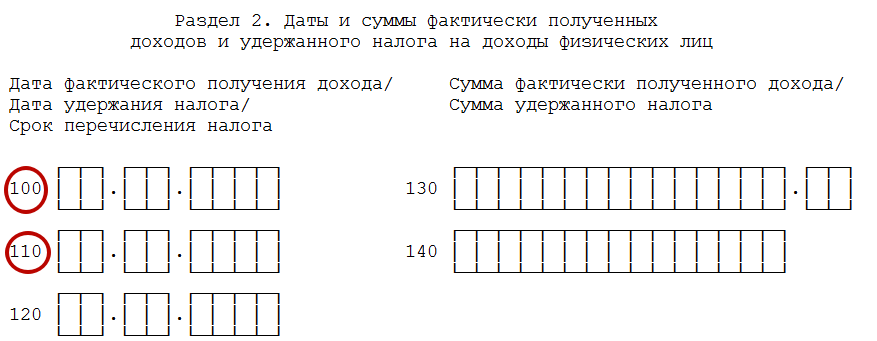

Таким образом, по строке 100 («Дата фактического получения дохода») в 6-НДФЛ аренду у физ. лица нужно показать в день, когда произведена выплата.

Нюансы 6 НДФЛ: аренда автомобиля

Когда должен быть удержан подоходный налог в таком случае? Если компания или ИП заключает с человеком договор аренды принадлежащего ему автомобиля (в случаях с недвижимостью и другой собственностью это также справедливо), взять НДФЛ нужно в момент выплаты денежной компенсации, положенной физлицу по договору.

Получается, что дата получения арендной платы и дата удержания налога при этом будут совпадать.

Дата перечисления

Следующая запись о подоходном налоге в 6-НДФЛ при аренде у физ. лица – отчисление в казну. Закон говорит, что перечисление в этом случае должно происходить не позднее следующего за датой выплаты рабочего дня. Отражают эту дату в форме 6-НДФЛ по строке 120.

ПРИМЕР

Средства за аренду физлицо получило от компании 14 октября 2016 года. Эту же дату нужно указать в строке 100 заполняемой формы 6-НДФЛ. Так как следующий рабочий день только 17 октября, перечислить удержанный налог следует именно в этот день и не позднее. А суббота и воскресенье исключаются.

Также см. «Заполняем Раздел 2 в 6-НДФЛ».