Зарплата за декабрь 2019 года выплачена в декабре. Как сформировать и отразить выплату в расчете 6-НДФЛ? Как отразить зарплату в разделе 1 и 2 расчета 6-НДФЛ? Поясним на примере. Если же вы выплатили зарплату по итогам декабря в январе 2020 года, то вам поможет другая статья “Примеры заполнения 6-НДФЛ, когда з/п за декабрь выдали в январе 2020 года.”

https://www.youtube.com/watch?v=CEpJEt25kJ0

Сроки выплаты декабрьской зарплаты в 2019 году

Как заполнить 6-НДФЛ по итогам 2019 года? Это зависит от того, когда вы выплатили зарплату – в декабре 2019 или январе 2020 года. Если срок выплаты зарплаты по итогам месяца вы установили с 1-го по 8-е число, выдать зарплату за декабрь нужно накануне праздников (ч. 8 ст. 136 ТК). Если срок с 9-го по 15-е число, выдавать зарплату заранее не нужно.

Подробнее об этом см. “Даты выплаты декабрьской зарплаты по ТК РФ“.

Зарплата выплачена 31.12.2019

Зарплату, выплаченную 31.12.2019, и НДФЛ с нее отразите только в разд. 1 6-НДФЛ за 2019 г.

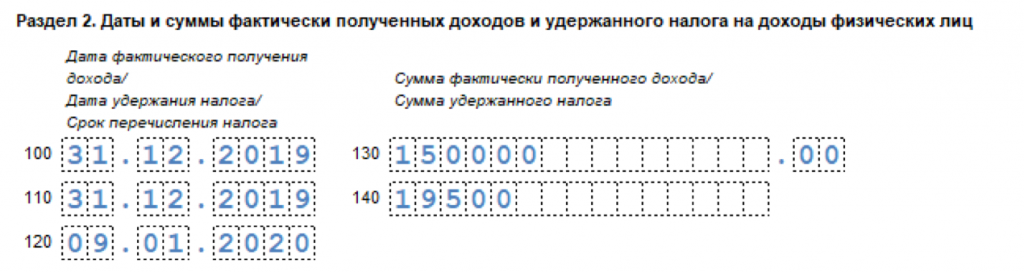

В разд. 2 эти суммы вы покажете уже в 6-НДФЛ за 1 квартал 2020 г. Ведь срок уплаты НДФЛ в этом случае 09.01.2020 – первый рабочий день после выплаты дохода. То, что вы перечислили налог 31.12.2019, значения не имеет (Письмо ФНС от 01.11.2017 N ГД-4-11/22216@).

Разд. 2 6-НДФЛ за 1 квартал 2020 г. заполните так:

- строка 100 – 31.12.2019

- строка 110 – 31.12.2019

- строка 120 – 09.01.2020

Если зарплата выплачена до 31.12.2019

Зарплату, выплаченную до 31.12.2019, и НДФЛ с нее отразите и в разд. 1, и в разд. 2 годовой 6-НДФЛ. Например, зарплату, выплаченную 26.12.2019, в разд. 2 покажите так:

- строка 100 – 31.12.2019

- строка 110 – 26.12.2019

- строка 120 – 27.12.2019

Вывод

В раздел 1 расчета 6-НДФЛ за 2019 год включите:

- в строку 020 – сумму начисленной зарплаты за декабрь 2019 года;

- в строку 040 – сумму исчисленного с нее НДФЛ;

- в строку 070 – сумму удержанного НДФЛ.

В разделе 2 расчета 6-НДФЛ за 2019 год покажите зарплату за декабрь, если ее выплатили не позднее 30 декабря. Если зарплату выплатили 31 декабря, то срок уплаты НДФЛ переносится на 9 января 2020-го. В этом случае выплату нужно показать в разделе 2 расчета за I квартал 2020 года.

Конкретные примеры отражения декабрьской зарплаты в 6-НДФЛ

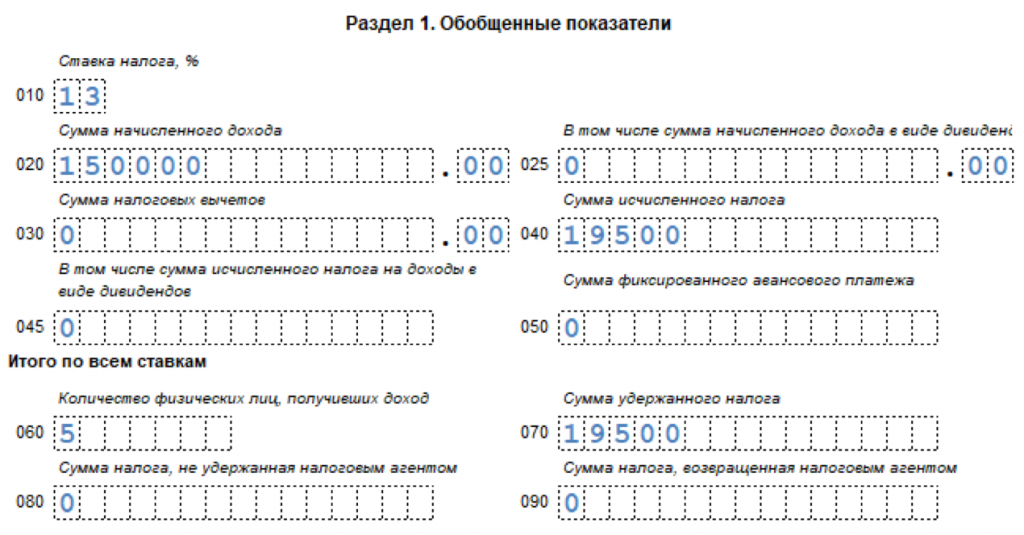

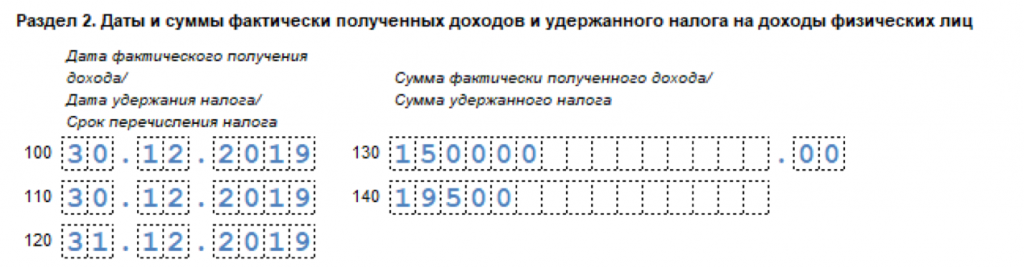

Пример. В организации пять человек. Стандартные вычеты им не положены. Ежемесячно за всех сотрудников бухгалтер начисляет доход 150 000 руб. НДФЛ – 19 500 руб. Зарплату за декабрь 2019 года выплатили 30 декабря.

Декабрьскую зарплату 2019 года бухгалтер включил в раздел 1.

Раздел 2 можно заполнить двумя способами. Отличаются они датой получения дохода в строке 100.

Способ 1. Дата получения дохода – день выплаты зарплаты

Однако в отдельных разъяснениях представители ФНС указывают, что дата удержания НДФЛ не может предшествовать дате возникновения дохода, поэтому в строке 100 не 31 декабря, а день выплаты зарплаты

Способ 2. Дата получения дохода – последний день месяца

По НК дата получения дохода по зарплате всегда последний день месяца. По ТК РФ организация обязана в данном случае начислить и выплатить зарплату заранее, поэтому в строке 110 указана более ранняя дата, чем в строке 100

Оба способа заполнения раздела 2 в составе годового 6-НДФЛ допустимы, и ИФНС обязана принять расчет. Однако при втором способе дата удержания налога раньше, чем дата получения дохода, поэтому инспекция может потребовать пояснения.

Пример. В организации пять человек. Стандартные вычеты им не положены. Ежемесячно за всех сотрудников бухгалтер начисляет доход 150 000 руб. НДФЛ – 19 500 руб. Зарплату за декабрь 2019 года выплатили 31 декабря.

Раздел 1 нужно заполнить, как в предыдущем примере. В разделе 2 за 2019 год зарплату, выплаченную 31 декабря, не показывайте. Этот доход нужно включить а раздел 2 расчета за I квартал 2020.