Когда сдавать корректирующий 6-НДФЛ

Для исправления любых ошибок в 6-НДФЛ сдайте в ИФНС уточненный расчет по той же форме, что и первоначальный, указав порядковый номер корректировки. В расчет включите все показатели – и исправленные, и те, что были верны.

Уточненный расчет за год сдавайте без справок о доходах, если в них не было ошибок. Если ошибки допущены в справках о доходах, сдайте уточненный 6-НДФЛ только с теми справками, в которые внесены изменения. В поле “Номер справки” укажите номер первичной справки.

Подача уточненного расчета — это не нарушение. Оштрафовать за это не могут. Налогового агента оштрафуют на 500 руб. за недостоверные сведения в расчете (ст. 126.1 НК). Избежать этого можно, если представить уточненный 6-НДФЛ с правильными данными до того, как ошибку обнаружила ИФНС.

Как составить уточненный 6-НДФЛ

На титульном листе уточненного расчета 6-НДФЛ в поле «Номер корректировки» укажите «1—», если исправляете расчет впервые, «2—», если во второй раз, и т. д. (п. 2.2 Порядка, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@). В полях, где допустили ошибки, укажите верные значения. В остальных полях укажите те же данные, что и в первичном расчете.

Если вы допустили ошибки в справках о доходах к 6-НДФЛ (замена 2-НДФЛ), то в составе уточненного расчета за налоговый период надо представить корректирующие справки.

Срок подачи «уточненки» 6-НДФЛ

Уточненный 6-НДФЛ сдайте в ИФНС, в которую подали первичный расчет. Способ сдачи — в электронном виде или на бумаге в зависимости от численности физлиц, которым налоговый агент выплатил доход. Конкретных сроков для сдачи корректирующего расчета 6-НДФЛ нет. Его желательно подать до того, как ошибку найдут проверяющие налоговой. Так вы сможете избежать штрафа за предоставление недостоверных сведений (п. 2 ст. 126.1 НК).

Представьте уточненный 6-НДФЛ, если нашли ошибку самостоятельно. По нарушениям, которые выявили инспекторы при проверке, уточненные отчеты не подают (п. 6 ст. 81 НК).

Примеры исправлений (корректировок) 6-НДФЛ

Например, после сдачи первичного расчета выявили ошибки в доходах, вычетах, налоге, КПП, ОКТМО, персональных данных, пересчитали НДФЛ за истекший год. В уточненный расчет включите все показатели — и исправленные, и те, что были верны. Как именно исправить ошибку и заполнить уточненный 6-НДФЛ, зависит от вида самой ошибки. Приведем несколько примеров с комментариями.

Представьте уточненный расчет, если ошиблись в КПП или ОКТМО.

Расчет с ошибочным КПП или ОКТМО придется аннулировать. Для этого подайте уточненку с этим же КПП или ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления.

Одновременно с нулевой уточненкой представьте первичный расчет с правильными КПП и ОКТМО. В нем заполните все показатели расчета. То есть перенесите их из расчета с ошибочным КПП или ОКТМО в новый с правильными кодами.

Ошибка в стандартном вычете исказит сумму НДФЛ. Например, при предоставлении лишнего вычета налоговый агент недоудержит налог с сотрудника. Как исправить такую ошибку и заполнить 6-НДФЛ, зависит от того, когда обнаружили ошибку и доудержали налог.

Налог доудержали до подачи расчета за период, в котором допустили ошибку

Если бухгалтер обнаружил ошибку до того, как представил расчет, отразите в разделах 1 и 2 правильные суммы удержанного НДФЛ с учетом перерасчета.

Ошибку исправили в следующих отчетных периодах

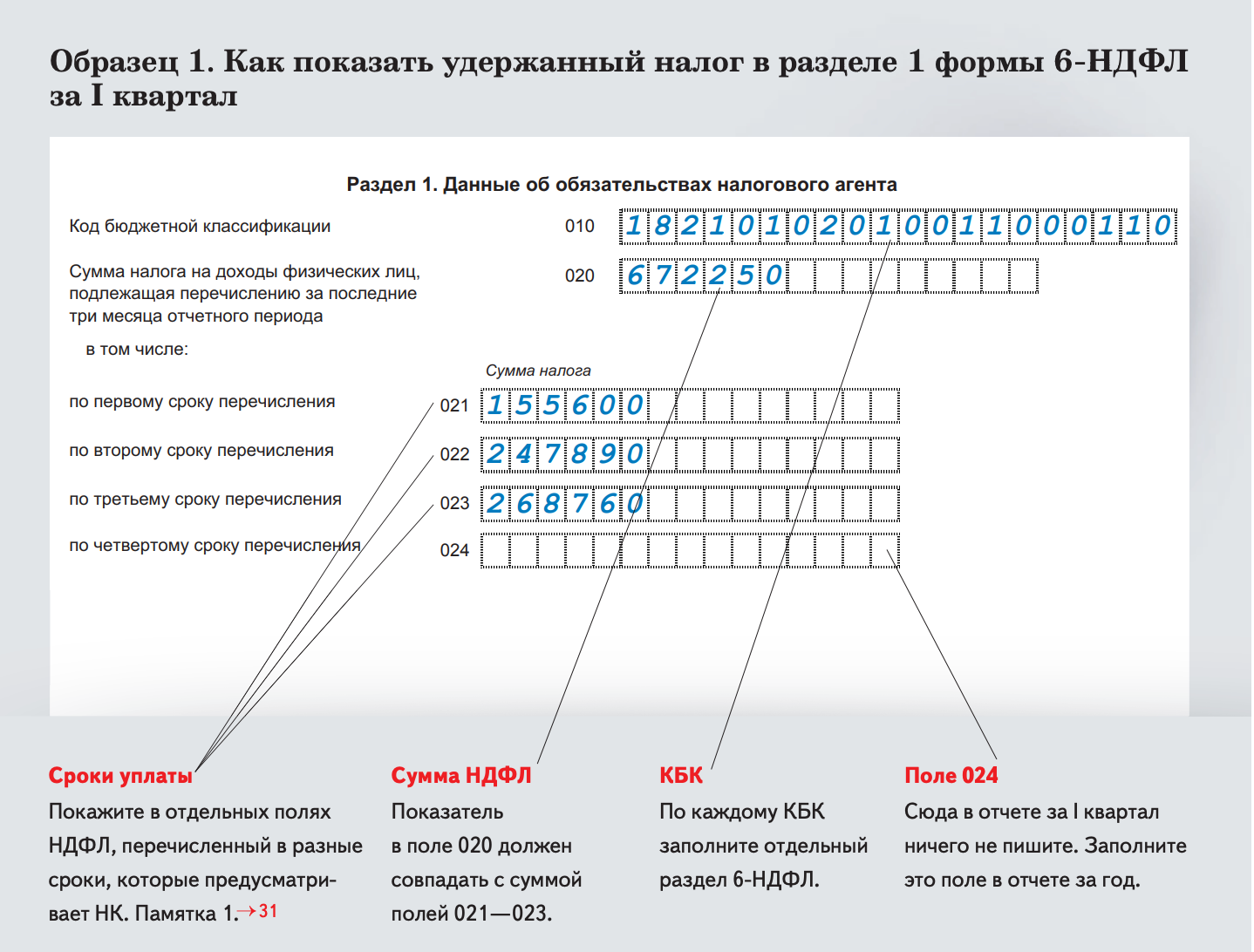

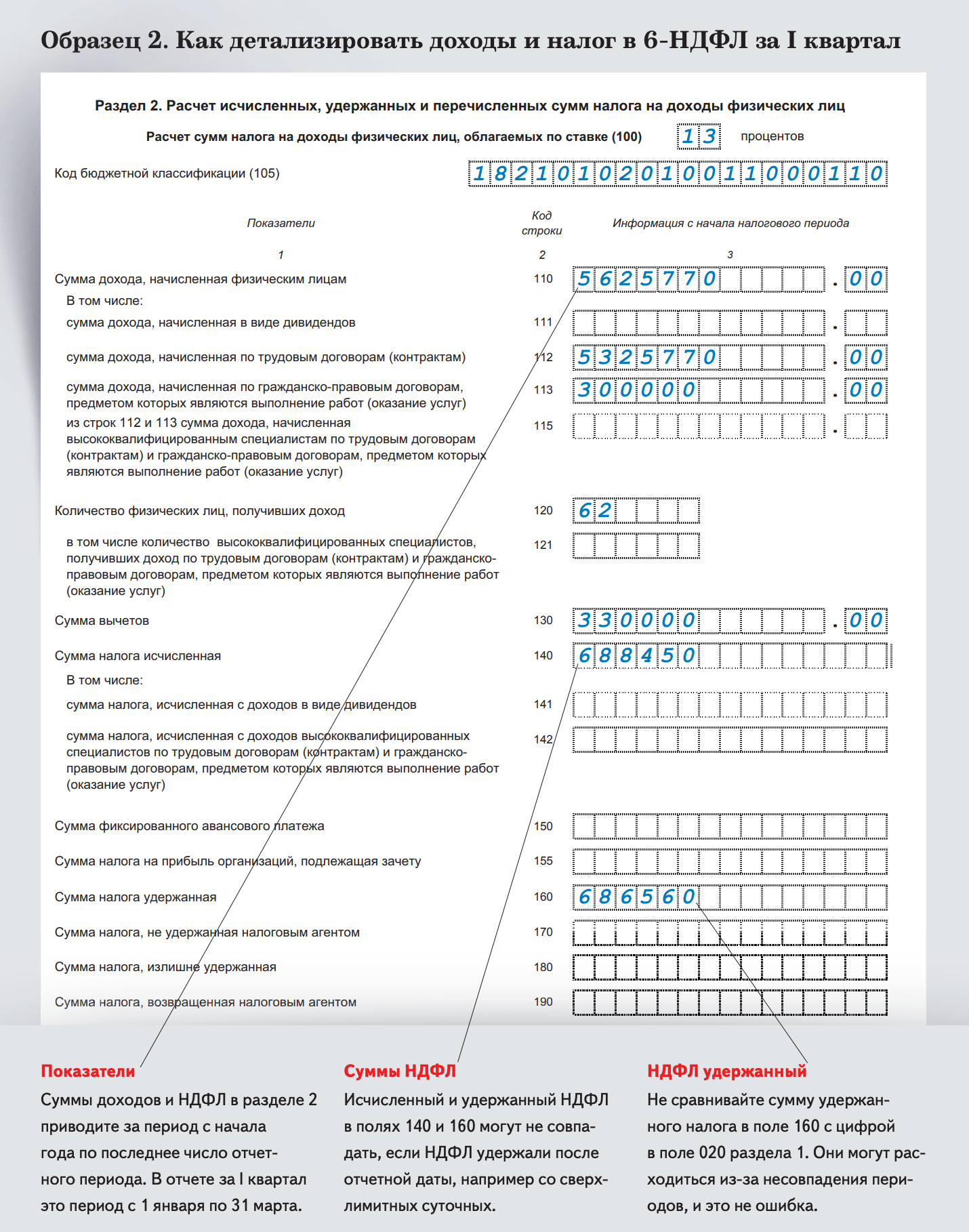

Если ошибку обнаружили после сдачи расчета, придется подать уточненный. В уточненном расчете скорректируйте разделы 1 и 2. В разделе 1 и полях 110–115, 130, 140 и 160 укажите правильные суммы с учетом пересчета, как будто ошибки не было.

В поле 160 отражают удержанный налог в периоде, когда организация фактически удерживает налог с выплаты. В нашем случае отдельной выплаты или доплаты не было. Организация лишь исключила лишний вычет и пересчитала налог с зарплаты, которую ранее выплатили. Поэтому отдельно доудержание налога в 6-НДФЛ не показывают, а корректируют периоды, в которых допустили ошибки.

НДФЛ может быть удержан в излишней сумме, например, из-за ошибки в начисленных доходах. Уменьшение дохода и исчисленного НДФЛ в расчете 6-НДФЛ отдельно отражать не нужно. Покажите сразу правильные суммы либо в первичном отчете, либо в уточненном — зависит от того, когда обнаружили ошибку.

Ошибку обнаружили до подачи расчета

Если ошибку обнаружили до подачи расчета, уточнять ничего не придется. В расчете 6-НДФЛ за отчетный период укажите:

- в полях 020–024 — удержанные суммы НДФЛ без уменьшения на возвращенный налог;

- полях 030–032 — возвращенный налог;

- полях 110, 112 и 115 — «правильную» сумму начисленного дохода с учетом пересчета;

- полях 140, 142 — «правильную» сумму исчисленного НДФЛ с учетом пересчета;

- поле 160 — удержанный НДФЛ без уменьшения на излишне удержанные и возвращенные суммы;

- поле 180 — сумму излишне удержанного НДФЛ, если излишне удержанный налог не вернули;

- поле 190 — сумму НДФЛ, которую вернули с начала года.

Ошибку обнаружили после подачи расчета

Если ошибку обнаружили после того, как отчитались за квартал, скорректируйте расчеты за все периоды начиная с того, к которому относится ошибка. Например, ошибку допустили в январе, а нашли ее после того, как сдали 6-НДФЛ за девять месяцев. Тогда подайте уточненные расчеты за I квартал, полугодие и девять месяцев.

В уточненных расчетах покажите:

- в полях 020–024 — удержанные суммы НДФЛ без уменьшения на возвращенный налог;

- полях 110, 112 и 115 — «правильную» сумму начисленного дохода с учетом пересчета;

- полях 140, 142 — «правильную» сумму исчисленного НДФЛ с учетом пересчета;

- поле 160 — удержанный НДФЛ без уменьшения на излишне удержанные и возвращенные суммы;

- поле 180 — сумму излишне удержанного НДФЛ, которая числится на последний день отчетного периода.

Возвращенный налог включите в поля 030–032 раздела 1 и поле 190 раздела 2 расчета за период, в котором его вернули. Поле 180 раздела 2 скорректируйте на сумму возвращенного налога.

Если вы ошибочно не удержали НДФЛ при выплате дохода, налог нужно удержать при следующей выплате. Доход покажите в полях 110–115 за период, к которому он относится. Сумму НДФЛ включите в раздел 1 и поле 160 раздела 2 в периоде, когда ее должны были удержать.

В некоторых случаях организация обязана пересчитать матпомощь, которую выплатила сотруднику. Например, организация выплатила матпомощь за полностью отработанный календарный год досрочно, а сотрудник уволился до конца рабочего года. Матпомощь за неотработанное время пересчитывают. Излишне выплаченную материальную помощь удерживают из последней зарплаты с учетом 20-процентного ограничения.

Расчеты 6-НДФЛ, в которые вошла первоначальная сумма матпомощи, уточните. В расчете за текущий период отразите последнюю зарплату без уменьшения на удержанную сумму. Излишне удержанный налог отразите в поле 180 раздела 2. Необлагаемую часть матпомощи отразите в поле 130.

Если сотруднику вернули излишне удержанный налог, заполните поля 030 и 032 раздела 1 и 190 раздела 2 и скорректируйте поле 180.

Кому уточнить 6‑НДФЛ за 2023 год и за I квартал 2024 года

Компания выдала зарплату за декабрь 2023 года в январе 2024-го. Зарплату за декабрь и исчисленный с нее НДФЛ бухгалтер отразил в 6-НДФЛ за 2023 год. Тогда стоит уточнить годовой 6-НДФЛ и отчет за 1-й квартал 2024 года. Из 6-НДФЛ за 2023 год надо убрать выплату и налог, которые относятся к январю, а в отчет за 1-й квартал, наоборот, включить.

Заметим, что в ранее ФНС давала противоречивые разъяснения насчет декабрьской зарплаты. В письме от 11.01.2023 № ЗГ-3-11/125 чиновники объяснили, что зарплата, выданная в январе, и НДФЛ с нее относятся к 1-му кварталу. Значит, должны попасть в квартальный 6-НДФЛ.

Однако “на местах” налоговики отмечали, что тем, кто все включил в отчет за 2023 год, беспокоиться не о чем. Такой вариант отражения декабрьской зарплаты, выданной в январе, и налога с нее чиновники называли допустимым. Но теперь они поменяли свою позицию, хотя и официальных разъяснений по этому вопросу пока не давали.