Внимание всем организациям, ИП и их бухгалтерам! Будьте готовы к тому, что справку 2-НДФЛ в 2018 году за 2017 год придётся формировать и сдавать на обновлённой форме бланка. Рассказываем в этом обзоре про все изменения, которые запланировала Налоговая служба России в справке о доходах физлица и регламенте её сдачи.

Чем руководствоваться

Как и прежде, сдачу 2-НДФЛ в 2018 году (в т. ч. порядок представления в ИФНС сообщений о невозможности удержания подоходного налога и его соответствующих суммах) регулирует приказ ФНС России от 16 сентября 2011 года № ММВ-7-3/576, но в новой редакции (далее – Порядок сдачи 2-НДФЛ). Проект изменений в эти правила размещён на официальном сайте публикации проектов нормативных документов.

Сама новая форма 2-НДФЛ с 2018 года тоже закреплена продолжающим действовать приказом Налоговой службы России от 30 октября 2015 года № ММВ-7-11/485, но в новой редакции (далее – Приказ № ММВ-7-11/485). Соответствующий проект размещён здесь.

Оба проекта с изменениями в 2-НДФЛ в 2018 году на 01.01.2018 еще не начали действовать. Но, судя по всему, это произойдёт в середине или второй половине февраля 2018 года. Мы сразу же сообщим об этом на нашем сайте.

Реорганизация и сдача 2-НДФЛ правопреемником

С 01.01.2018 законодатели ликвидировали серьёзный пробел в НК РФ относительно лица, которое обязано сдавать отчётность по НДФЛ в случае реорганизации.

Так, новый п. 5 ст. 230 НК РФ, внесённый Законом от 27 ноября 2017 года № 335-ФЗ, уточняет: невзирая на вид реорганизации (ликвидации) – присоединение/разделение/преобразование/слияние/разделение – правопреемник обязан сдать за реорганизованную структуру в ИФНС по месту своего учёта формы 2-НДФЛ и 6-НДФЛ. При условии, что реорганизованная компания этого не сделала.

Аналогичная обязанность есть и в отношении сдачи уточнённых сведений.

Важный нюанс: если правопреемников несколько, то обязанность каждого устанавливают согласно одному из 2-х документов:

- передаточному акту;

- разделительному балансу.

Также см. «Какие изменения по НДФЛ в 2018 году».

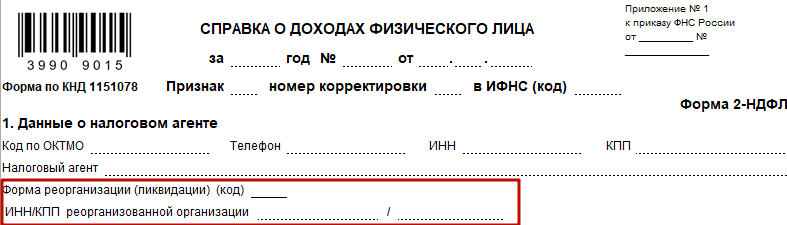

Чтобы правопреемники реорганизованного налогового агента могли сдавать за него отчётность, новая форма справки 2-НДФЛ с 2018 года в Разделе 1 «Данные о налоговом агенте» содержит 2 новых поля:

- «Форма реорганизации (ликвидации)» (ставят соответствующий код от 0 до 6);

- «ИНН/КПП реорганизованной организации».

В остальных случаях эти строки не заполняют.

Согласно новому Приложению № 2 «Коды форм реорганизации и ликвидации организации (обособленного подразделения)» к правилам заполнения формы 2-НДФЛ установлены следующие коды:

- «0» – ликвидация;

- «1» – преобразование;

- «2» – слияние;

- «3» – разделение;

- «5» – присоединение;

- «6» – разделение с одновременным присоединением.

Учтите, что по новым правилам правопреемник приводит код ОКТМО именно по месту нахождения реорганизованной структуры или её обособленного подразделения. В строке «Налоговый агент» правопреемник тоже указывает название именно реорганизованной компании либо её обособки.

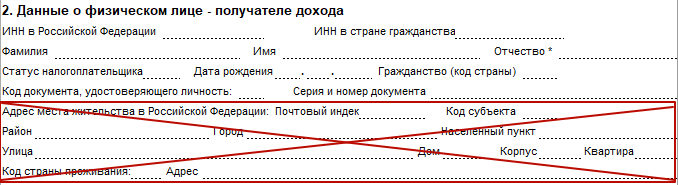

Адресных данных физлиц больше нет

Ещё форма 2-НДФЛ в 2018 году «похудела» на целый ряд строк, которые посвящены точным адресным данным каждого плательщика – получателя дохода. В итоге Раздел 2 справки стал меньше ровно вдвое:

Как видно, в новой форме бланка справки 2-НДФЛ с 2018 года больше не нужно указывать как место жительство в России, так и код + адрес страны проживания.

Также см. «Как получить 2-НДФЛ через личный кабинет налогоплательщика».

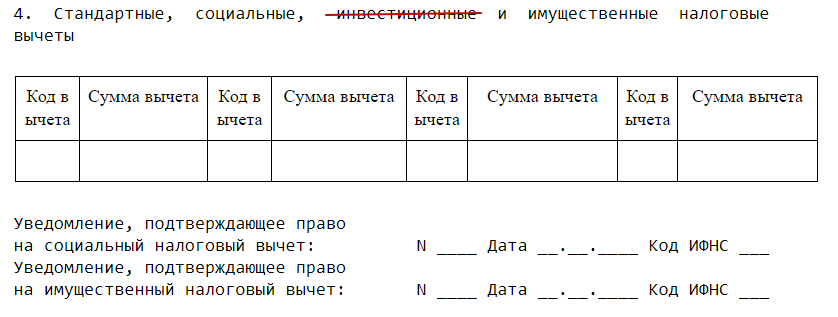

Нет упоминания про инвестиционные вычеты

Еще одно новшество в том, что Раздел 4 справки 2-НДФЛ в 2018 году больше говорит об инвестиционных вычетах:

Сдать на диске, дискете, флэшке и т. п. не получится

Теперь о том, какие изменения 2-НДФЛ в 2018 году произошли в части представления этой формы отчётности в налоговую.

Из правил сдачи изъяли все положения о том, что справки о доходах физлиц можно представлять на различных электронных носителях (Раздел II Порядка сдачи 2-НДФЛ) – дискетах, дисках, флэшках и др. Как многим понятно, этот способ уже давно устарел и по моральным, и техническим причинам.

С 2018 года в Порядке сдачи 2-НДФЛ чётко указано, что представить справку о доходах можно только:

1. В бумажном варианте.

2. В электронном виде через ТКС.

Смысл в том, что положения НК РФ уже давно разрешают только два способа представления справок о доходах: на бумаге (если отчетность за 24 физлица и не более) или через телекоммуникационные каналы связи (абзац 7 п. 2 ст. 230 НК РФ).

Таким образом, 2-НДФЛ в 2018 году для организаций больше не получится сдать на электронных накопителях информации. Эта практика ушла в прошлое.

Новые коды доходов и один вычета с 2018 года

Приказ Налоговой службы России от 24 октября 2017 года № ММВ-7-11/820 ввёл новые коды 2-НДФЛ в 2018 году с 01 января. Так, для доходов физлиц появилось 5 новых кодов, а по вычетам – один.

Так, если человеку удалось заработать с помощью операций на индивидуальном инвестиционном счете, он может воспользоваться вычетом (подп. 3 п. 1 ст. 219.1 НК РФ). Ему в справке о доходах присвоен код 619. А что касается состава вычетов в НК РФ, то он остался прежним.

А по доходам физлиц для справки 2-НДФЛ введены следующие новые коды:

| Код | Что обозначает |

| 2013 | Компенсации за неиспользованный отпуск |

| 2014 | Выходное пособие/средний месячный заработок на период трудоустройства/компенсация руководителю, его заместителям и главбуху в части превышения трехкратного размера среднего месячного заработка |

| 2301 | Штрафы и неустойки потребителю от организации на основании решения суда |

| 2611 | Списанный безнадежный долг с баланса |

| 3021 | Процент (купон) по обращающимся рублёвым облигациям отечественных компаний |

Также см. «Таблица с расшифровкой кодов доходов для 2-НДФЛ в 2018 году».

Когда сдавать новую форму 2-НДФЛ

Пока не вступят в силу изменения в Приказ № ММВ-7-11/485 (бланк) и Порядок сдачи 2-НДФЛ, формируйте справки согласно прежним правилам. А потом все коррективы станут актуальны за период 2017 года. Справки о доходах физлиц необходимо сдавать с их учётом, в том числе в электронной форме.

Кстати, для 2-НДФЛ сроки сдачи в 2018 году не поменялся. Это по-прежнему:

- 01 апреля (в 2018 г. – перенос на 02.04) для справок с признаком «1» (обычные 2-НДФЛ);

- 01 марта – для справок с признаком «2» (когда с дохода не получилось удержать налог).

Подробнее об этом см. «Срок сдачи справок 2-НДФЛ в 2018 году».

С нашего сайта скачать бланк 2-НДФЛ 2018 года можно бесплатно по прямой ссылке здесь.

Печать не нужна

Обращаем внимание, что на реестрах справок о доходах, которые организация сдает в бумажном варианте, налоговым агентам больше нет необходимости ставить печать. Соответствующее поле «М.П. (при наличии)» Налоговая служба убрала.