На кого возложена обязанность отчитываться

Налог на прибыль уплачивают организации, которые применяют общую систему налогообложения. Это основная система налогообложения в Российской Федерации. Ее применяют по умолчанию все юрлица при госрегистрации. То есть, если не подали специального уведомления о переходе на иную систему налогообложения – УСН или ЕСХН.

После отмены с 2021 года ЕНВД для организаций совмещения систем налогообложения больше нет, так как доступные для них системы – ОСНО, УСН и ЕСХН – совмещать нельзя. А вот ИП, применяющие ОСНО, могут совмещать ее с ПСН. Но ИП, применяющие ОСН, уплачивают НДФЛ, а не налог на прибыль, поэтому в данной статье ИП вообще затрагивать не будем.

Кроме того, по налогу на прибыль существует налоговое агентирование. Ставший налоговым агентом участник хоз. отношений так же принимает на себя обязанности по расчету с бюджетом в части налога на прибыль, даже если в обычной деятельности он применяет спецрежим.

Уплачивать налог на прибыль и сдавать по нему декларацию обязаны плательщики этого налога и налоговые агенты по налогу на прибыль:

Способы и дедлайны уплаты налога на прибыль

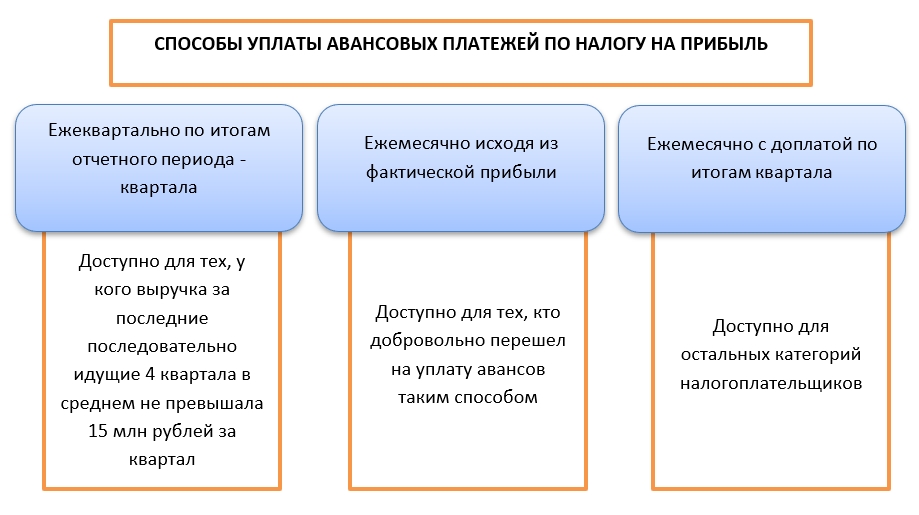

Плательщики налога на прибыль могут выбрать способ расчета с бюджетом по нему.

Налог на прибыль уплачивают не сразу одним платежом, а с разбивкой на авансы.

Таким образом, за 2 квартала 2021 года уплачивают не налог на прибыль, а аванс по нему.

В чем разница в уплате аванса и налога?

Авансы уплачивают по итогам отчетного периода (для ОСНО это квартал, полугодие, 9 месяцев или январь, январь-февраль, январь-март и т. д.), а налог – по итогам налогового периода (это календарный год).

Неуплата или несвоевременная уплата аванса карается только начислением пени. А вот просрочка с уплатой налога выливается в штраф. Однако стоит иметь в виду, что задержка уплаты налога на прибыль при условии подачи корректно заполненной декларации по прибыли с указанием верной суммы налога к уплате штрафом не наказывается.

Штраф в размере 20% накладывают за неуплату налога вследствие занижения налоговой базы. Такое же деяние, совершенное с умыслом, карается штрафом в 40% (ст. 122 НК РФ).

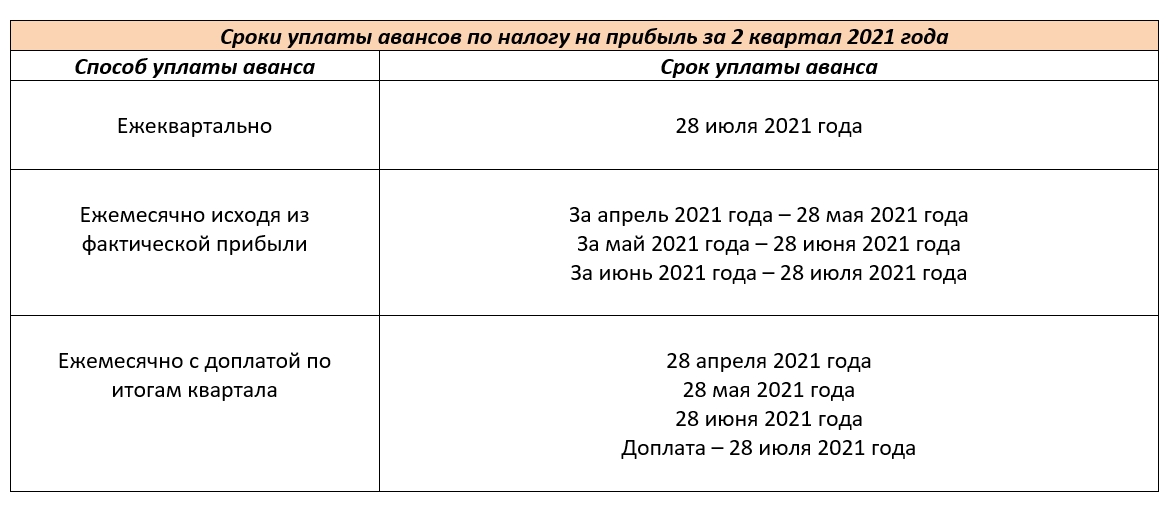

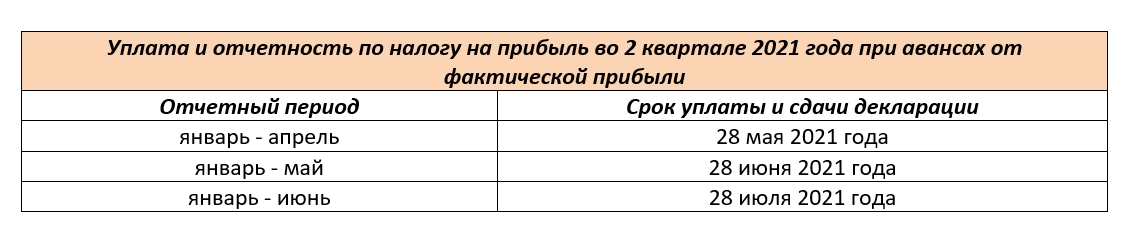

Вынесем в таблицу дедлайны по уплате авансов за 2 квартал 2021 года.

Сроки сдачи декларации по налогу на прибыль полностью совпадают со сроками уплаты авансов. Ежемесячно декларацию сдают при ежемесячных авансах исходя из фактической прибыли. В двух других случаях – ежеквартально до 28-го числа месяца, следующего за отчетным кварталом.

Градации по штрафам за сдачу декларации по налогу на прибыль за отчетный период или за налоговый период – нет. Опоздание с отчетностью карается одинаково: от 5% до 30% от неуплаченной суммы, но не менее 1000 рублей.

Порядок уплаты и сдачи отчета по налогу на прибыль

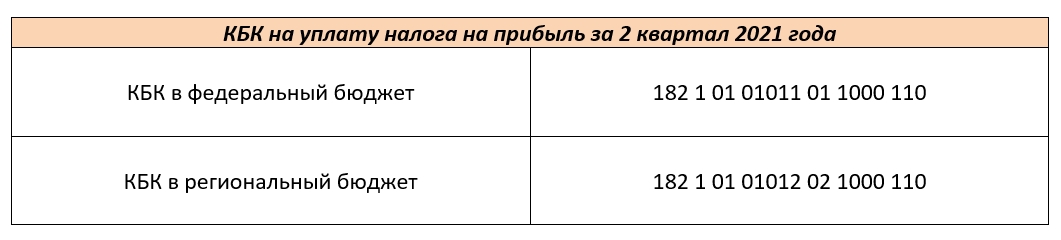

Расчет по налогу на прибыль происходит в 2 разных бюджета: федеральный и региональный. Пропорции уплаты разные:

- федеральный бюджет – 3%;

- региональный бюджет – 17%.

Существуют льготы и пониженные ставки по налогу на прибыль, но в рамках данной статьи мы на них останавливаться не будем.

Сдают декларацию и уплачивают аванс по налогу на прибыль в головную налоговую или в налоговую обособленного подразделения. В платежном поручении важно верно указать КБК, чтобы платеж поступил по адресу.

Здесь отражены КБК для стандартных операций. КБК при уплате налога с дивидендов, процентов – иные.

ВАЖНО!

С мая 2021 года изменены банковские реквизиты налоговых органов. Неверное указание этих реквизитов приведет к неуплате налога и аванса! Предварительно уточняйте реквизиты ИФНС.

Декларацию по налогу на прибыль представляют в ту же налоговую, в которую производят и уплату этого налога.

Отчитаться можно электронно через оператора ТКС. Для организаций, чья среднесписочная численность не превышает 100 человек, можно отчитаться на бумаге:

- лично сдав декларацию в налоговую;

- отправив ее по почте с описью вложения и уведомлением о вручении;

- через своего представителя, наделенного полномочиями по доверенности.

Бланк декларации во 2 квартале 2021 года

Изменения в формах и форматах деклараций происходят постоянно. Действующая декларация по налогу на прибыль работает уже 3-й отчетный период, начиная с годовой декларации за 2020 год.

Актуальный бланк декларации утвержден приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475.

Скачать бесплатно применяемый для заполнения во 2 квартале 2021 года бланк декларации по налогу на прибыль можно здесь:

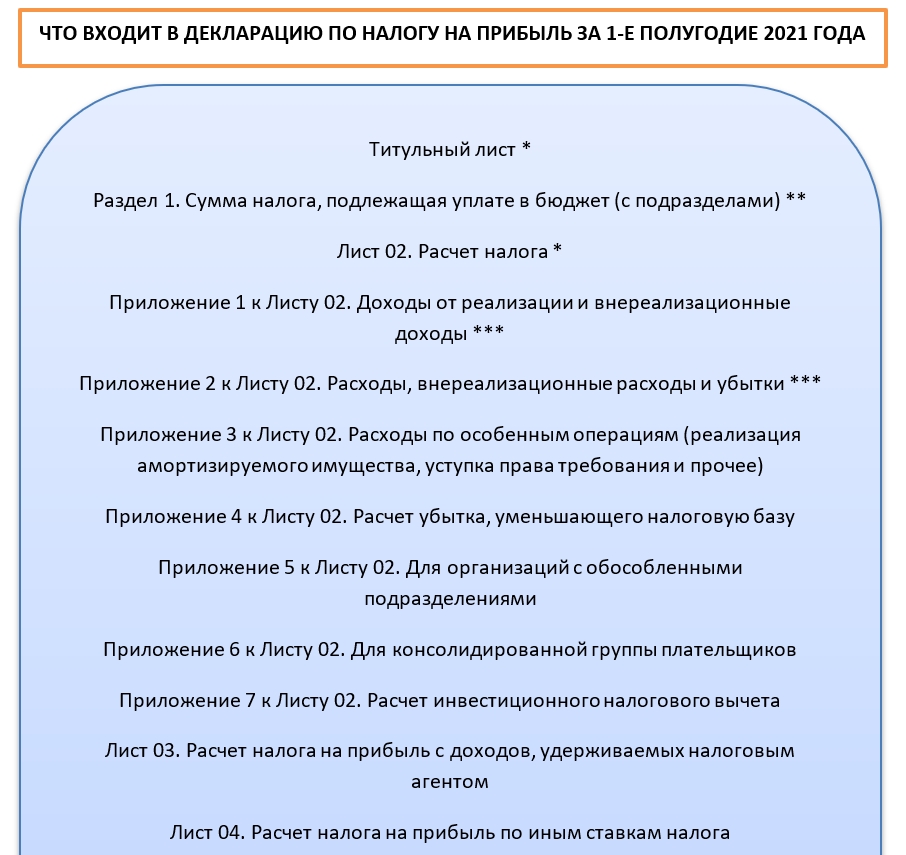

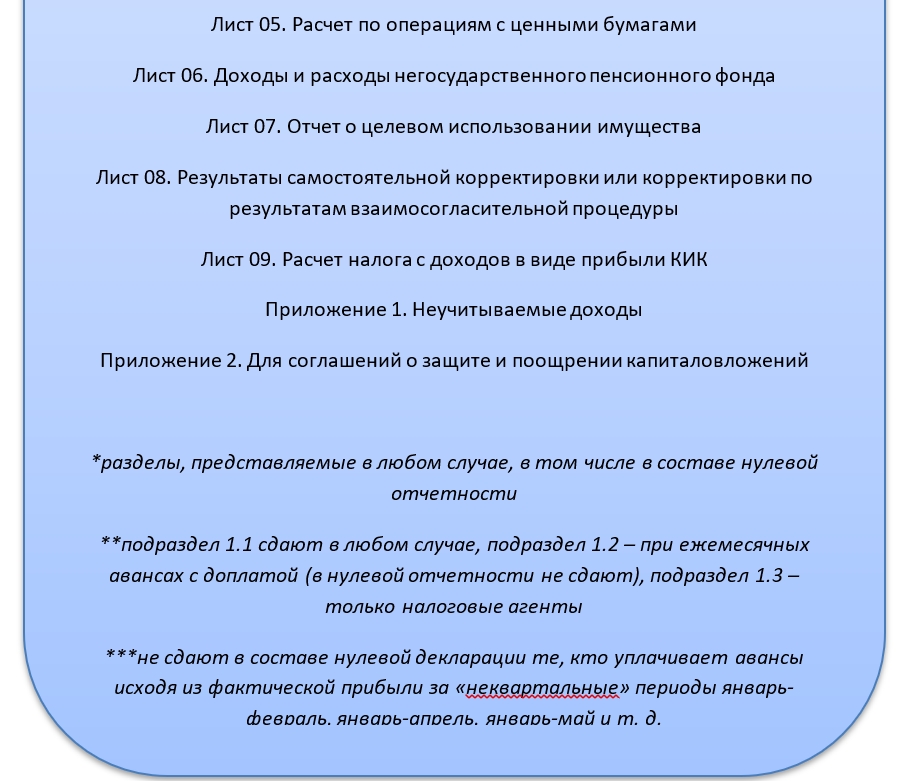

Декларация достаточно объемна, но не все разделы должны быть заполнены каждым налогоплательщиком.

Есть листы, обязательные для любого плательщика налога на прибыль, а есть листы, которые заполняют только при наличии операций, отражаемых в листах, в отчетном периоде.

Вынесем на схему все разделы декларации по налогу на прибыль за 1-е полугодие 2021 года и отметим те, которые заполняют в любом случае, даже при сдаче нулевой отчетности по налогу.

О порядке заполнения декларации по налогу на прибыль можно узнать в статье “Как правильно заполнить декларацию по налогу на прибыль: инструкция“.

Особенности заполнения декларации за 2 квартал 2021 года

Отметим, на что обратить внимание при заполнении декларации по налогу на прибыль за 2 квартал 2021 года. Разберём для разных вариантов уплаты авансовых платежей «прибыльного» налога.

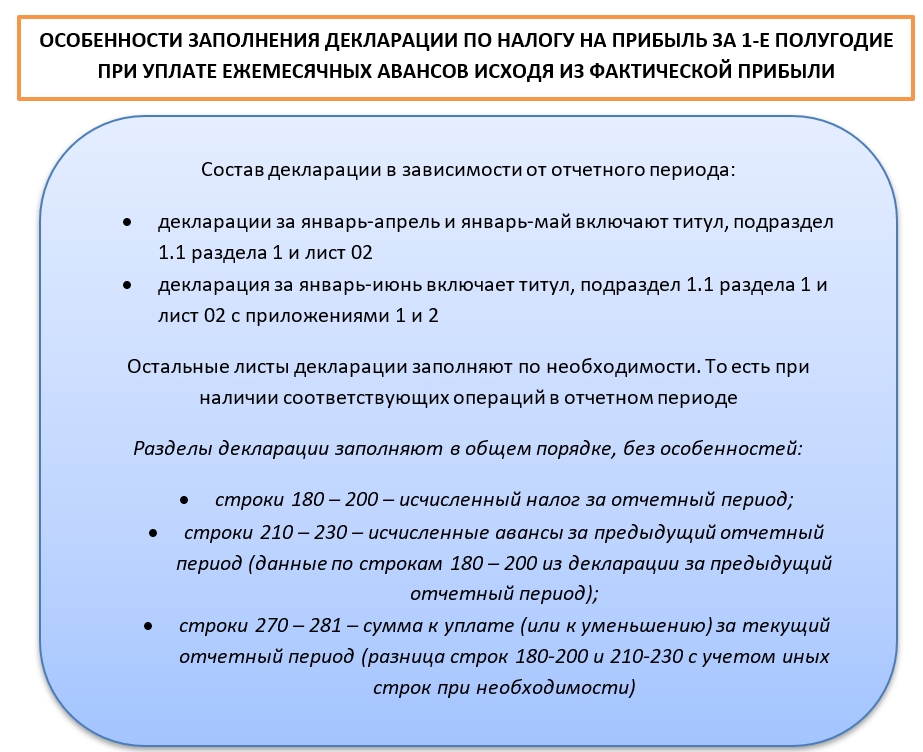

Считаем аванс ежемесячно на основании данных фактической прибыли

Как мы уже говорили, плательщики авансов, рассчитанных на основании фактической прибыли, выполняют свои обязательства перед бюджетом 3 раза во 2-м квартале. Так же они трижды сдают декларацию во втором квартале 2021 за следующие отчетные периоды:

Особенности заполнения декларации по налогу на прибыль отметим на схеме.

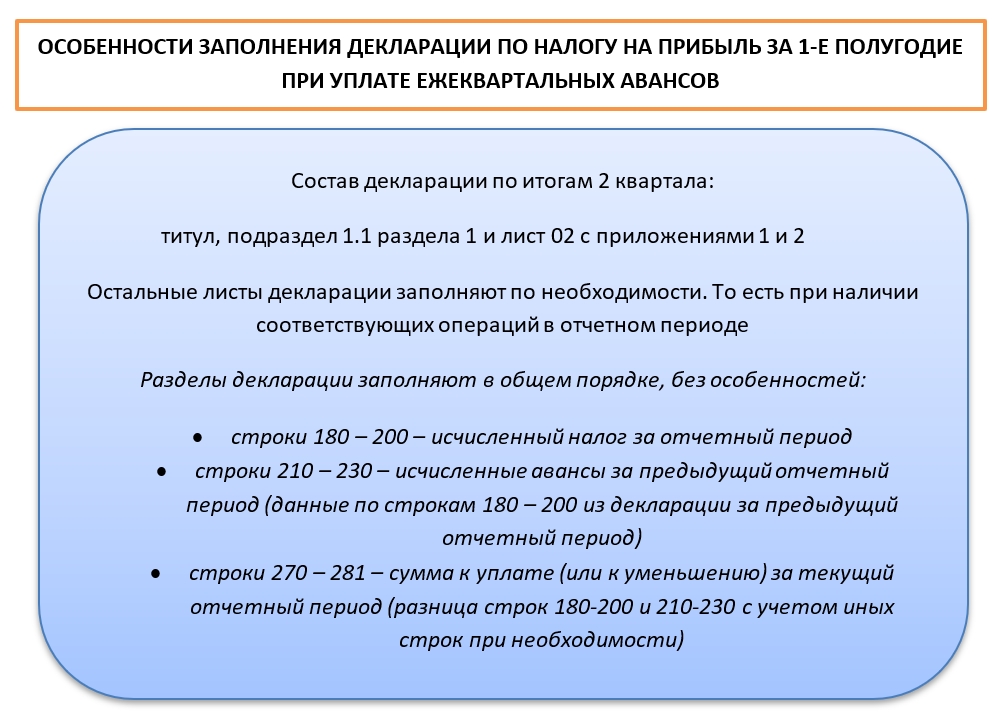

Считаем аванс ежеквартально

Данный способ уплаты авансовых платежей очень похож на способ уплаты исходя из фактической прибыли, но срок отчета и уплаты не месяц, а квартал.

Вынесем на схему особенности заполнения декларации по налогу на прибыль за 2 квартал 2021 года. Они идентичны особенностям заполнения декларации при авансах исходя из фактической прибыли за отчетный период январь – июнь 2021 года:

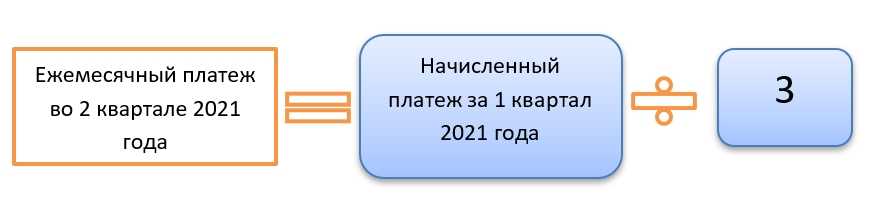

Считаем авансы ежемесячно с доплатой за квартал

Этот способ расчета авансов специфический и отличается от двух предыдущих принципиально. В чем он заключается?

Ежемесячные авансы во 2 квартале 2021 года рассчитывают по следующей формуле:

Проще говоря, это треть авансового платежа за 1 квартал 2021 года. Если по итогам полугодия рассчитанный аванс больше, чем уже уплаченная сумма, производят доплату. Если меньше, то сумма идет к уменьшению. При условии получения убытка во 2-м квартале ежемесячные авансовые платежи в 3-м квартале не уплачивают.

Особенности заполнения декларации по налогу на прибыль при ежемесячных платежах за 2 квартал вынесем на схему:

Образец декларации по налогу на прибыль для такого способа уплаты авансов вы найдете ниже:

Общие особенности декларации за 2 квартал 2021

Отметим особенность заполнения титульного листа, которая относится к любой «прибыльной» декларации по итогам 1-ого полугодия.

На титуле отражают код налогового периода. Для полугодия по прибыли он будет – 31.

Для плательщиков ежемесячных авансов исходя из фактической прибыли промежуточные декларации будут иметь следующие коды:

- январь – апрель – 38;

- январь – май – 39.

Подводим итоги

Сроки отчетной кампании по налогу на прибыль за 2 квартал 2021 зависят от способа уплаты авансов по данному налогу. Можно платить и сдавать декларации раз в квартал, можно ежемесячно с ежеквартальными декларациями.

Налогоплательщик по своему выбору может перейти на ежемесячную отчетность и уплату налога. Красное число для налога на прибыль – 28. Именно до этой даты следующего месяца надо отчитаться и уплатить налог раз в квартал или ежемесячно.

Бланк декларации для 2 квартала 2021 года остался прежним. Никаких новшеств в его заполнении нет.