Платить налог на имущество физических лиц в 2018 году необходимо с учётом некоторых новшеств, которые появились в главе 21 Налогового кодекса РФ, а также в законодательстве регионов. Рассматриваем их в этом обзоре.

Обновлён коэффициент-дефлятор

Как и раньше, налог на недвижимость для физических лиц в 2018 году рассчитывает ФНС России и затем присылает его сумму в рамках единого налогового уведомления. При этом за основу расчётов она берёт:

- оценку объекта по кадастру, который ведёт Росреестр (ст. 403 НК РФ);

- инвентаризационную стоимость (ст. 404 НК РФ).

Коэффициент-дефлятор для расчета налога на имущество ФНС использует только во втором случае. На основании приказа Минэкономразвития России от 30 октября 2017 года № 579 он составляет 1,481.

Отметим, что за период 2017 года его индекс был чуть меньше – 1,425. Это значит, что гражданам, которые пока платят налог не по кадастровой стоимости, а по инвентаризационной, его сумма за 2018 год будет больше, чем за 2017 год.

ФНС России в письме от 20 ноября 2017 года № БС-4-21/23428 сделала соответствующее указание своему расчетно-компьютерному центру:

| «… АО «ГНИВЦ» необходимо обеспечить применение в автоматизированной информационной системе налоговых органов указанного коэффициента-дефлятора для расчета налога на имущество физических лиц за налоговый период 2018 года в субъектах Российской Федерации, на территории которых в 2018 году применяется порядок определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения (статья 404 Налогового кодекса Российской Федерации).» |

Начисление пеней регион может отложить

Закон от 27 ноября 2017 года № 335-ФЗ дополнил п. 4.1 ст. 75 НК РФ. Согласно новой редакции, власти региона по налогу на имущество с кадастровой стоимости могут принять отдельный закон и перенести им дату начала начисления пеней на недоимку на следующие сроки:

- за налоговый период 2016 года – с 01 июля 2018 года;

- за 2017 год – с 01 июля 2019 года.

Ранее в этой норме была оговорена аналогичная отсрочка по пеням только для налогового периода 2015 года.

Уже точно можно сказать, что в Москве пени за налог на имущество физлиц будут начисляться с 1 июля 2018 года. Столичные депутаты приняли соответствующие поправки в Закон г. Москвы от 14 декабря 2016 года № 45.

Данная отсрочка предусмотрена только по налогу на имущество физлиц. На транспортный и земельный налоги она не распространяется.

Заявить льготу теперь проще

С 2018 года действует новый порядок подтверждения права на льготу (Закон от 30.09.2017 № 286-ФЗ с изменениями в НК РФ).

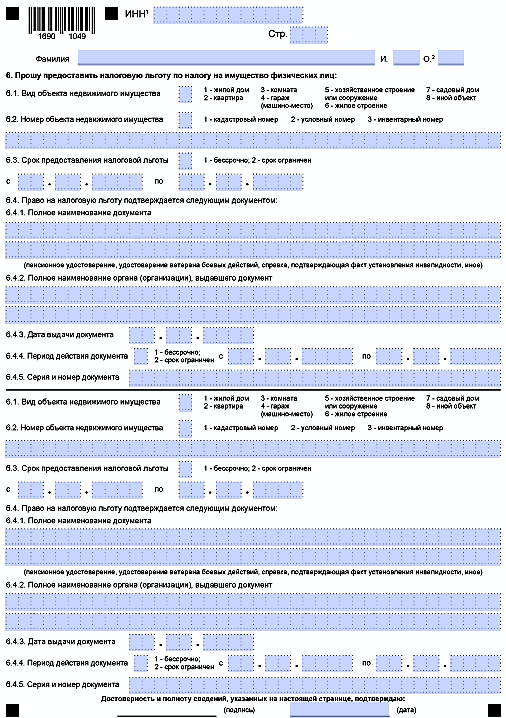

Теперь для получения льготы по налогу на имущество физлиц сдавать в ИФНС подтверждающие документы совсем необязательно. Дело в том, что с 01.01.2018 действует приказ ФНС России от 14 ноября 2017 года № ММВ-7-21/897, который утвердил новый бланк заявления о предоставлении льготы по трём налогам – за землю, транспорт и на имущество:

С 2018 года бланк этого заявления больше похож на налоговую декларацию. Во всяком случае, структура и принцип заполнения стали схожи.

Но суть новшества не только в форме заявления. С 2018 года плательщик налога на имущество физлиц может выбирать из двух вариантов:

1. Сразу сдать в ИФНС вместе с заявлением документы, обосновывающие право на льготу.

2. Только указать реквизиты этих документов.

Во втором случае налоговики сами сделают запрос в те органы/организации, которые выдали указанные в заявлении документы-основания на льготу. А потом физлицо получит ответ об одобрении льготы или нет.

Если необходимые данные ИФНС по своему запросу не получит, владельцу имущества сообщат о необходимости всё же сдать подтверждающие документы.

Таким образом, с 2018 года граждане могут выбирать – подавать или нет документы в ИФНС на льготу по налогу за имущество.

Все сведения по рассмотрению заявки на льготу по налогу на имущество физлиц можно видеть в личном кабинете на сайте ФНС России. Если таковой не подключён, можно выбрать другой способ информирования:

- в налоговой инспекции;

- МФЦ («Мои документы»), через который подано заявление;

- по почте.

Подать заявление на льготу по налогу на имущество физлиц можно в любую ИФНС, а также через личный кабинет физлица на сайте ФНС России.

Также см. «Что изменится в 2018 году: налоги, страховые взносы, отчетность, бухучет и новый сбор».