Каждый бухгалтер обязан знать суммы, не подлежащие обложению страховыми взносами. Ведь именно от этого зависит качество отчетности по страховым взносам, которую с 2017 года проверяют налоговики. В этой статье мы расскажем обо всех таких выплатах.

Чем руководствоваться

По общему правилу сумма, не подлежащая обложению страховыми взносами, в 2017 году должна быть прямо упомянута в статье 422 Налогового кодекса РФ. C недавнего времени именно она регулирует данный вопрос.

В указанной статье полностью перечислены необлагаемые страховыми взносами суммы в 2017 году. Вот, что это значит на практике. Если бухгалтера одолевают сомнения, какие суммы не подлежат обложению страховыми взносами, надо свериться со статьей 422 НК РФ. Если они там упомянуты, значит, начислить взносы на них не нужно.

Налоговики не приветствуют расширительное толкование ст. 422 НК РФ. Поэтому обычно последнее слово за ними, какие суммы не подлежат обложению страховыми взносами.

Также см. «Новая глава НК РФ с 2017 года «Страховые взносы».

Актуальный перечень выплат, необлагаемых страховыми взносами

Далее в таблице показано, какие выплаты не подлежат обложению страховыми взносами в 2017 году.

| Вид выплаты | Пояснение |

|---|---|

| Гос. пособия федерального, регионального и местного уровня | Сюда входит пособие по безработице и иные положенные суммы в рамках обязательного соцстраха |

| Все виды компенсаций от государства (в пределах нормативов) | Они могут быть связаны с: · вредом от повреждения здоровья; · бесплатным предоставлением жилья, оплатой ЖКХ, еды, топлива или их денежным эквивалентом; · выдачей продуктов или денег взамен их; · оплатой некоторого спортивного питания, иных атрибутов для профессионального спорта; · увольнием (исключение: а) компенсация за невостребованный отпуск; б) выходное пособие и средний оклад за месяц свыше 3х-кратного размера (шестикратн. – северные территории); в) компенсация руководителю, его замам и главбуху свыше трехкратного среднемесячного заработка); · подготовкой, переподготовкой и повышением квалификации персонала; · затратами исполнителя по гражданскому соглашению; · трудоустройством уволенных по сокращению, в связи с реорганизацией или закрытием организации, ИП, нотариуса, адвоката и др. · выполнением трудовых обязанностей, в т. ч. переезд в другое место (исключение: деньги за негативные факторы труда), компенсации за молочные продукты, за невостребованный отпуск (когда не связан с увольнением). |

| Единоразовая мат. помощь | · людям по причине стихийных бедствий или других ЧС на возмещение материального ущерба или вреда их здоровью, а также пострадавшим в РФ от терактов; · сотруднику, у которого умер член семьи; · сотрудникам при рождении (усыновлении, удочерении) ребенка (в т. ч. опека) в первый год. Лимит: до 50 т. р. на каждого ребенка. |

| Доходы коренных малочисленных народов от традиционного для них промысла | Исключение: оплата труда |

| Суммы страховых отчислений | Следующие выплаты не подлежат обложению страховыми взносами: · взносы по обязательному страхованию персонала; · взносы по договорам добровольного личного страхования работников со сроком от 1 года на оплату мед. расходов; · взносы по договорам на мед. услуги работникам на срок от 1 года с лицензированными мед. организациями; · взносы по договорам добровольного личного страхования на случай своей смерти /или вреда здоровью; · пенсионные взносы по договорам негосударственного пенсионного обеспечения. |

| Дополнительные взносы работодателя на накопительную пенсию | До 12 т. р. в год на каждого сотрудника |

| Стоимость проезда работников с северных территорий к месту отпуска и обратно и провоз багажа до 30 кг килограммов | Если отпуск за границей, то не облагается стоимость проезда или перелета (вкл. багаж до 30 кг) |

| Выплаты от избиркомов, комиссий референдума, из средств избирательных фондов | В адрес избираемых в РФ должностей: от Президента РФ до местного уровня |

| Стоимость форменной одежды и обмундирования | Выдают в силу закона, а также госслужащим. Бесплатно или с частичной оплатой. Остается в личном пользовании. |

| Стоимость льгот на проезд | Положены на основании закона отдельным категориям работников |

| Мат. помощь работникам | До 4000 руб. на одного человека за расчетный период |

| Оплата обучения работников | По основным и дополнительным профессиональным образовательным программам |

| Суммы работникам на уплату процентов по займам, кредитам | Имеется в виду, что кредит взят на покупку и/или строительство жилья |

| Денежное довольствие, обеспечение продуктами и вещами | Касается военных, ОВД, противопожарной службы, начальников федеральной фельдъегерской связи, сотрудников УИС, таможенных органов |

| Выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам (в т. ч. авторского заказа) в пользу иностранцев, лиц без гражданства, временно пребывающих в РФ | Исключение: когда такие лица признаны по российскому закону застрахованными |

В 2017 году в отношении выплат, которые не облагаются страховыми взносами, глобальных изменений не произошло. Их состав практически зеркально перешел в НК РФ из Закона о страховых взносах № 212-ФЗ.

Поправка коснулась только суточных. Их размеры остались прежними:

- до 700 рублей – по России;

- до 2,5 тыс. рублей – для зарубежных поездок.

Но с 2017 года придется начислять взносы на превышение данных сумм.

Подробнее об этом см. «Как суточные облагаются страховыми взносами с 2017 года».

Оплаченный больничный: подлежит обложению страховыми взносами?

Не следует сомневаться, подлежит ли больничный обложению страховыми взносами. В подавляющем большинстве – нет. Причём никакими взносами, в том числе по травмам. И в части пособия от государства, и при оплате работодателем первых дней болезни.

По сути, выплаты по больничному подлежат обложению страховыми взносами только, когда предприятие доплачивает листок нетрудоспособности исходя из якобы 100% среднего заработка.

У бухгалтера не должно быть сомнений, подлежат ли обложению страховыми взносами дивиденды участникам и владельцам бизнеса. Хотя в статье 422 НК РФ они не названы, но облагать их всё равно не нужно. Это подтверждают многочисленные разъяснения фондов. К примеру, письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

Также см. «Подарки сотрудникам: как облагать страховыми взносами».

Еще выплаты, не подлежащие обложению страховыми взносами

Также не подлежат обложению страховыми взносами некоторые суммы, которые априори не включают в базу. Они стоят несколько особняком от всех вышеперечисленных и представлены в таблице ниже.

| Какие взносы | Какие суммы |

|---|---|

| Взносы на ОПС | Выплаты: · прокурорам, следователям, федеральным и мировым судьям; · очникам за деятельность в официальных студенческих отрядах по трудовым или по гражданско-правовым соглашениям. |

| Взносы по болезням и материнству | Любые выплаты по ГПД: авторскому, об отчуждении исключительного права, издательскому, лицензионному о праве использования произведения науки, литературы, искусства |

Надо отметить, что в 2017 году необлагаемые страховыми взносами суммы пополнились ещё одной позицией (подп. 3 п. 3 ст. 422 НК РФ). Речь идёт о вознаграждении в адрес самозанятых в 2017 и 2018 годах. К ним закон отнёс домашних работников, а также репетиторов.

Также см. «Страховые взносы с 2017 года: памятка от ФНС».

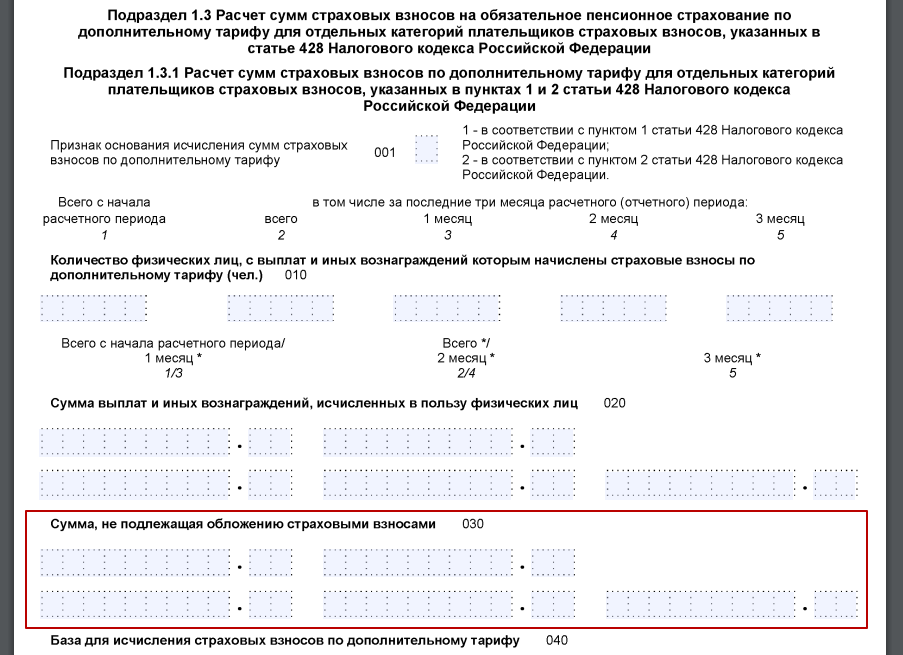

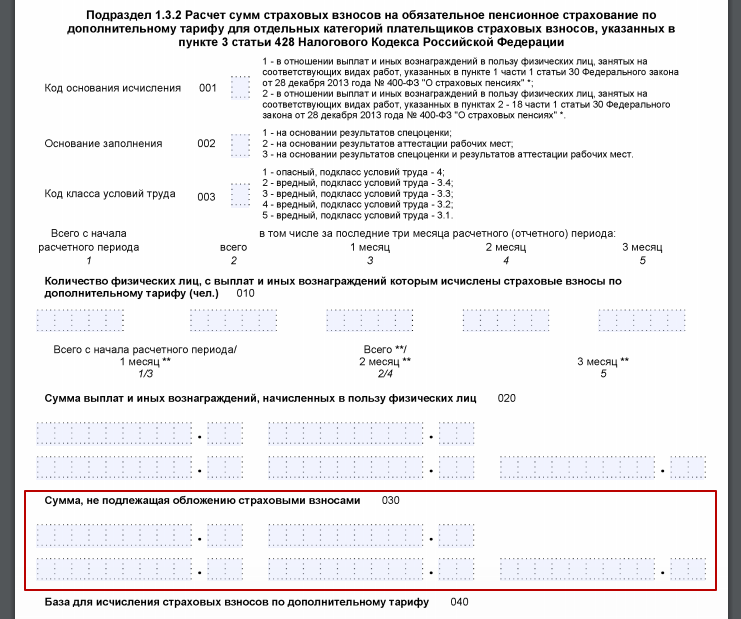

Где в расчете по взносам

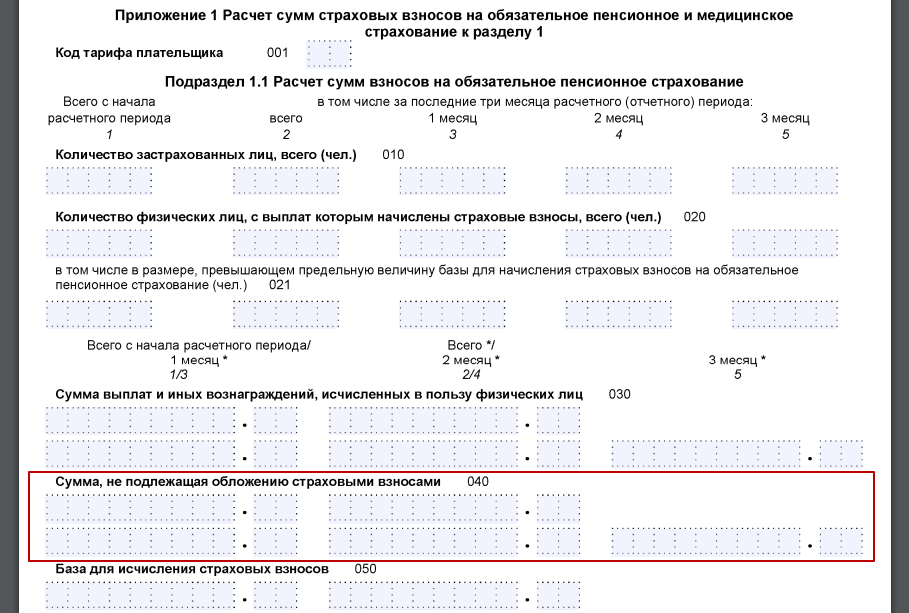

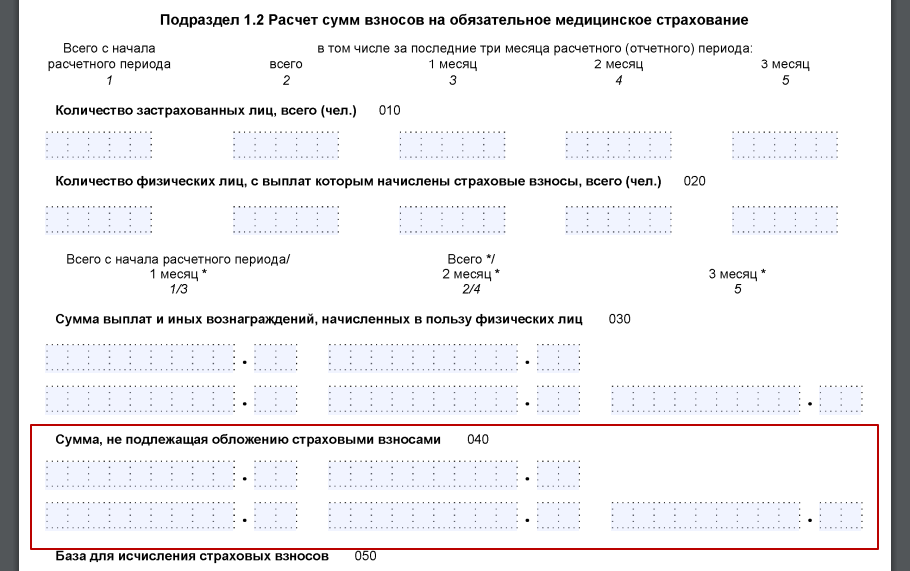

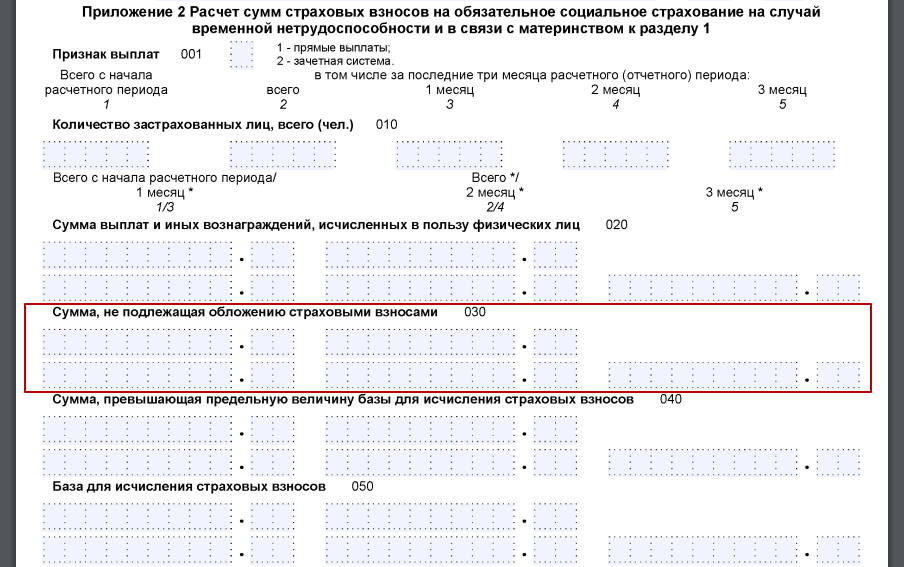

Согласно действующему бланку единого расчета по страховым взносам, необлагаемые суммы в нём должны быть отражены. Хотя их занижение не сыграет принципиальной роли при расчёте суммы взносов к уплате.

Сначала рассматриваемые выплаты отражают в строке 030. А потом переносят в строку 040 сумму, не подлежащую обложению страховыми взносами (Подразделы 1.1 и 1.2 Приложения 1). Далее на рисунках показаны эти строки.

Также см. «Дополнительные тарифы страховых взносов в 2017 году: таблицы со ставками».