Несвоевременная выплата зарплаты: компенсация и наказание

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, февраль 2019.

Тамара Щербина, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Рассмотрим, каковы последствия несвоевременной выплаты начислений, причитающихся сотрудникам, а также порядок отражения компенсаций в «1С».

Последствия невыплаты зарплаты в срок

Текущим законодательством прописаны следующие моменты начисления и выплаты заработной платы сотрудникам:

- В соответствии со ст. 37 Конституции РФ каждый имеет право на вознаграждение за труд не ниже установленного минимального размера оплаты труда.

- Ст. 21 ТК РФ установлено, что сотрудник имеет право на своевременную и в полном объеме выплату заработной платы, соответствующую его квалификации, сложности труда, количеству и качеству выполненной работы.

- В ст. 136 ТК РФ прописано, что заработная плата должны выплачиваться не реже чем каждые полмесяца. Конкретная дата прописывается в правилах внутреннего трудового распорядка, коллективном или трудовом договоре, но не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В случае если работодателем не выполняются вышеуказанные пункты, ему грозит материальная ответственность в виде выплаты компенсации за задержку заработной платы сотруднику, а также административная и уголовная ответственность.

Денежная компенсация выплачивается работникам учреждения в соответствии со статьей 236 ТК РФ и должна быть равна не меньше 1/150 действующей ставки Центрального банка Российской Федерации от невыплаченной суммы заработной платы. Компенсация начисляется за каждый день задержки, начиная со дня, когда фактически отсутствовала положенная сотрудникам заработная плата. При этом следует учесть, что начисление денежной компенсации не зависит от наличия или отсутствия вины работодателя.

Текущая ключевая ставка Центрального банка РФ, действующая с 17.12.2018 по 08.02.2019 составляет 7,75%. Следовательно, можно вывести следующую формулу расчета компенсации за задержку заработной платы:

РК – размер компенсации за задержку зарплаты, СМ – сумма начисления, ДЗ – количество дней задержки зарплаты.

П. 3 ст. 217 НК РФ предусмотрено, что все виды компенсационных выплат, в том числе и компенсация за задержку заработной платы, не облагаются НДФЛ. Также в соответствии с Постановлением от 20.06.2017 № 13АП-11744/2017 Тринадцатого арбитражного апелляционного суда суммы денежной компенсации не подлежат включению в базу для начисления страховых взносов.

В целях самозащиты трудовых прав статьей 379 ТК РФ прописано, что работник имеет право не выходить на работу, если задержка выплаты заработной платы составит более 15 дней. При этом сотрудник должен уведомить руководителя о своих действиях и получить подтверждение о его извещении. Если же работодатель отказывается завизировать уведомление, то оно может быть направлено заказным письмом и подтверждением будет являться уведомление о его вручении. Работа может быть прекращена до полного погашения задолженности и возобновлена только на следующий день после того, как учреждение предоставит письменное уведомление о готовности погасить задолженность по заработной плате. Выплата должна быть произведена в день выхода сотрудника на работу. На период отсутствия работника за ним сохраняется средний заработок.

Ст. 142 ТК РФ предусмотрены случаи, когда не допускается приостановление работы:

- при введении чрезвычайного положения;

- в организациях Вооруженных сил РФ, занимающихся вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций;

- для государственных служащих;

- в организациях, занимающихся обслуживанием особо опасных видов производства и оборудования;

- сотрудникам, выполнение работ которых связанно с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной медицинской помощи).

Работодатель оставляет за собой право уволить сотрудника в случае, если он не явился на работу после уведомления учреждением о готовности выплатить в полном размере задержанную заработную плату. При этом основанием увольнения работника не может являться частичная выплата задолженности организации. Также сотрудник может повторно не уведомлять учреждение о своем невыходе на работу.

Несвоевременная выплата заработной платы и других сумм, предусмотренных трудовыми отношениями, влечет за собой предупреждение или наложение административного штрафа в размере:

- от 10 000 до 20 000 руб. – на должностные лица.;

- от 30 000 до 50 000 руб. – на юридическое лицо.

В случае если учреждение повторно было привлечено по данному правонарушению, то размер штрафа меняется на:

- от 20 000 до 30 000 руб. или отстранение на срок от одного года до трех лет – для должностных лиц;

- от 50 000 до 100 000 руб. – для организаций.

Административная ответственность возникает при наличии вины работодателя. Также если учреждение было установлено правонарушителем и были выявлены ответственные лица, на которых лежит вина за данное нарушение, то, в соответствии с частью 3 ст. 2.1 КоАП РФ, к ответственности могут быть одновременно привлечены как организация, так должностное лицо.

Если задержка выплаты заработной платы и других начислений, положенных сотруднику, связаны с корыстной или личной заинтересованностью работодателя, то в соответствии со статьей 145.1 УК РФ применяется уголовная ответственность:

- штраф в размере до 120 000 рублей или в размере заработной платы за период до одного года;

- лишение права находиться на занимаемой должности или осуществлять определенную деятельность на срок до одного года;

- принудительные работы на срок до двух лет;

- лишение свободы на срок до одного года.

Если организация не производила выплату в течение двух месяцев начислений, предусмотренных сотруднику трудовыми отношениями, либо производила свыше двух месяцев выплаты начислений ниже уровня МРОТ, то работодателю грозит:

- штраф в размере от 100 000 до 500 000 руб. или в размере заработной платы за период до трех лет;

- принудительные работы на срок до трех лет с лишением права находиться на занимаемой должности или осуществлять определенную деятельность на срок до трех лет;

- лишение свободы на срок до трех с лишением права занимать определенные должности или осуществлять установленную деятельность на срок до трех лет или без такового.

В случае если отсутствие выплат заработной платы работодателем повлекло за собой тяжкие последствия, то к нему применяется:

- штраф в размере от 200 000 до 500 000 руб. или в размере заработной платы за период от одного года до трех лет;

- лишения свободы на срок от двух до пяти лет с лишением права занимать установленную должность или осуществлять определенную деятельность на срок до пяти лет или без такового.

В соответствии со ст. 14 УК РФ работодателю грозит уголовная ответственность, при наличии у учреждения денежных средств и невыплаты заработной платы исходя из корыстной или личной заинтересованности.

Отражение компенсации в «1С»

Рассмотрим отражение компенсации за невыплаченную заработную плату в программе «1С:Зарплата и кадры государственного учреждения 8», ред. 3.1.

Для того чтобы проверить ставку рефинансирования ЦБ РФ необходимо перейти «Настройка» – «Редактирование законодательных значений». На актуальном релизе ставка рефинансирования составляет 7,75%.

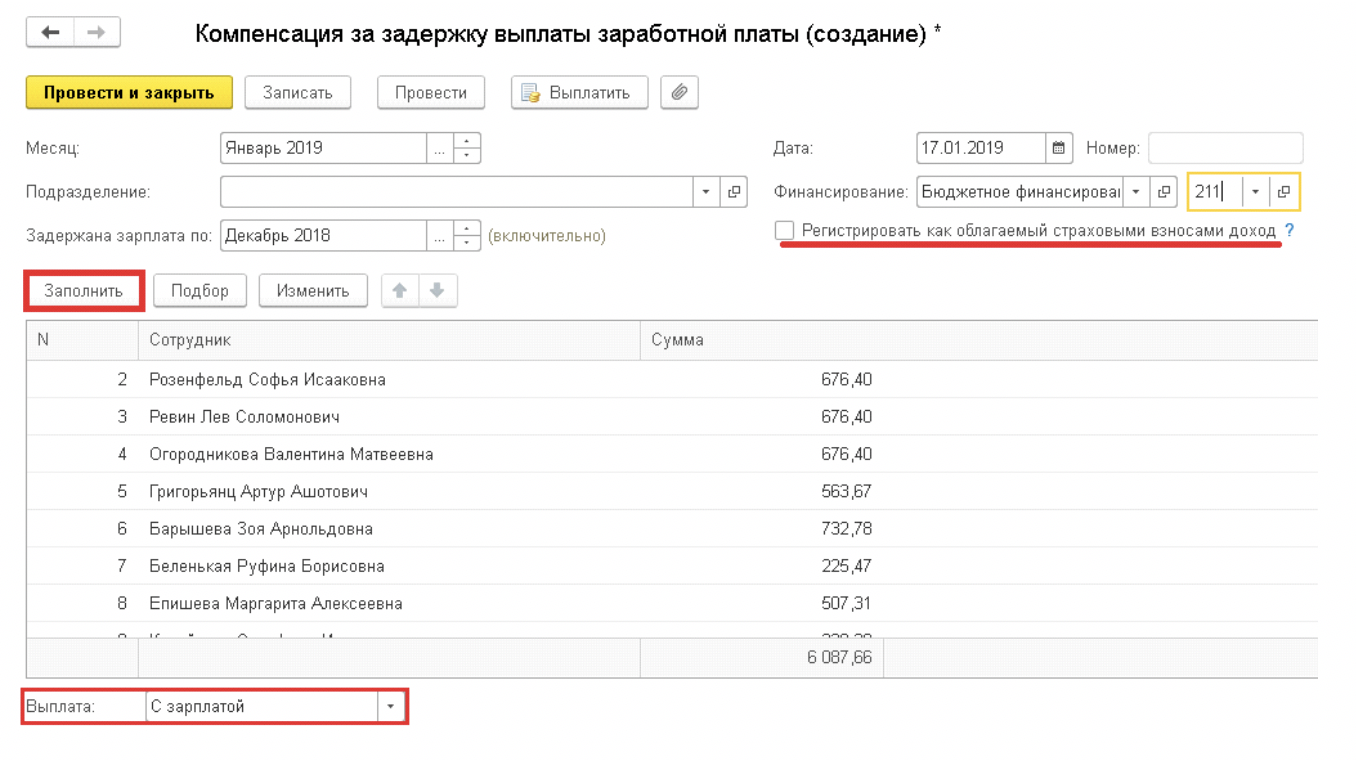

Сама компенсация отражается документом «Компенсация за задержку зарплаты», расположенном на вкладке «Зарплата» заголовка «См. также».

При создании документа необходимо заполнить текущий месяц и месяц, за который задержана заработная плата. Также указывается информация по статье финансирования и КОСГУ задержанных начислений. Данные по сотрудникам можно увидеть по кнопке «Заполнить».

В результате табличная часть заполнится списком служащих, которым не была выплачена зарплата и рассчитанная сумма компенсации. Если сумму компенсации необходимо обложить страховыми взносами, то должен быть установлен флажок в поле «Регистрировать как облагаемый страховыми взносами доход». После проведения документа на его основании можно произвести выплату в межрасчетный период или с заработной платой. При выборе межрасчетного периода будут сформированы документы выплаты рассчитанной компенсации.